Em vista da importância do SPED Fiscal na rotina dos contribuintes e com o objetivo de simplificar o cumprimento das obrigações tributárias acessórias, conforme determina o Artigo 16 da Lei 13.874 de 2019 a Receita Federal elaborou uma nova forma de prestar informações referente ao BLOCO K.

Foi publicada a nova versão 3.1.0 do Guia Prático e a Nota Técnica 2022.001 v1.1, com vigência a partir de janeiro de 2023, com as seguintes alterações:

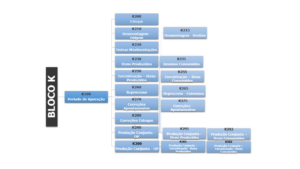

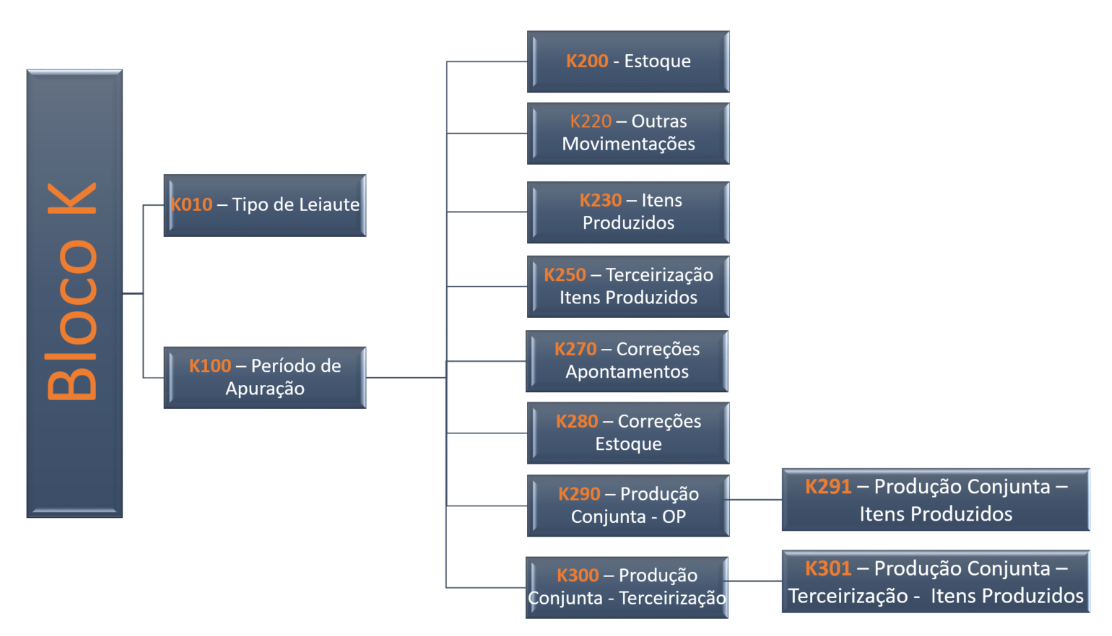

Como regra temos destacado no Guia, que os contribuintes poderão entregar o Bloco K com a opção de um leiaute simplificado, de acordo com as condições estabelecidas no Ajuste Sinief 02/2009. O leiaute simplificado desobriga a informação de alguns registros.

A tal simplificação passa a ser declarada, ou seja, o contribuinte opta por escriturar simplificadamente.

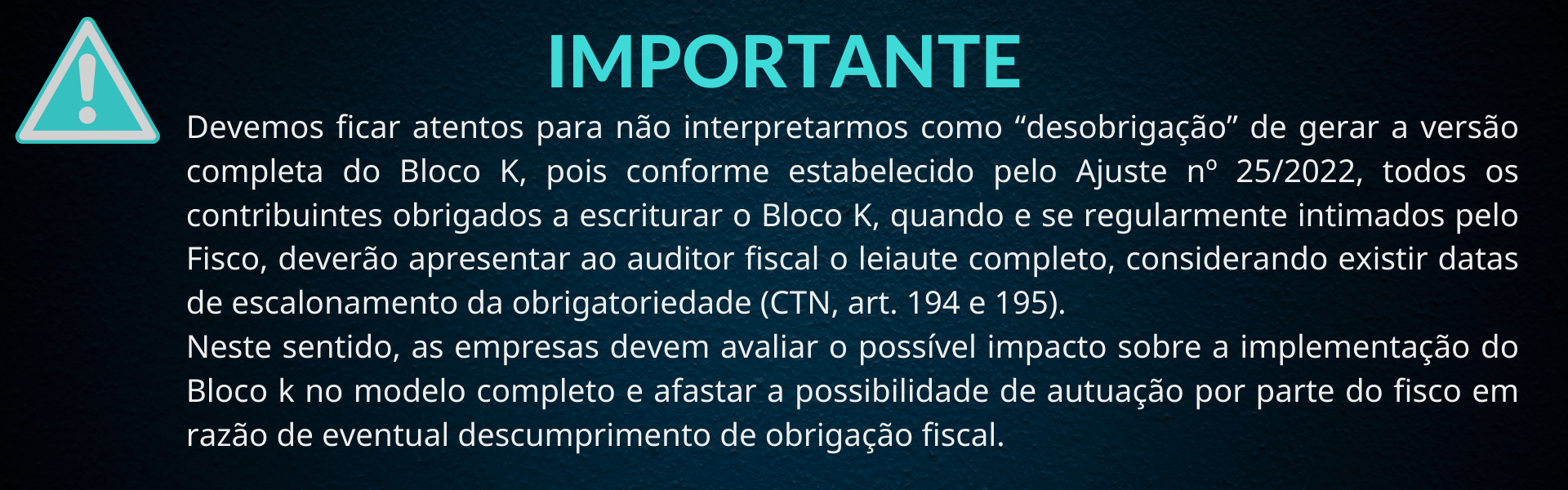

Até janeiro de 2023, o que está vigente é o estabelecido no Ajuste SINIEF 25/22, ou seja, sem a possibilidade de informar o registro K010 que explicita a sua opção.

As empresas enquadradas no regime do Simples Nacional, estão dispensadas de apresentação dessa obrigação acessória, nos termos da Instrução Normativa RFB nº 1685/2017