Exportação

Leia Sobre

A Exportação consiste na saída temporária ou definitiva em território nacional de bens ou serviços originários ou procedentes do país, a título oneroso ou gratuito, deve ser realizado de forma segura e correta pois é fundamental conhecer passo a passo, os procedimentos que envolvem a exportação dos produtos. Cada estágio exige domínio das informações correspondentes:

-

pesquisa e conhecimento do mercado no país para o qual se deseja exportar;

-

contato e negociação com o importador;

-

providências da documentação de exportação;

-

ciência dos acordos comerciais no exterior;

-

embalagem e transporte;

-

transações financeiras relacionadas à exportação.

EXPORTAÇÃO DIRETA

A exportação direta ocorre quando o produtor é o responsável pelo faturamento do produto e pela exportação do mesmo. Essa operação requer maior nível de envolvimento do produtor e exige conhecimento sobre todos os aspectos que estão envolvidos no processo de exportação, ou seja exportação direta não existe nenhum intermediário no processo.

A própria empresa é a responsável pela venda em outros países e pelos trâmites burocráticos para encaminhar o produto ao destino final. Cabe a ela produzir a mercadoria de acordo com a legislação do país de destino e liberar a carga junto à Receita Federal. Portanto, a companhia atua como fabricante, exportadora e embarcadora.

Na exportação direta, não há incidência de ICMS – Imposto sobre Circulação de Mercadorias e o IPI – Imposto sobre Produtos Industrializados é isento. É essencial conhecer bem sobre o comércio exterior para assegurar que os trâmites fiscais serão realizados adequadamente.

EXPORTAÇÃO INDIRETA

A exportação indireta é aquela que é intermediada por uma terceira empresa, normalmente uma “empresa comercial exportadora” ou “Trading Company”.

Nesse tipo de operação, uma empresa brasileira (empresa A) vende produtos a outra empresa brasileira (empresa B), com fim específico de exportação e esta última tem o compromisso de exportar as mercadorias no prazo previsto na legislação. Essa venda é feita usando uma nota fiscal de saída interna, do tipo “remessa com fim específico de exportação”, emitida com os CFOP 5501, 5502, 6501 e 6502, conforme o caso.

Neste caso, a empresa “B” promove a exportação, pois é ela que emite a nota fiscal de exportação, com o CFOP 7501, mas a maioria dos benefícios tributários ainda é da empresa “A”. Pela mesma razão, é o estado onde se localiza a empresa “A” que é considerado o estado exportador e igualmente tem direito aos benefícios relacionados à exportação indireta.

Também se enquadra nessa modalidade e se opera da mesma forma as remessas com fim específico de exportação realizadas entre estabelecimentos distintos de uma mesma empresa.

DUE ( DECLARAÇÃO ÚNICA DE EXPORTAÇÃO)

A Declaração Única de Exportação (DU-E) faz parte do Novo Processo de Exportação o qual visa simplificar os processos atuais, foi instituída pela Portaria Conjunta RFB/SECEX nº 349, de 21 de março de 2017, em que consiste em um documento eletrônico que define o enquadramento da operação de exportação, subsidia o despacho aduaneiro de exportação, substitui o RE (Registro de Exportação), a DE (Declaração de Exportação) e a DSE (Declaração Simplificada de Exportação).

Temos no documento eletrônico da (DU-E) informações de natureza aduaneira, administrativa, comercial, financeira, tributária, fiscal e logística, que caracterizam a operação de exportação dos bens por ela amparados e definem o enquadramento dessa operação e servirá de base para o despacho aduaneiro de exportação.

A DU-E tem como base a nota fiscal que amparar a operação de exportação, exceto nas hipóteses em que a legislação de regência dispensar a emissão desse documento e nas hipóteses de exportação com base em nota fiscal em papel ou sem nota fiscal, todos os dados necessários à elaboração da DU-E deverão ser fornecidos pelo declarante.”

O exportador poderá optar por uma destas 3 (três) formas de realizar sua exportação por meio de DU-E:

I – exportação própria;

II – exportação por meio de operador de remessa expressa ou postal; ou

III – exportação por conta e ordem de terceiro.”

RECINTO ALFANDEGÁRIO

Entende-se por Recintos Alfandegados ou Recinto Aduaneiros a autorização, por parte da Receita Federal para que, nos locais ou recintos sob controle aduaneiro, possam ocorrer atividades como o estacionamento ou trânsito de veículos, a movimentação, armazenagem e despacho aduaneiro de mercadorias procedentes do exterior, ou a ele destinadas, inclusive aquelas sob regime aduaneiro especial, o embarque, desembarque, verificação de bens ou trânsito de viajantes procedentes do exterior, ou a ele destinados e a movimentação e armazenagem de remessas internacionais.

Toda importação ou exportação tem que passar por um local controlado pela Receita Federal para ser desembaraçado. Esse local é denominado Recinto Aduaneiro ou Recinto Alfandegado.

A Receita Federal classifica os recintos aduaneiros conforme abaixo:

-

Aeroportos – Terminais de Carga

-

Aeroportos – Terminais de Passageiros Alfandegados

-

ACI – Área de Controle Integrado

-

Bases Militares

-

CLIAs – Centros Logístico e Industriais Aduaneiros

-

Lojas Francas (Relação das Lojas Francas)

-

Portos (Marítimos, Fluviais e Lacustres)

-

Pontos de Fronteira Alfandegados

-

Portos Secos

-

Redex – Recinto Especial para Despacho Aduaneiro de Exportação

-

Remessas Expressas

-

Remessas Postais Internacionais

-

Silos e Tanques

CÂMBIO (MODALIDADES E OPERAÇÃO COM E SEM COBERTURA CAMBIAL)

Um mercado cambial ou de divisas é um mercado onde são compradas e vendidas as moedas dos diferentes países, pois não são aceitas moedas estrangeiras em pagamento das exportações, nem moeda nacional em pagamento das importações.

Além de exportadores e importadores, o mercado cambial é composto das bolsas de valores, dos bancos, dos corretores e todos aqueles que efetuam transações com o exterior.

No Brasil, o pagamento ao exportador pelas mercadorias remetidas deverá ser feito em uma moeda de livre conversibilidade e aceitabilidade e com a intervenção bancária. Em qualquer operação de câmbio, a intermediação de um banco autorizado pelo Banco Central a operar com moedas estrangeiras é obrigatória, não havendo exceção.

As operações cambiais entre os bancos autorizados pelo Banco Central e os seus clientes é denominado de Mercado de Câmbio. Devidamente regulamentado, atuam nesse mercado bancos, seus correspondentes bancários, importadores, exportadores e demais interessados em transações com moedas estrangeiras.

Em se tratando de uma exportação, essas transações cambiais são formalizadas por um Contrato de Câmbio, que é o documento feito entre a instituição bancária autorizada e o exportador. Nela são estabelecidos os princípios básicos sob os quais são realizados a operação de câmbio (como taxa, moeda, montante, dados do vendedor e do comprador, entre outros).

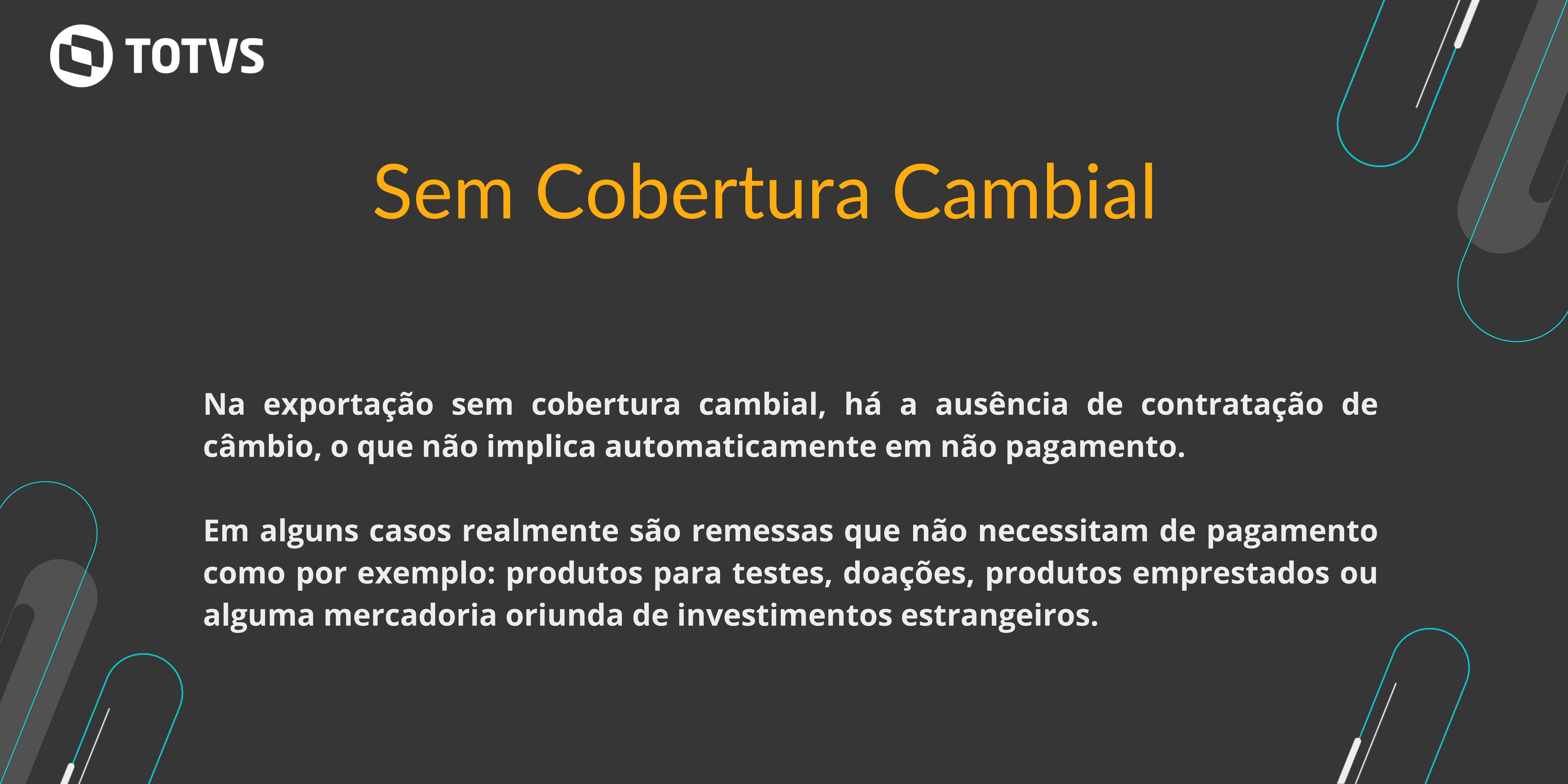

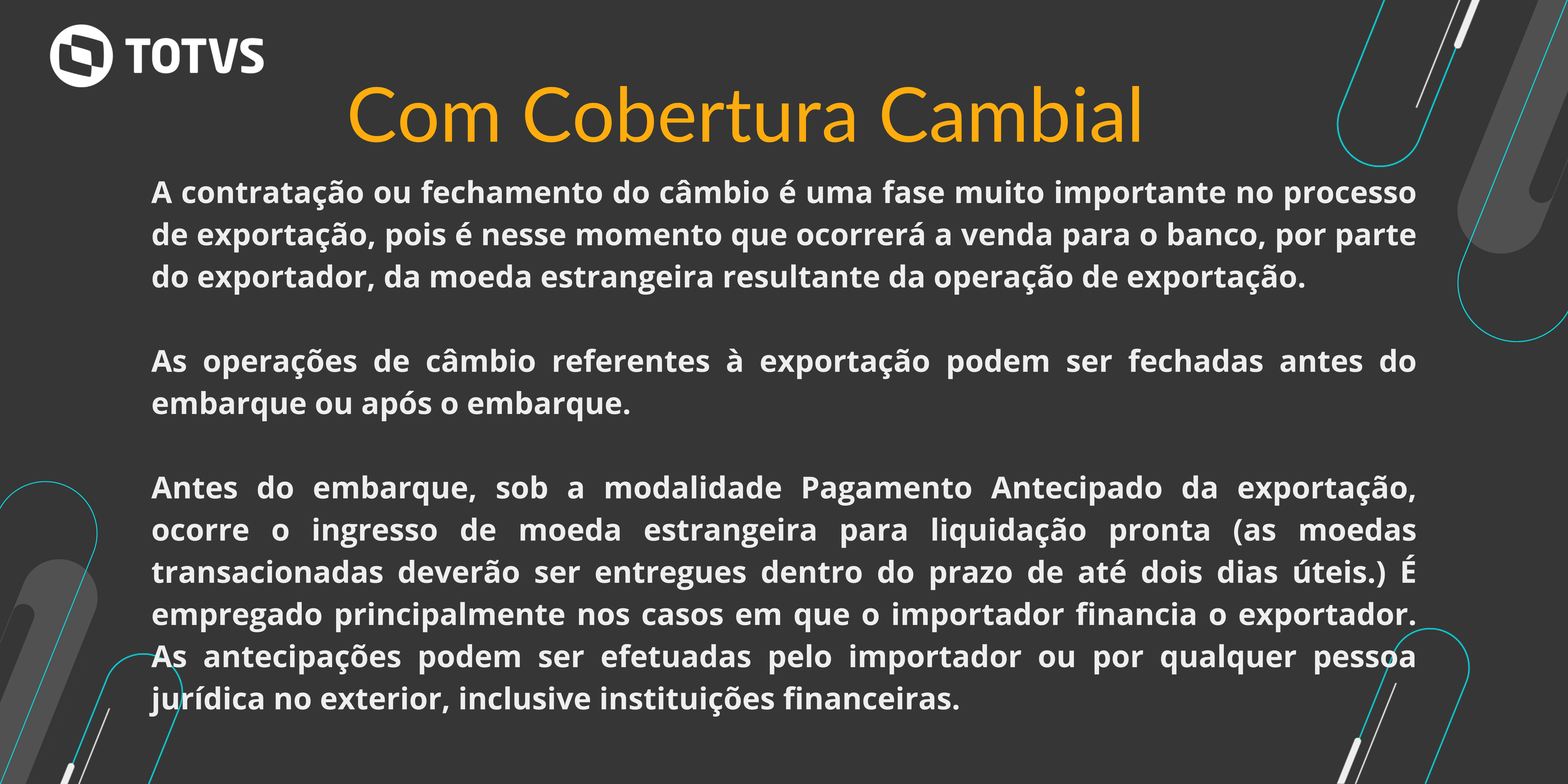

As operações de exportação, sob o aspecto cambial, podem ser efetuadas:

ROMANEIO DE CARGA (PACKING LIST)

O romaneio de carga é o documento de embarque que discrimina todas as mercadorias embarcadas ou todos os componentes de uma carga em quantas partes estiver fracionada. O romaneio tem o objetivo de dar a conhecer detalhadamente como a mercadoria está apresentada, a fim de facilitar a identificação e localização de qualquer produto dentro de um lote, além de facilitar a conferência da mercadoria por parte da fiscalização, tanto no embarque como no desembarque.

Não existe um modelo padrão para este documento. Contém comumente os seguintes elementos:

-

quantidade total de volumes (embalagem);

-

marcação dos volumes;

-

identificação dos volumes por ordem numérica; e

-

espécie de embalagens (caixa, pallet etc) contendo peso líquido, peso bruto, dimensões unitárias e o volume total da carga.

O romaneio é exigível em situações onde é prática corrente sua emissão. A previsão normativa que exige apresentação do documento são as disposições do § único do art. 553 do Regulamento Aduaneiro c/c inc. III do art. 18 da IN SRF nº 680/06, onde se menciona que a declaração de importação será instruída com o romaneio de carga, quando aplicável.

A não-apresentação do romaneio de carga (packing-list) na instrução do despacho aduaneiro (em situações em que seja prática corrente sua emissão) enseja a aplicação da multa de R$ 500,00 (quinhentos reais) prevista na alínea “e”, inciso VIII do art. 728 do Regulamento Aduaneiro.

FATURA COMERCIAL (COMMERCIAL INVOICE)

Fatura Comercial é o documento de natureza contratual que espelha a operação de compra e venda entre o importador e o exportador. Usualmente, é mais comum encontrar sua definição em inglês: Commercial Invoice ou, simplesmente, Invoice.

A Declaração de Importação (DI) deverá ser obrigatoriamente instruída com a via original da fatura comercial, assinada pelo exportador (art. 553, inciso II do Regulamento Aduaneiro c/c art. 18 da IN SRF nº 680/2006) ou seu representante legal, conforme ADI RFB nº 14/2007. A não apresentação da via original acarretará a interrupção do curso do despacho.

Conforme Receita Federal a primeira via da fatura comercial será sempre a original, podendo ser emitida, assim como as demais vias, por qualquer processo. Será aceita como primeira via da fatura comercial, quando emitida por processo eletrônico, aquela da qual conste expressamente tal indicação.

FORMAÇÃO DO PREÇO DE EXPORTAÇÃO

A determinação do preço de exportação é um dos aspectos mais importantes e decisivos para a conquista e permanência em determinado mercado. Fixá-lo pela primeira vez deve merecer atenção especial, tendo em vista que alterá-lo num curto espaço de tempo, quando o assunto é mercado internacional, é quase inaceitável.

No processo de formação do preço de exportação, deve-se primeiramente conhecer e utilizar todos os benefícios fiscais e financeiros aplicáveis à exportação, a fim de se obter maior competitividade externa. O conhecimento da estrutura de custos internos da empresa é também imprescindível para a formação do preço de exportação.

Preço aberto: Neste caso o exportador realizou a negociação com o importador apenas referente ao preço da mercadoria, não incluindo no mesmo, valores de despesas decorrentes do processo de exportação.

Preço Fechado: Neste caso o exportador realizou a negociação com o importador tanto do preço do produto como também de todas as despesas, com isso o processo terá um preço fechado, e no preço unitário de cada produto pertencente ao processo, estará rateado os valores de todas as despesas.

Fatores que influenciam o preço de exportação:

a) competidores potenciais;

b) custos de produção;

c) esquemas de financiamento à exportação;

d) tratamento tributário aplicável à exportação;

e) despesas de exportação (embalagem específica para exportação; despesas portuárias; despesas com despachantes; gastos com pessoal especializado, caso a empresa não decida pela exportação indireta; frete e seguro interno até o local de embarque etc.);

f) preços praticados por competidores de terceiros países;

g) comportamento dos consumidores;

h) novas tecnologias.