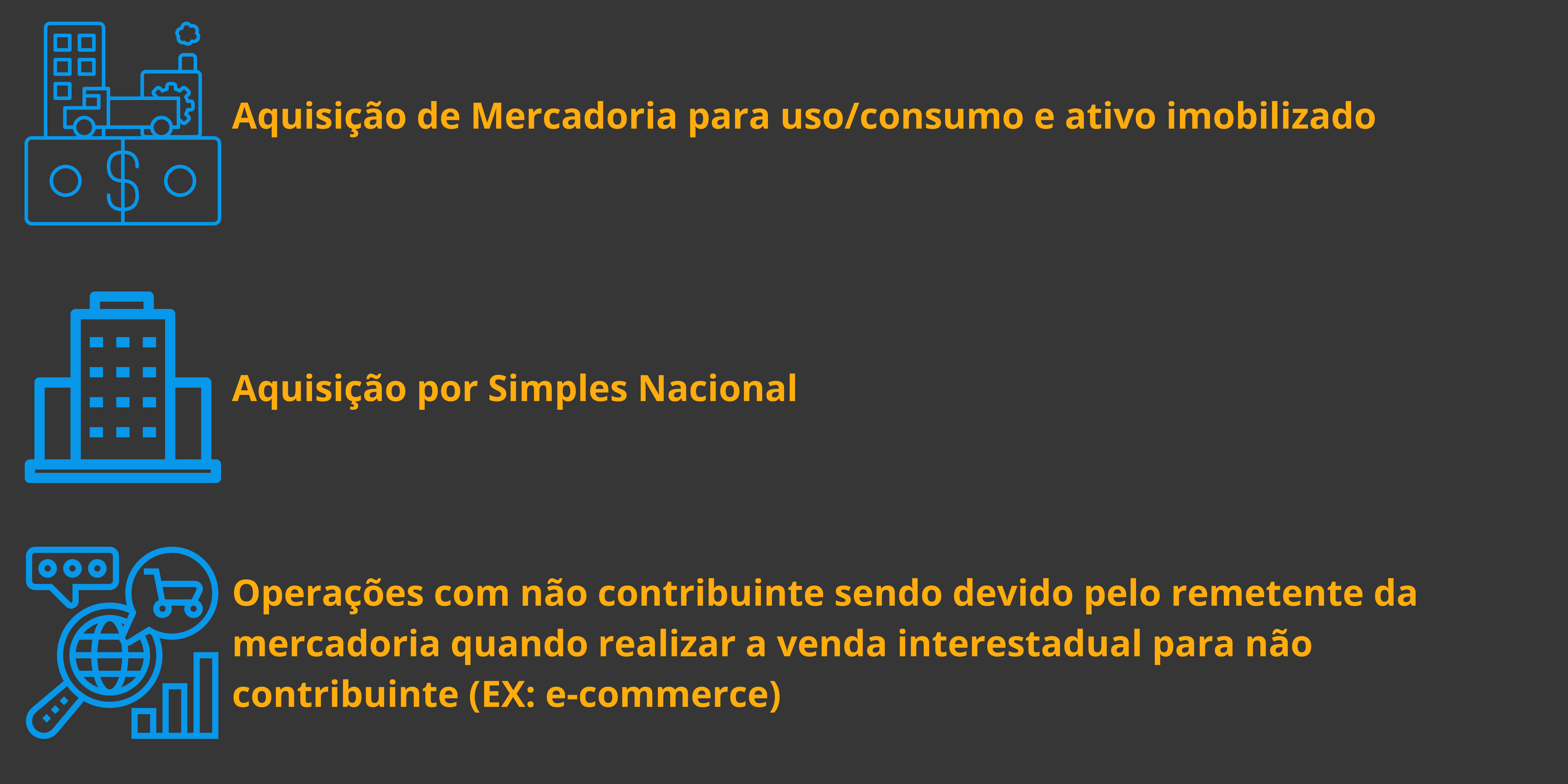

Através da EC 87/15, foram acrescentadas à nossa Constituição dois incisos ao parágrafo 2º do artigo 155, normatizando a repartição do ICMS nas operações interestaduais com não contribuinte do imposto, da mesma forma que acontece com as operações entre contribuintes de cada Estado.

Esta Emenda altera a forma de repartição do ICMS entre os Estados de Origem e Destino da mercadoria, introduzindo o Diferencial de Alíquotas nas operações de venda, através de comércio eletrônico, para não contribuintes. E com isso visa beneficiar o Estado que recebe a mercadoria (destinatário), visto que antes o imposto ficava integralmente para o Estado remetente. Desta forma traz um equilíbrio maior e equipara as operações de vendas interestaduais com não contribuintes e as operações de vendas interestaduais com contribuintes, já que nesta última o Diferencial já é cobrado.

A previsão para a nova regra estava prevista para 2015, para a repartição entre os Estados e o cálculo do diferencial de alíquotas, mas a EC só entrou em vigor a partir de 01/01/2016. Com a vigência ficou determinada a responsabilidade pelo recolhimento do diferencial de alíquota, sendo atribuída pela condição do destinatário. Quando este for contribuinte do ICMS, será responsável pelo recolhimento, quando não for, caberá ao remetente esta responsabilidade.

A Emenda Constitucional 87/15 também alterou o Ato das Disposições Transitórias (ADCT), em seu artigo 99, que tem natureza de norma constitucional, contendo regras para assegurar a harmonia da transição do regime constitucional anterior (1969) para o novo regime (1988), além de estabelecer regras de caráter meramente transitório, relacionadas com essa mudança, cuja eficácia jurídica é exaurida assim que ocorre a situação prevista.

Até o ano de 2019, o valor do diferencial de alíquota relativo às operações destinadas a não-contribuintes do imposto foi repartido entre os Estados envolvidos. Essa mudança gradual é bem fácil de lembrar, pois de um ano para outro a proporção da mudança foi sempre de 20%. Além disso, apesar do art. 99 citar os percentuais do ano de 2015, vemos pelo art. 3º da Emenda que sua vigência só ocorrera a partir do ano de 2016. Para a Emenda Constitucional 87/15, inicialmente foi assinado o Convênio ICMS 93/15, visando uniformizar a aplicação da EC 87/15, desta forma os Estados decidiram discutir uma proposta de regulamentação no âmbito do CONFAZ, o que deu origem ao Convênio, que “Dispõe sobre os procedimentos a serem observados nas operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS, localizado em outra unidade federada”. No entanto, a partir deste convênio, várias discussões ocorreram por não haver clareza em relação a fatores como: Base de cálculo do diferencial de alíquotas (DIFAL), forma de recolhimento particionado, quem seriam os não contribuintes, o tipo de operação que seria considerada como interestadual, dentre outras. Assim, em dezembro de 2015, foi assinado o Convênio ICMS 152/2015.

Neste novo convênio, os Estados acordam a instituição da base única, como forma de se chegar ao diferencial de alíquotas, determinado para as operações interestaduais com não contribuintes. A Emenda Constitucional está dispondo sobre o ICMS e desta forma, para recepcionar a Emenda constitucional 87/15, cada uma das Unidades de Federação teve que publicar uma norma (Decreto, Portaria, Lei, etc.) e inserir em seu Regulamento de ICMS (RICMS), as novas regras para as operações com não contribuintes de fora do Estado.