O conceito de Receita Bruta gera muitas controvérsias, haja vista, a quantidade de normas e soluções de consultas publicadas pela RFB (Receita Federal do Brasil). Diante deste cenário iremos abordar sobre os conceitos e composição da Receita bruta, como também da Receita líquida.

O que é Receita Bruta?

A Receita Bruta compreende o valor do produto da venda de bens em suas operações, como também o preço dos serviços prestados e as comissões pela intermediação de negócios. Trata-se das entradas de dinheiro relativas à atividade da empresa.

Através da Receita Bruta é possível identificar se a empresa está tendo lucro ou prejuízo. E consequentemente avaliar a mudança de estratégias, caso os resultados, não sejam satisfatórios. Conhecê-la é essencial para elaboração de um planejamento de vendas ou de contratações, conforme períodos de sazonalidade, e assim prepará-la para saber as necessidades mínimas para o funcionamento da empresa.

Receita Líquida

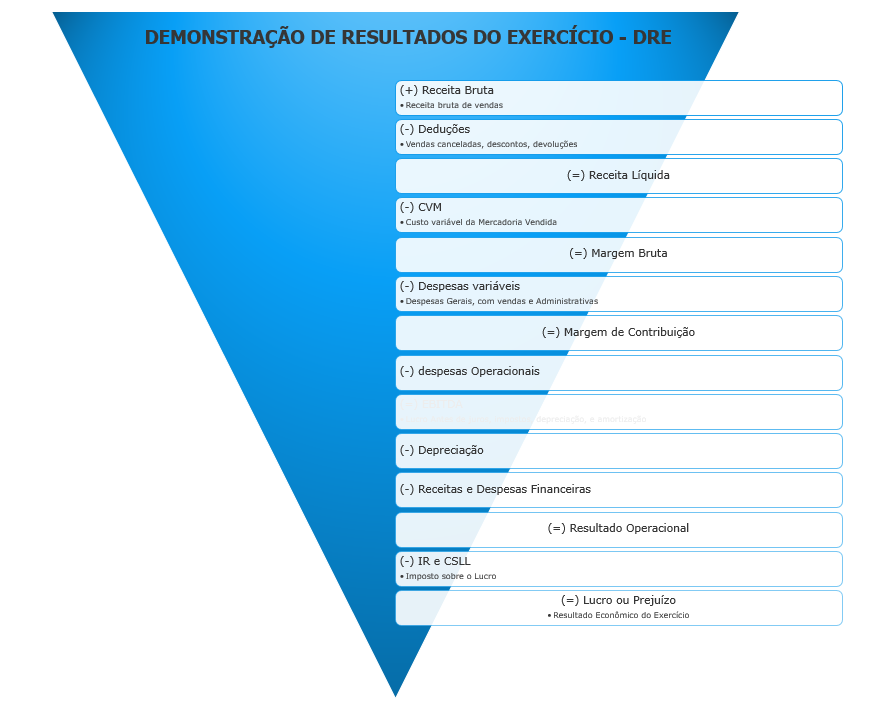

Para identificar a Receita Líquida, é necessário pegar o resultado da Receita Bruta e subtrair as devoluções, impostos destacados na nota fiscal, como o Imposto sobre Produtos industrializados – (IPI) e o ICMS retido por Substituição Tributária, quando cobrado pelo vendedor dos bens ou prestador dos serviços na condição de substituto tributário e os descontos comerciais. Juros e ganhos provenientes de aplicações financeiras (descontados os impostos) também compõem a Receita Líquida.

Na Demonstração de resultado é possível identificar a Receita Bruta, pois é a linha que representa a Receita de Vendas, que envolve as vendas de mercadorias, prestação de serviço ou recebimento de royalties.

Para as empresas do regime normal de tributação, o valor da Receita Bruta para o cálculo das contribuições de PIS e COFINS, não serão considerados o IPI e o ICMS-ST, mas serão inclusos todos os impostos incidentes sobre a receita bruta (PIS, COFINS, ICMS-Próprio, ISS), e outros aos quais a pessoa jurídica esteja sujeita, com base no ramo de atividade, bem como não serão subtraídas as vendas canceladas e descontos incondicionais.

Limite de Receita Bruta para enquadramento das empresas

De acordo com a Resolução CGSN nº 94/2011, art. 2º, caput, I, “a”, o limite de receita bruta para a microempresa (ME), considerando-se como tal que aufira, no ano-calendário, receita bruta anual igual ou inferior a R$ 360.000,00.

Para fins de opção e permanência no Simples Nacional, poderão ser auferidas em cada ano-calendário receitas no mercado interno até o limite de R$ 4.800.000,00 e, adicionalmente, receitas decorrentes da exportação de mercadorias ou serviços para o exterior, inclusive quando realizada por meio de comercial exportadora ou da sociedade de propósito específico prevista no art. 56 da Lei Complementar nº 123/2006, desde que as receitas de exportação também não excedam o mencionado valor. No ano-calendário de início de atividade, cada um desses limites (mercado interno + exportação) será de R$ 400.000,00 multiplicados pelo número de meses compreendidos entre o início de atividade e o final do respectivo ano-calendário, consideradas as frações de meses como um mês inteiro. Se a receita bruta acumulada no ano-calendário de início de atividade, no mercado interno ou em exportação para o exterior, for superior a qualquer um dos limites mencionados, a empresa estará excluída do Simples Nacional, devendo pagar a totalidade ou a diferença dos respectivos tributos devidos em conformidade com as normas gerais de incidência, com efeitos retroativos ao início de atividade.

Para as empresas optantes do Simples Nacional, deverão ser aplicadas as alíquotas definidas nos anexos da lei, sendo que para determinação da Receita Bruta, não serão incluídas as vendas canceladas e os descontos incondicionais.

CPRB

A CPRB (Contribuição Previdenciária Sobre a Receita Bruta) pode ser apurada utilizando-se os mesmos critérios adotados na legislação da Contribuição para o PIS/PASEP e da COFINS para o reconhecimento no tempo de receitas e para o diferimento do pagamento dessas contribuições, de acordo com a Instrução Normativa 1.436/2013.

Para determinação da base de cálculo da CPRB, serão excluídas:

*A receita bruta decorrente de exportações diretas e transporte internacional de cargas;

*As vendas canceladas e os descontos incondicionais concedidos;

*O Imposto sobre Itens Industrializados (IPI), se incluído na receita bruta; e

*O Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual, Intermunicipal e de Comunicação (ICMS), quando cobrado pelo vendedor dos bens ou prestador dos serviços na condição de substituto tributário.

*A receita bruta reconhecida pela construção, recuperação, reforma, ampliação ou melhoramento da infraestrutura, cuja contrapartida seja ativo intangível representativo de direito de exploração, no caso de contratos de concessão de serviços públicos, observado o disposto nos §§ 3º e 4º; e (Incluído pela Instrução Normativa RFB nº 1.523, de 5 de dezembro de 2014),quando optar pelo diferimento para reconhecimento da receita.

*O valor do aporte de recursos realizado nos termos do § 2° do art. 6° da Lei nº 11.079, de 30 de dezembro de 2004, observado o disposto nos §§ 5° e 6°. (Incluído pela Instrução Normativa RFB nº 1.523, de 5 de dezembro de 2014).

Outras receitas, porventura auferidas pela pessoa jurídica sujeita ao recolhimento da CPRB, tais como receitas financeiras, variação cambial, recuperação de despesas, aluguéis, não compõem a base de cálculo da contribuição.

Em casos onde houver decisões dos tribunais, sem que haja norma publicada pelo ente tributante sucumbente da questão, recepcionando o entendimento do tribunal e regulamentando a questão, não é possível conhecermos quais critérios serão adotados para todos os contribuintes.

Assim, nossa sugestão é que, conforme estabelece nosso contrato padrão, diante do fato de estarmos desobrigados de questões entendidas como especificas , enquanto estes não tomarem corpo em norma publicada e vigente, entendemos que ficará a critério do desenvolvimento das linhas de produto avaliar e decidir sobre a adesão do produto ao entendimento jurisprudencial ou orientar o cliente a utilizar como solução o desenvolvimento participativo ou customização do sistema, se for o caso, de modo que consiga atingir exatamente a sua necessidade.