Partilha do ISS e DEPISS

Saiba tudo sobre as regras da Partilha e a Declaração Padronizada do ISS

Leia Sobre

INFORMAÇÕES GERAIS

Imposto sobre Serviços é uma espécie de Tributo, de competência Municipal, que é aplicada sobre toda e qualquer prestação de serviços, praticada por pessoa física ou jurídica e criada a partir do artigo 156 da Constituição Federal.

SEÇÃO V

DOS IMPOSTOS DOS MUNICÍPIOS

Art. 156. Compete aos Municípios instituir impostos sobre:

{…}

III – serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em lei complementar.

Foi regulamentado pela Lei Complementar 116/03, que estabelece as diretrizes para incidência, responsabilidade e recolhimento do tributo.

A nova lei estabelece um período de transição para que o ISS passe a ser de competência do destino ao invés de ser da origem.

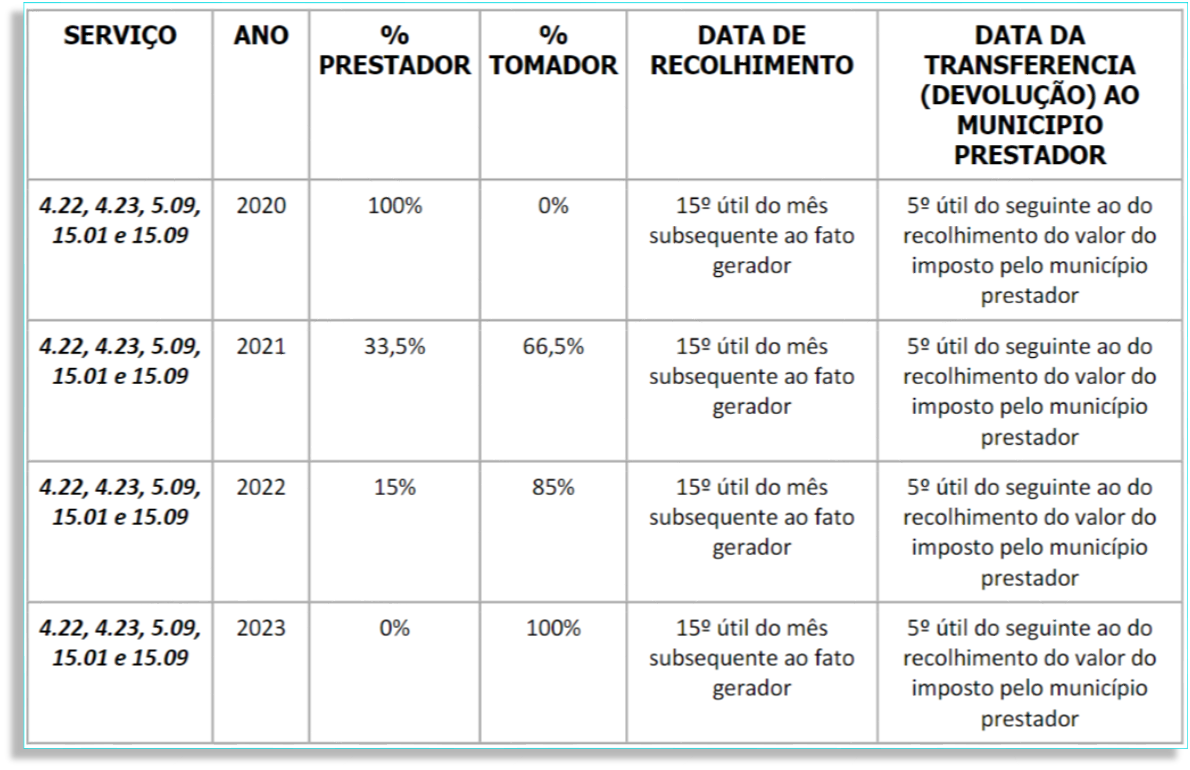

Essa transição se inicia com a partilha entre os municípios. Assim, para 2020, o texto mantém a distribuição de 100% do ISS nos municípios sede.

De 2021 a 2022, o recolhimento do tributo no destino vai sendo aumentado até ser integralmente recolhido no município do domicílio do tomador do serviço, onde é de fato prestado, em 2023.

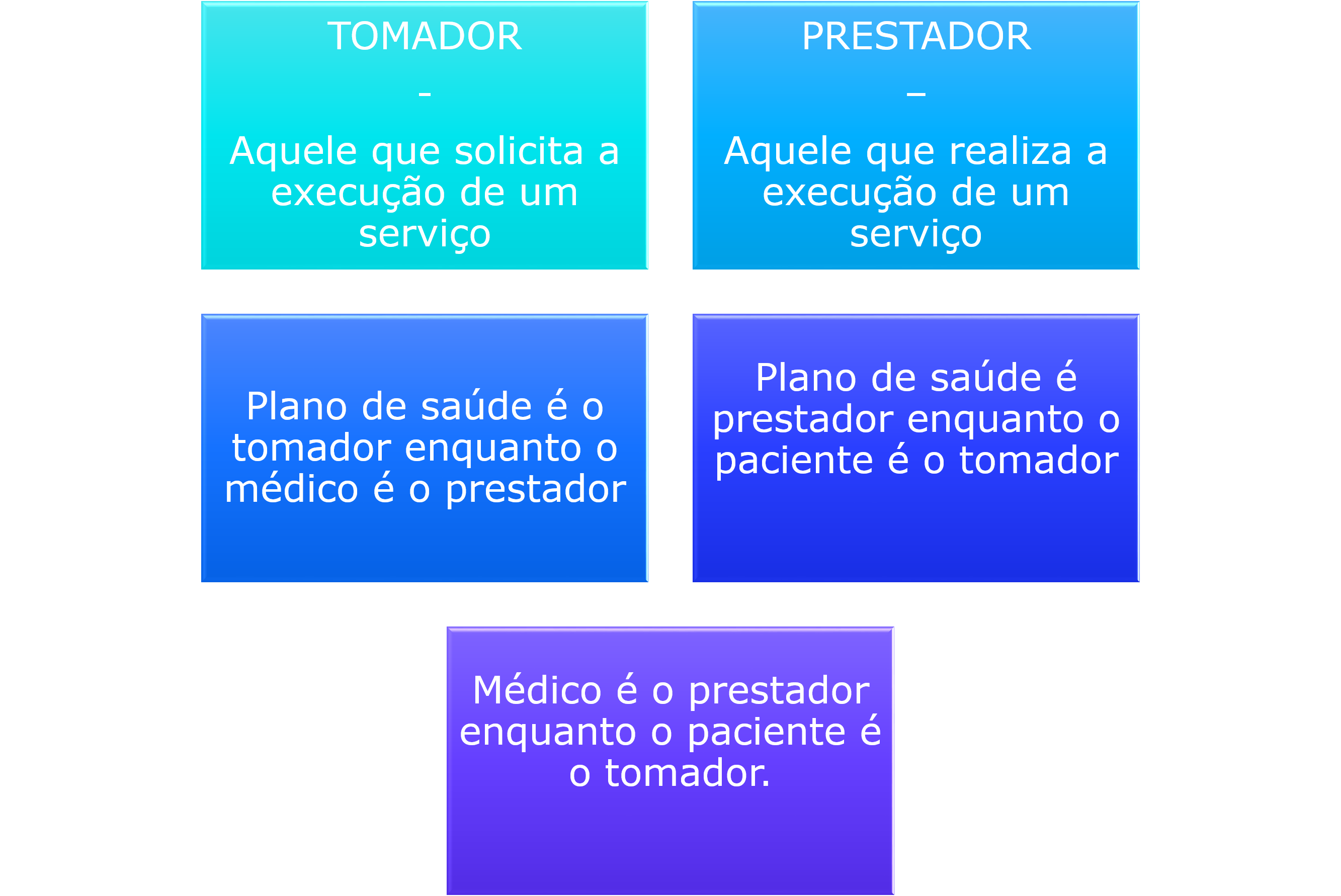

Para entender melhor as disposições da regra da partilha, é importante que o contribuinte saiba como identificar as pessoas envolvidas na prestação dos serviços elencados acima. Neste caso, cabe conceituar os participantes da seguinte forma:

As diretrizes do projeto de Partilha do ISS estão sendo elaboradas pela Confederação Nacional dos Municípios (CNM) com o apoio da Frente Nacional de Prefeitos (FNP).

LEGISLAÇÃO

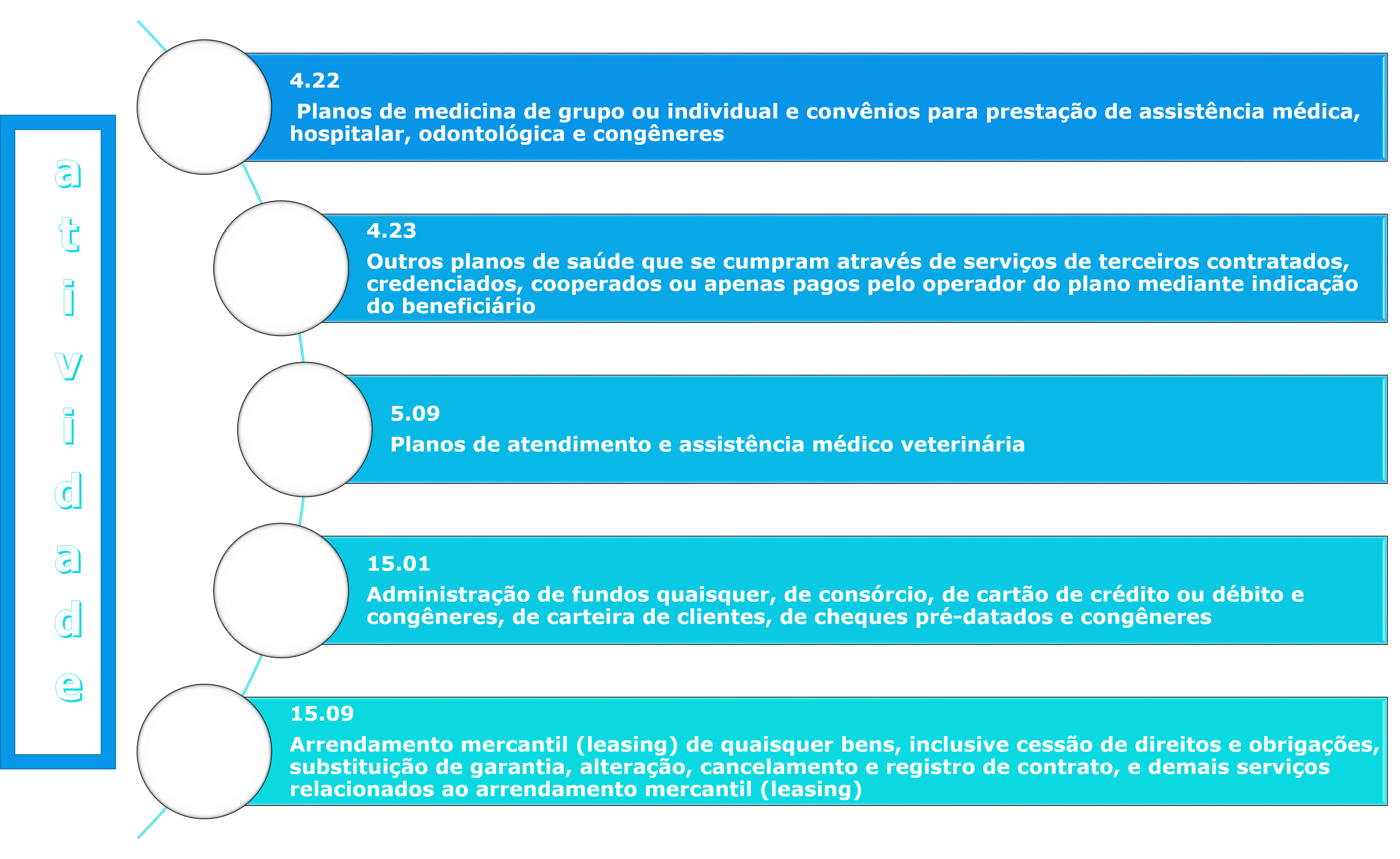

A Lei Complementar 175/2020 visa criar uma obrigação acessória, a ser entregue por prestadores e tomadores de serviço, cuja atividades estão relacionadas aos códigos abaixo:

A Lei Complementar estabelece a criação pelo próprio contribuinte ou por um conjunto de contribuintes de um layout padrão, cujo desenho será desenvolvido por um Comitê Gestor das Obrigações Acessórias do ISSQN (CGQA) e terá alcance nacional. O contribuinte deverá permitir o acesso do fisco competente, às informações contidas neste layout.

Quando desenvolvido em conjunto, o layout deverá permitir o acesso individualizado de cada contribuinte, apenas as informações que lhe competem e ao ente tributante.

ENTREGA DA OBRIGAÇÃO

Esta nova obrigação acessória deverá ser transmitida pelo contribuinte até o 25º dia do mês seguinte a ocorrência do fato gerador do imposto.

OUTRAS NORMAS ENVOLVIDAS

REGRA DA PARTILHA

A previsão era de que a partir de 01 de janeiro de 2021, o ISSQN apurado entre 23 de setembro de 2020 e 31 de dezembro de 2022 deverá ser partilhado o município onde o prestador estiver localizado e o município onde o tomador estiver domiciliado, da seguinte forma:

Municípios e Contribuintes possuem responsabilidades distintas na Partilha do ISS. A Nota Técnica 58/2020, editada e publicada pela Confederação Nacional dos Municípios, tem o intuito de orientar os Municípios sobre como se adequar à nova legislação.

A liminar concedida no âmbito da ADI 5835 concede a Medida Cautelar que suspende a eficácia do Artigo 1º da Lei 157/2016, o que garante que os contribuintes continuem a recolher no modelo da Lei Complementar 116/2003.

DEPISS

A Confederação Nacional das Instituições Financeiras – CNF, a Associação Brasileira de Administradoras de Consórcios – ABAC, e a Federação Nacional de Saúde Suplementar – Fenasaúde, assinaram com o SERPRO para o desenvolvimento do Sistema DPI.

Os representantes do Comitê Gestor das Obrigações Acessórias de ISSQN (CGOA) foram nomeados em jan./2021 e o Regimento Interno, teve publicidade no Diário Oficial da União (DOU) em 27/04/2021, através da Resolução CGOQ 1/2021.

Em 13 de maio de 2022 o CGOA publicou a regulamentação da Resolução nº 4/2022 que estabelece como obrigação acessória nacional a “Declaração Padronizada do ISSQN” (DEPISS).

A Obrigação tem por objetivo declarar as operações de prestação de serviços e ISSQN incidentes sobre os serviços de saúde, administradores de cartão de crédito previstos nos subitens 4.22, 4.23, 5.09, 15.01 e 15.09 da lista de serviços mencionados na Lei Complementar nº 116/2003.

Entre os principais pontos regulamentados destacamos:

Credenciadoras e emissoras de cartão de crédito ou débito também são responsáveis pela declaração dos serviços prestados pelas bandeiras e pelo recolhimento do imposto.

A declaração deverá conter todos os serviços prestados informados por tomador de serviço e por Município ou Distrito Federal. Quando não houver movimento no período o prestador deverá informar no arquivo entregue.

Em relação ao sistema Eletrônico de Padrão unificado o contribuinte ou empresa responsável pelo desenvolvimento do sistema deverá franquear aos Municípios e ao Distrito Federal o acesso ao sistema eletrônico utilizado para a entrega da DEPISS com acesso integral dos arquivos com os dados e informações declarados no padrão dos leiautes definidos, os acessos serão realizados através de consulta a relatório pré-definidos (Anexo II) na Resolução.

Inicialmente o contribuinte, individualmente ou em conjunto com outros, tem o prazo de até três meses, contados a partir de 13.05.2022, para desenvolver o sistema eletrônico de padrão unificado e disponibilizá-lo para homologação do Comitê Gestor das Obrigações Acessórias do ISSQN (CGOA). Este prazo foi prorrogado em mais 3 meses contados a partir de 13 de agosto de 2022 e devido as dificuldades no desenvolvimento no dia 16/01/2023 foi publicada a Resolução CGOA 8 de 11 de janeiro de 2023, prorrogando novamente o prazo, com mais 90 dias contados a partir de janeiro de 2023.

Novo Prazo de Homologação: 16/04/2023

A declaração deve ser entregue pelos contribuintes mensalmente, até o dia 25 de cada mês, por meio de sistema eletrônico unificado em todo território nacional, contendo os leiautes e parâmetros definidos pelo CGOA, que estão publicados no Anexo I da Resolução.

O CGOA já começou a se reunir e criar as diretrizes de regulamentação das equipes de trabalho e uma agenda para organizar não só dos encontros, mas também da implementação das obrigações acessórias provenientes da Lei Complementar 175/2020. Contudo, o Sistema DEPISS ainda carece de algumas modificações e construções para que seja adequado ao pedido pela resolução. Há itens ainda em fase de desenvolvimento pelo SERPRO. O Sistema DEPISS irá compilar e padronizar o recolhimento de todo o ISSQN no país. Por meio dele, os contribuintes poderão realizar o envio de suas declarações e, também, consultar declarações de anos anteriores.

Confira o Layouts que preparamos para você em EXCEL!

Layout DEPISS

INFOGRÁFICO