Afastamentos do Trabalho e Seus Reflexos

Atualmente, é muito comum que o empregado precise se afastar de suas atividades laborais por motivos do cotidiano, questões de saúde ou até mesmo por imprevistos do dia a dia.

Todo empregado regido pela CLT possui cobertura legal e respaldo para diversos tipos de afastamentos, garantindo que seus direitos trabalhistas e previdenciários sejam preservados, bem como sua remuneração, quando aplicável.

Os afastamentos podem ocorrer por diferentes motivos, como doenças, acidentes, maternidade, acompanhamento médico, obrigações legais, entre outros. Cada situação possui regras específicas quanto ao pagamento de salários, recolhimento de encargos, reflexos em férias, 13º salário, FGTS e estabilidade provisória.

Além dos afastamentos previdenciários, também existem as ausências legais justificadas previstas na legislação trabalhista, nas quais o empregado pode deixar de comparecer ao trabalho sem prejuízo salarial, desde que observados os critérios estabelecidos pela CLT.

Vamos entender um pouco mais sobre cada tipo de afastamento e ausência durante a jornada de trabalho, bem como seus principais reflexos nas rotinas trabalhistas e previdenciárias.

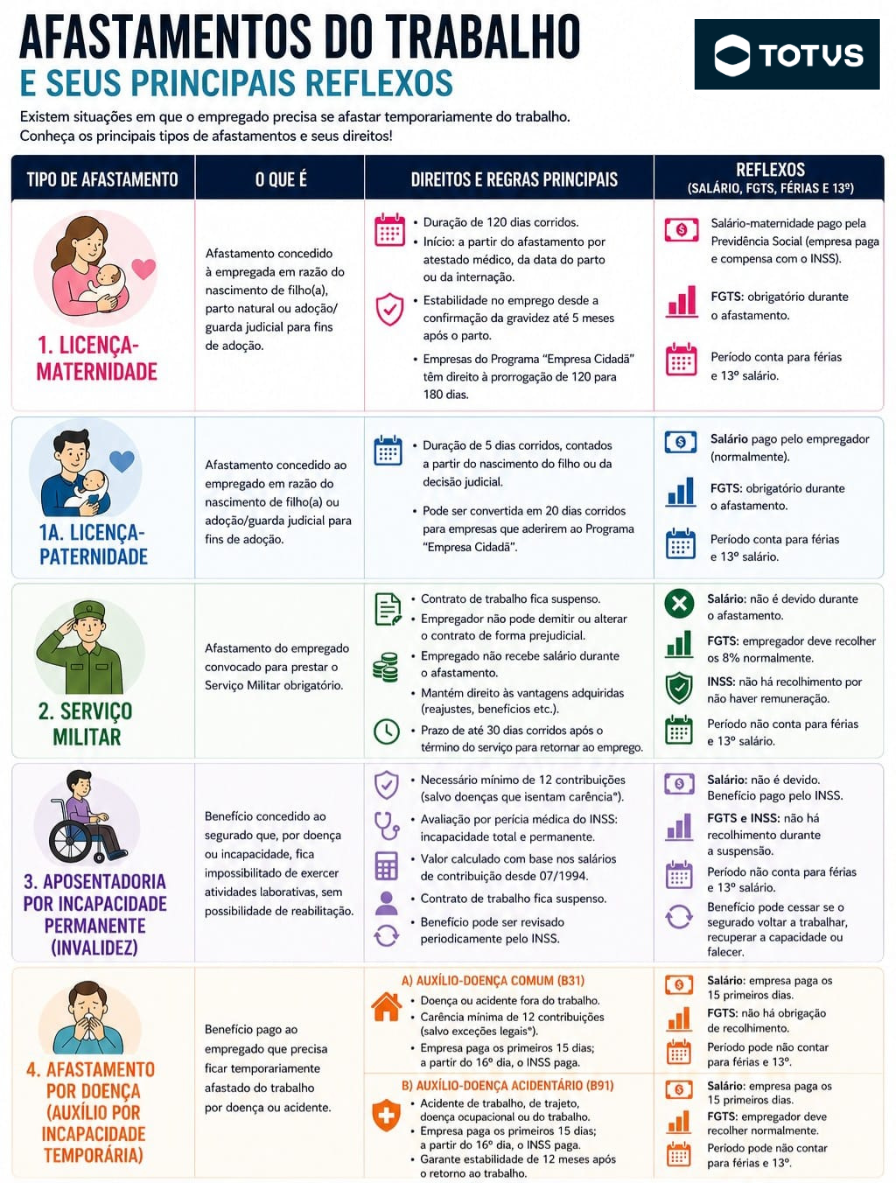

Afastamento por Invalidez (Aposentadoria por Incapacidade Permanente)

Infelizmente, qualquer pessoa está sujeita a enfrentar problemas de saúde que possam comprometer sua capacidade de exercer atividades profissionais. Diante dessas situações, a Previdência Social garante proteção ao trabalhador por meio do benefício conhecido atualmente como Aposentadoria por Incapacidade Permanente, anteriormente chamado de aposentadoria por invalidez.

No meio técnico, esse benefício pode ser definido como um benefício previdenciário concedido ao segurado que, em razão de doença, acidente ou incapacidade permanente, torna-se impossibilitado de exercer atividades laborativas e sem possibilidade de reabilitação para outra função que lhe garanta subsistência.

Para ter direito ao benefício, em regra, o empregado deve possuir pelo menos 12 contribuições mensais ao INSS, além de manter a qualidade de segurado no momento da incapacidade, ou seja, estar contribuindo ou dentro do período de manutenção dessa condição perante a Previdência Social.

Entretanto, existem algumas doenças graves previstas em lei que dispensam o cumprimento da carência mínima de 12 meses, desde que a incapacidade seja constatada pela perícia médica do INSS. Entre elas estão:

- tuberculose ativa;

- hanseníase;

- alienação mental;

- esclerose múltipla;

- hepatopatia grave;

- neoplasia maligna;

- cegueira;

- paralisia irreversível e incapacitante;

- cardiopatia grave;

- doença de Parkinson;

- espondiloartrose anquilosante, entre outras previstas na legislação previdenciária.

A incapacidade laboral do empregado deve ser obrigatoriamente avaliada por meio de perícia médica realizada pela Previdência Social, sendo o perito responsável por determinar a existência e o grau da incapacidade, bem como a possibilidade ou não de reabilitação profissional.

Quando concedida a aposentadoria por incapacidade permanente, o contrato de trabalho do empregado é suspenso, permanecendo sem prestação de serviços e sem pagamento de salários por parte do empregador enquanto durar o benefício.

O valor da aposentadoria é calculado pela Previdência Social com base no histórico contributivo do segurado, considerando os salários de contribuição desde julho de 1994, conforme as regras vigentes do INSS.

A aposentadoria por incapacidade permanente poderá ser cessada caso o segurado:

- recupere sua capacidade laboral;

- retorne voluntariamente ao trabalho;

- seja considerado apto em nova perícia médica;

- ou em caso de falecimento.

Além disso, o benefício pode ser revisado periodicamente pelo INSS, que poderá convocar o segurado para reavaliação médica a qualquer momento.

Afastamento por Doença

Diferente da aposentadoria por incapacidade permanente, o afastamento por doença possui caráter temporário e é concedido ao empregado que, por motivo de doença ou acidente, fique incapacitado temporariamente para exercer suas atividades laborais.

Atualmente, esse benefício é conhecido pela Previdência Social como Auxílio por Incapacidade Temporária, anteriormente chamado de auxílio-doença. O benefício é concedido mediante avaliação realizada pela perícia médica do INSS, responsável por determinar a incapacidade temporária do trabalhador.

É importante entender que existem dois tipos de auxílio por incapacidade temporária:

Auxílio por Incapacidade Temporária Previdenciário

Conhecido popularmente como auxílio-doença comum, é concedido ao empregado que permanece afastado de suas atividades por mais de 15 dias consecutivos em razão de doença ou acidente sem relação com o trabalho.

Alguns exemplos comuns são:

- fraturas decorrentes de acidentes domésticos;

- pneumonia;

- cirurgias;

- doenças não ocupacionais.

Nesse caso, os primeiros 15 dias de afastamento são pagos pela empresa, e a partir do 16º dia o benefício passa a ser pago pela Previdência Social.

Para ter direito ao benefício, em regra, o empregado precisa possuir carência mínima de 12 contribuições mensais ao INSS, salvo nos casos de doenças previstas em lei que dispensam carência.

Outro ponto importante é que, durante o recebimento do benefício previdenciário comum, o empregador não possui obrigação de realizar recolhimentos de FGTS ao empregado.

Auxílio por Incapacidade Temporária Acidentário

Conhecido como auxílio-doença acidentário, é concedido ao empregado afastado por mais de 15 dias em decorrência de:

- acidente de trabalho;

- acidente de trajeto;

- doença ocupacional;

- doença do trabalho.

Nesse caso, também cabe à empresa o pagamento dos primeiros 15 dias de afastamento, ficando o INSS responsável pelo benefício a partir do 16º dia.

Diferentemente do auxílio-doença comum, no afastamento acidentário o empregador permanece obrigado a realizar os recolhimentos mensais de FGTS durante todo o período de afastamento do empregado.

Além disso, o trabalhador afastado por auxílio-doença acidentário possui garantia provisória de emprego por 12 meses após o retorno às suas atividades, conforme previsto na legislação trabalhista.

É importante destacar que o benefício não é concedido para doenças preexistentes ao vínculo previdenciário, salvo quando houver agravamento da doença após o início das contribuições ao INSS.

O empregado afastado possui direito ao retorno ao trabalho após receber alta médica da Previdência Social, momento em que estará novamente apto para exercer suas atividades laborais.

Afastamento por Licença Maternidade

A empregada que recebe em sua vida a chegada de um filho ou filha precisa se afastar temporariamente de suas atividades profissionais para dedicação aos cuidados com o bebê e adaptação à nova rotina familiar. Diante disso, a legislação trabalhista e previdenciária garante à empregada o direito ao afastamento por licença-maternidade, seja em casos de parto natural, adoção ou guarda judicial para fins de adoção.

Durante esse período, a mãe possui o direito de permanecer afastada de suas atividades por 120 dias corridos, contados a partir do afastamento determinado por atestado médico, da data do parto ou, em alguns casos, da internação. Além disso, a empregada gestante possui estabilidade provisória no emprego, garantida desde a confirmação da gravidez até 5 meses após o parto.

Durante a licença-maternidade, a empregada recebe o benefício de salário-maternidade, custeado pela Previdência Social. Em regra, o pagamento é realizado pela empresa, que posteriormente efetua a compensação dos valores junto ao INSS. O valor do benefício corresponde à remuneração mensal da empregada, garantindo que ela não tenha prejuízos financeiros durante o período de afastamento.

Outro ponto importante é que as empregadas vinculadas a empresas participantes do Programa Empresa Cidadã possuem o benefício da prorrogação da licença-maternidade de 120 para 180 dias corridos, proporcionando um período maior de convivência e cuidados com o recém-nascido.

Além disso, durante o afastamento por licença-maternidade, permanecem obrigatórios os recolhimentos de FGTS, e o período é considerado normalmente para fins de férias e 13º salário.

Afastamento por Licença Paternidade : entenda o que mudou com a nova legislação

A licença-paternidade é um direito garantido ao trabalhador em razão do nascimento do filho, adoção ou guarda judicial para fins de adoção, permitindo o afastamento do trabalho sem prejuízo da remuneração.

Com a publicação da Lei nº 15.371/2026, a licença-paternidade foi ampliada no Brasil, trazendo mudanças importantes para empregados e empregadores.

Ampliação gradual da licença-paternidade

A nova legislação estabeleceu a ampliação progressiva do período de afastamento:

- 10 dias a partir de 2027;

- 15 dias a partir de 2028;

- 20 dias a partir de 2029.

Até a implementação total da nova regra, permanece vigente o período atualmente aplicado conforme a legislação em vigor.

Quem tem direito?

O benefício é destinado:

- aos empregados regidos pela CLT;

- empregados domésticos;

- trabalhadores avulsos;

- segurados especiais;

- contribuintes individuais e MEIs vinculados ao INSS.

O direito também se aplica nos casos de:

- nascimento de filho;

- adoção;

- guarda judicial para fins de adoção.

Afastamento por Serviço Militar

O Serviço Militar é previsto na Constituição Federal e determina que todo cidadão brasileiro do sexo masculino, no ano em que completar 18 anos, deve se apresentar à Junta Militar para o alistamento obrigatório e possível prestação de serviço à nação.

Entretanto, em tempos de paz — período de normalidade política e civil — o cidadão pode ser dispensado da prestação efetiva do serviço militar, caso não haja interesse das partes. Nessa situação, ele passa a compor a reserva militar, podendo ser convocado futuramente em situações excepcionais.

O Serviço Militar possui impacto direto na vida profissional do empregado, uma vez que o trabalhador convocado para servir às Forças Armadas é afastado temporariamente de suas atividades regidas pela CLT.

Caso o empregado possua vínculo empregatício ativo no momento da convocação, seu contrato de trabalho permanece garantido durante o período de afastamento. Assim, o empregador não poderá realizar alterações contratuais prejudiciais ao empregado nem efetuar sua dispensa em razão da convocação militar.

Durante o período de afastamento para prestação do Serviço Militar obrigatório, a legislação trabalhista prevê a suspensão do contrato de trabalho. Dessa forma, o empregador não possui obrigação de realizar pagamento de salários ao empregado enquanto durar o afastamento.

Apesar da suspensão contratual, o empregado mantém o direito às vantagens concedidas à categoria durante o período em que estiver afastado, como reajustes salariais, aumentos em benefícios e demais melhorias aplicadas aos demais empregados da empresa.

Com relação aos reflexos trabalhistas, o período de afastamento para Serviço Militar não é computado para aquisição de férias e 13º salário, em razão da ausência de remuneração durante a suspensão contratual.

Outro ponto importante é que o empregador permanece responsável pelo recolhimento mensal do FGTS durante o afastamento militar, conforme previsto na legislação vigente. Já em relação ao INSS, como não há pagamento de remuneração pelo empregador, não há incidência de contribuição previdenciária nesse período.

Ao término do Serviço Militar, o empregado possui o prazo de até 30 dias corridos para retornar ao trabalho e reassumir suas funções, caso tenha interesse em continuar o vínculo empregatício com a empresa.