EFD-ICMS/IPI: Bloco D

MENU

O QUE É O BLOCO D?

A composição do arquivo texto da Escrituração Fiscal Digital – EFD ICMS/IPI, é feita por blocos, dos quais o Bloco D -Documentos Fiscais II – Serviço (ICMS) é bloco destinado a apresentar as informações relativas aos serviços que incidem o Imposto sobre a Circulação de Mercadorias e Serviços (ICMS).

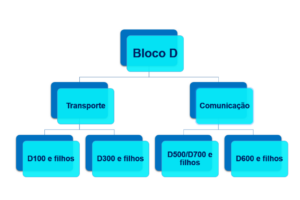

O Bloco pode ser divido em dois grupos: serviços de transporte, comunicação e telecomunicação:

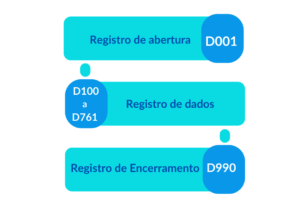

Assim como nos demais blocos da EFD ICMS/IPI, O Bloco D é composto por registros. Dessa forma a disposição é feita por um registro inicial de abertura, seguido pelos registros de dados relativos à emissão ou ao recebimento de documentos fiscais que acobertam as prestações de serviços de comunicação, transporte intermunicipal e interestadual e finalizado por um registro de encerramento.

Os detalhes técnicos de cada um dos registros, tais como, tamanho de campo, obrigatoriedade e especificação de cada um dos campos são especificados no Guia Prático da EFD ICMS/IPI.

REGISTROS DE SERVIÇOS DE TRANSPORTE DE CARGA

Os primeiros registros do Bloco D, estão relacionados às informações acerca das operações realizadas com transporte interestadual e intermunicipal, seja rodoviário, ferroviário ou aquaviário. Dessa forma, nesses registros são identificados os diversos modelos de documento fiscal que acobertam tais operações, assim como, seus detalhamentos, complementos e informações adicionais aos documentos.

![]() D100 – Nota Fiscal de Serviços de transporte (código 07), Conhecimento de transporte rodoviário de cargas (código 08), Conhecimento de transporte de cargas avulso (código 8B), Aquaviário de cargas (código 09), Aéreo (código 10), Ferroviário de cargas (código 11), Multimodal de cargas (código 26), Nota fiscal de transporte ferroviário de carga (código 27), Conhecimento de transporte eletrônico – CT-e (código 57), Conhecimento de transporte eletrônico para outros serviços CT-e OS (código 67) e Bilhete de passagem eletrônico – Bpe (código 63): Todos os contribuintes que adquiram ou prestem serviços de transporte acobertados por documento fiscal referente à qualquer um dos modelos mencionados devem apresentar o registro D100 referente à operação realizada. É neste registro que todos os dados referente ao documento fiscal utilizado, tais como, indicação da operação e do emitente do documento fiscal, chave eletrônica do documento, valor da operação, entre outros deve ser informado.

D100 – Nota Fiscal de Serviços de transporte (código 07), Conhecimento de transporte rodoviário de cargas (código 08), Conhecimento de transporte de cargas avulso (código 8B), Aquaviário de cargas (código 09), Aéreo (código 10), Ferroviário de cargas (código 11), Multimodal de cargas (código 26), Nota fiscal de transporte ferroviário de carga (código 27), Conhecimento de transporte eletrônico – CT-e (código 57), Conhecimento de transporte eletrônico para outros serviços CT-e OS (código 67) e Bilhete de passagem eletrônico – Bpe (código 63): Todos os contribuintes que adquiram ou prestem serviços de transporte acobertados por documento fiscal referente à qualquer um dos modelos mencionados devem apresentar o registro D100 referente à operação realizada. É neste registro que todos os dados referente ao documento fiscal utilizado, tais como, indicação da operação e do emitente do documento fiscal, chave eletrônica do documento, valor da operação, entre outros deve ser informado.

![]() D101 – Informação complementar dos documentos fiscais quando das prestações interestaduais destinadas a consumidor final não contribuinte EC 87/15 (Códigos 57, 63 e 67): No registro em questão deve ser apresentado o demonstrativo das informações complementares do CT-e, BP-e e CTe-OS em operações destinadas a consumidor final que não seja contribuinte do ICMS. Quando se tratar de operação com Bilhete de Passagem Eletrônica – BPe , o registro se faz obrigatório sempre que houver operação em que o município de origem e destino da forem distintos .

D101 – Informação complementar dos documentos fiscais quando das prestações interestaduais destinadas a consumidor final não contribuinte EC 87/15 (Códigos 57, 63 e 67): No registro em questão deve ser apresentado o demonstrativo das informações complementares do CT-e, BP-e e CTe-OS em operações destinadas a consumidor final que não seja contribuinte do ICMS. Quando se tratar de operação com Bilhete de Passagem Eletrônica – BPe , o registro se faz obrigatório sempre que houver operação em que o município de origem e destino da forem distintos .

![]() D110 – Itens do documento – Nota Fiscal de Serviços de Transporte (código 07): Quando no registro D100, o documento informado se referir à Notas Fiscais de Serviços de Transporte (Código 07) no registro D110 deve ser relacionado todos os itens constantes no documento fiscal.

D110 – Itens do documento – Nota Fiscal de Serviços de Transporte (código 07): Quando no registro D100, o documento informado se referir à Notas Fiscais de Serviços de Transporte (Código 07) no registro D110 deve ser relacionado todos os itens constantes no documento fiscal.

![]() D120 – Complemento da Nota Fiscal de Serviços de Transporte (07): Este registro tem como objetivo apresentar dados complementares das Notas Fiscais de Serviços de Transporte (Código 07), tais como municípios de origem e destino do transporte e placa do veículo utilizado.

D120 – Complemento da Nota Fiscal de Serviços de Transporte (07): Este registro tem como objetivo apresentar dados complementares das Notas Fiscais de Serviços de Transporte (Código 07), tais como municípios de origem e destino do transporte e placa do veículo utilizado.

![]() D130 – Complemento do conhecimento rodoviário de cargas (código 08) e do conhecimento rodoviário de cargas avulso (08B): Este registro tem por objetivo informar o complemento tanto do Conhecimento de Transporte Rodoviário de Cargas quanto do Conhecimento de Transporte de Cargas Avulso. Assim, informações como munícipio de destino e de origem do transporte, valor de frete e de pedágio entre outras devem ser demonstradas.

D130 – Complemento do conhecimento rodoviário de cargas (código 08) e do conhecimento rodoviário de cargas avulso (08B): Este registro tem por objetivo informar o complemento tanto do Conhecimento de Transporte Rodoviário de Cargas quanto do Conhecimento de Transporte de Cargas Avulso. Assim, informações como munícipio de destino e de origem do transporte, valor de frete e de pedágio entre outras devem ser demonstradas.

![]() D140 – Complemento do conhecimento aquaviário de cargas (09): Este registro tem por objetivo informar o complemento tanto do Conhecimento de Transporte Rodoviário de Cargas quanto do Conhecimento de Transporte de Cargas Avulso. Assim, informações como munícipio de destino e de origem do transporte, valor de frete e de pedágio entre outras devem ser demonstradas.

D140 – Complemento do conhecimento aquaviário de cargas (09): Este registro tem por objetivo informar o complemento tanto do Conhecimento de Transporte Rodoviário de Cargas quanto do Conhecimento de Transporte de Cargas Avulso. Assim, informações como munícipio de destino e de origem do transporte, valor de frete e de pedágio entre outras devem ser demonstradas.

![]() D150 – Complemento do conhecimento aéreo (código 10): O registro tem por objetivo informar o complemento do Conhecimento de Transporte Aéreo de Cargas tais como peso taxado, valor da taxa terrestre, número do voô entre outras informações que complementam os dados do documento fiscal.

D150 – Complemento do conhecimento aéreo (código 10): O registro tem por objetivo informar o complemento do Conhecimento de Transporte Aéreo de Cargas tais como peso taxado, valor da taxa terrestre, número do voô entre outras informações que complementam os dados do documento fiscal.

![]() D160 – Carga Transportada (Códigos 08, 8B, 09, 10, 11, 26 e 27): Os dados acerca do transporte da carga, tais como identificação do número de despacho, CNPJ ou CPF tanto do remetente quanto do destinatário entre outros são relacionados neste registro para os documentos escriturados nos modelos citados.

D160 – Carga Transportada (Códigos 08, 8B, 09, 10, 11, 26 e 27): Os dados acerca do transporte da carga, tais como identificação do número de despacho, CNPJ ou CPF tanto do remetente quanto do destinatário entre outros são relacionados neste registro para os documentos escriturados nos modelos citados.

![]() D161 – Loca da Coleta e Entrega (Códigos 08, 8B, 09, 10, 11 e 26): O registro tem como objetivo informar o local de entrega e/ou coleta quando o mesmo for diferente do endereço do remetente e/ou destinatário. Dessa forma, além da indicação do tipo de transporte da carga são relacionados dados de cadastro relacionados ao local de entrega e de coleta da carga.

D161 – Loca da Coleta e Entrega (Códigos 08, 8B, 09, 10, 11 e 26): O registro tem como objetivo informar o local de entrega e/ou coleta quando o mesmo for diferente do endereço do remetente e/ou destinatário. Dessa forma, além da indicação do tipo de transporte da carga são relacionados dados de cadastro relacionados ao local de entrega e de coleta da carga.

![]() D162 – Identificação dos documentos fiscais (Códigos 08, 8B, 09, 10, 11 e 26): Todos os dados apresentados no registro D160, devem ter a identificação dos respectivos documentos fiscais, conforme modelos citados, relacionados no registro D162, exceto as operações escrituradas com os CFOPs 5359 ou 6359.

D162 – Identificação dos documentos fiscais (Códigos 08, 8B, 09, 10, 11 e 26): Todos os dados apresentados no registro D160, devem ter a identificação dos respectivos documentos fiscais, conforme modelos citados, relacionados no registro D162, exceto as operações escrituradas com os CFOPs 5359 ou 6359.

![]() D170 -Complemento do conhecimento multimodal de Cargas (Código 26): Este registro tem por objetivo informar o complemento do Conhecimento Multimodal de Cargas demonstrando dados como indicador da natureza do frete, registro do operador de transporte multimodal entre outros relativo ao documento fiscal.

D170 -Complemento do conhecimento multimodal de Cargas (Código 26): Este registro tem por objetivo informar o complemento do Conhecimento Multimodal de Cargas demonstrando dados como indicador da natureza do frete, registro do operador de transporte multimodal entre outros relativo ao documento fiscal.

![]() D180 -Modais (Código 26): Todos os transportadores e seus documentos fiscais emitidos durante o transporte multimodal devem ser informados neste registro.

D180 -Modais (Código 26): Todos os transportadores e seus documentos fiscais emitidos durante o transporte multimodal devem ser informados neste registro.

![]() D190 – Registro analítico dos documentos (Códigos 07, 08, 8B, 09, 10, 11, 26, 27, 57, 63 e 67): No registro em questão deve ser informada a totalização dos valores dos documentos fiscais referente aos modelos mencionados no título, agrupados pela combinação de CST, CFOP e alíquota dos itens cadastrados em cada um dos documentos fiscais, sendo que para as operações de entrada deve ser informado o CST sob o enforque do declarante.

D190 – Registro analítico dos documentos (Códigos 07, 08, 8B, 09, 10, 11, 26, 27, 57, 63 e 67): No registro em questão deve ser informada a totalização dos valores dos documentos fiscais referente aos modelos mencionados no título, agrupados pela combinação de CST, CFOP e alíquota dos itens cadastrados em cada um dos documentos fiscais, sendo que para as operações de entrada deve ser informado o CST sob o enforque do declarante.

![]() D195 – Observações do lançamento Registro analítico dos documentos (Códigos 07, 08, 8B, 09, 10, 11, 26, 27, 57, 63 e 67): Quando , em decorrência da legislação estadual, houver ajustes nos documentos fiscais, como por exemplo: informações sobre diferencial de alíquota, este registro deve ser informado, visto que, tais informações equivalem às observações que são lançadas na coluna “Observações” dos Livros Fiscais. Dessa forma, sempre que existir um ajuste por documento deverá, conforme dispuser a legislação estadual, ocorrer uma observação no registro D195.

D195 – Observações do lançamento Registro analítico dos documentos (Códigos 07, 08, 8B, 09, 10, 11, 26, 27, 57, 63 e 67): Quando , em decorrência da legislação estadual, houver ajustes nos documentos fiscais, como por exemplo: informações sobre diferencial de alíquota, este registro deve ser informado, visto que, tais informações equivalem às observações que são lançadas na coluna “Observações” dos Livros Fiscais. Dessa forma, sempre que existir um ajuste por documento deverá, conforme dispuser a legislação estadual, ocorrer uma observação no registro D195.

![]() D197 – Outras obrigações tributárias, ajustes e informações de valores provenientes de documento fiscal: O objetivo deste registro é detalhar as outras obrigações tributárias, os ajustes e informações de valores do documento fiscal do informado no registro D195, que podem ou não alterar o cálculo do valor do imposto.

D197 – Outras obrigações tributárias, ajustes e informações de valores provenientes de documento fiscal: O objetivo deste registro é detalhar as outras obrigações tributárias, os ajustes e informações de valores do documento fiscal do informado no registro D195, que podem ou não alterar o cálculo do valor do imposto.

Independentemente de se tratar de débitos ou créditos, os valores de ICMS e/ou ICMSST apresentados nesse registro serão somados em suas respectivas apurações nos devidos campos Bloco E – Apuração do ICMS/IPI.

Quando a o fisco estadual exigir, através de de legislação específica, apuração em separado (sub-apuração), o registro também se faz obrigatório, no entanto, além de serem demonstrados no Bloco E seus valores serão devidamente apresentados nos campos pertinentes ao registro 1900 – Indicador de Sub- Apuração do ICMS de acordo com cada um dos dígitos utilizados no código de ajuste informado.

Para que haja a apuração em separado do ICMS de determinadas operações ou itens de mercadorias, os valores do ICMS das prestações terão de ser estornados da Apuração Normal (E110) e transferidos para as sub-apurações constantes do registro 1900 e filhos por meio de lançamentos de ajustes neste registro.

REGISTROS DE SERVIÇOS DE PASSAGEM/BAGAGEM

Sequencialmente, ainda relacionados à transporte, são registradas as informações referente as operações de transporte de passageiros e bagagens, conforme dispuser a legislação estadual, tais como bilhetes consolidados de Passagem Rodoviário e Ferroviário, Passagem Aquaviário, Passagem e Nota de Bagagem.

Assim, são apresentadas tanto os documentos fiscais, conforme modelo especificado em cada registro, quanto os equipamentos ECF ( Emissor de cupom fiscal) utilizados para a emissão dos modelos de documento fiscal que assim o exigem. Todos os complementos referente aos modelos de documentos informados, assim como, as totalizações, movimentação diária e redução Z são demonstradas nesses registros compreendidos entre o registro D300 e filhos e D400 e filhos.

![]() D300 – Registro analítico dos bilhetes consolidados de passagem rodoviário (código 13), de passagem aquaviário (código 14), de passagem e nota de bagagem (código 15) e de passagem ferroviário (código 16): Devem ser apresentados neste registro os documentos fiscais oriundos de operação realizada por contribuinte prestador dos serviços de transporte de passageiros e bagagens, conforme dispuser a legislação estadual, sendo que a consolidação deve ser feita obedecendo à combinação CST, CFOP e Alíquota, considerando o modelo, série e subsérie, incluindo a numeração de documentos cancelados.

D300 – Registro analítico dos bilhetes consolidados de passagem rodoviário (código 13), de passagem aquaviário (código 14), de passagem e nota de bagagem (código 15) e de passagem ferroviário (código 16): Devem ser apresentados neste registro os documentos fiscais oriundos de operação realizada por contribuinte prestador dos serviços de transporte de passageiros e bagagens, conforme dispuser a legislação estadual, sendo que a consolidação deve ser feita obedecendo à combinação CST, CFOP e Alíquota, considerando o modelo, série e subsérie, incluindo a numeração de documentos cancelados.

![]() D301 – Documentos cancelados dos bilhetes de passagem rodoviário (código 13), de passagem aquaviário (código 14), de passagem e nota de bagagem (código 15) e de passagem ferroviário (código 16): Este registro tem por objetivo informar os números dos documentos fiscais cancelados no intervalo constante no registro pai D300, assim, todos os documentos com numeração cancelada no registro anterior deve ser discriminada no registro filho.

D301 – Documentos cancelados dos bilhetes de passagem rodoviário (código 13), de passagem aquaviário (código 14), de passagem e nota de bagagem (código 15) e de passagem ferroviário (código 16): Este registro tem por objetivo informar os números dos documentos fiscais cancelados no intervalo constante no registro pai D300, assim, todos os documentos com numeração cancelada no registro anterior deve ser discriminada no registro filho.

![]() D310 – Complemento dos bilhetes (código 13, 14, 15 e 16): Este registro tem por objetivo agrupar por município de origem os valores dos documentos fiscais resumidos no registro D300.

D310 – Complemento dos bilhetes (código 13, 14, 15 e 16): Este registro tem por objetivo agrupar por município de origem os valores dos documentos fiscais resumidos no registro D300.

![]() D350 – Equipamento ECF (CÓDIGOS 2E, 13, 14, 15 e 16): Neste registro são identificados os dispositivos Emissores de Cupom Fiscal – ECF utilizados por todos os contribuintes que emitam Cupom Fiscal Bilhete de Passagem (Código 2E), Bilhete de Passagem Rodoviário (13), Bilhete de Passagem Aquaviário (14), Bilhete de Passagem e Nota de Bagagem (15) e Bilhete de Passagem Ferroviário (16). Assim, são informados o modelo de fabricação do equipamento, assim como número de série de fabricação e de caixa atribuído.

D350 – Equipamento ECF (CÓDIGOS 2E, 13, 14, 15 e 16): Neste registro são identificados os dispositivos Emissores de Cupom Fiscal – ECF utilizados por todos os contribuintes que emitam Cupom Fiscal Bilhete de Passagem (Código 2E), Bilhete de Passagem Rodoviário (13), Bilhete de Passagem Aquaviário (14), Bilhete de Passagem e Nota de Bagagem (15) e Bilhete de Passagem Ferroviário (16). Assim, são informados o modelo de fabricação do equipamento, assim como número de série de fabricação e de caixa atribuído.

![]() D355 – Redução Z (CÓDIGOS 2E, 13, 14, 15 e 16): Este registro deve ser apresentado com as informações da Redução Z de cada equipamento em funcionamento na data das prestações à qual se refere a redução. Este registro inclui todos os documentos ficais, totalizados na Redução Z, incluindo as prestações realizadas durante o período de tolerância do Equipamento ECF.

D355 – Redução Z (CÓDIGOS 2E, 13, 14, 15 e 16): Este registro deve ser apresentado com as informações da Redução Z de cada equipamento em funcionamento na data das prestações à qual se refere a redução. Este registro inclui todos os documentos ficais, totalizados na Redução Z, incluindo as prestações realizadas durante o período de tolerância do Equipamento ECF.

![]() D360 – PIS e COFINS totalizados no dia: Este registro tem como objetivo apresentar os valores de PIS e COFINS totalizados no dia. Caso o contribuinte já tenha entregado a EFD-Contribuições relativa ao mesmo período de apuração do registro 0000 estão dispensados do preenchimento deste registro.

D360 – PIS e COFINS totalizados no dia: Este registro tem como objetivo apresentar os valores de PIS e COFINS totalizados no dia. Caso o contribuinte já tenha entregado a EFD-Contribuições relativa ao mesmo período de apuração do registro 0000 estão dispensados do preenchimento deste registro.

![]() D365 – Registro dos totalizadores parciais da redução Z (códigos 2e, 13, 14, 15 e 16): Este registro deve ser apresentado para discriminar os valores por código de totalizador da Redução Z.

D365 – Registro dos totalizadores parciais da redução Z (códigos 2e, 13, 14, 15 e 16): Este registro deve ser apresentado para discriminar os valores por código de totalizador da Redução Z.

![]() D370 – Complemento dos documentos informados (CÓDIGOS 13, 14, 15 e 16 e 2E): Neste registro são agrupados, por município de origem, os valores dos totalizadores parciais da redução Z.

D370 – Complemento dos documentos informados (CÓDIGOS 13, 14, 15 e 16 e 2E): Neste registro são agrupados, por município de origem, os valores dos totalizadores parciais da redução Z.

![]() D390 – Registro analítico do movimento diário (códigos 13, 14, 15, 16 e 2E): Toda a escrituração relativa aos documentos fiscais emitidos por ECF, são totalizadas neste registro de acordo com a combinação de CST, CFOP e alíquota.

D390 – Registro analítico do movimento diário (códigos 13, 14, 15, 16 e 2E): Toda a escrituração relativa aos documentos fiscais emitidos por ECF, são totalizadas neste registro de acordo com a combinação de CST, CFOP e alíquota.

![]() D400 – Resumo de movimento diário (Código 18): Os contribuintes prestadores dos serviços de transporte de passageiros e bagagens que adotarem o Resumo de Movimento Diário (código 18), devem utilizar o registro para apresentar suas informações, para exceto se o fisco estadual dispuser de outro modo de escrituração.

D400 – Resumo de movimento diário (Código 18): Os contribuintes prestadores dos serviços de transporte de passageiros e bagagens que adotarem o Resumo de Movimento Diário (código 18), devem utilizar o registro para apresentar suas informações, para exceto se o fisco estadual dispuser de outro modo de escrituração.

A prestação de serviços de transporte de passageiros e bagagens, realizados por meio de contadores (catracas ou similar), deve ser informada neste registro.

Deverão ser informados os RMD que englobam a emissão dos documentos fiscais de Bilhete de Passagem Rodoviário (Código 13), Bilhete de Passagem Aquaviário (Código 14), Bilhete de Passagem Ferroviário (Código 16) e Bilhete de Passagem e Nota de Bagagem (Código 15), não emitidos por ECF. A informação deverá ser prestada por agências, postos, filiais ou veículos do estabelecimento que executam serviços de transporte com inscrição centralizada, quando autorizados pelo fisco estadual.

![]() D410 – Documentos informados (códigos 13, 14, 15 e 16): Neste registro devem ser informados todos os documentos consolidados no Resumo de Movimento Diário (Código 18). Assim, os documentos Bilhete de Passagem Rodoviário, Bilhete de Passagem Aquaviário, Bilhete de Passagem Ferroviário e Bilhete de Passagem e Nota de Bagagem , não emitidos por ECF, devem ser devidamente identificados no registro em questão.

D410 – Documentos informados (códigos 13, 14, 15 e 16): Neste registro devem ser informados todos os documentos consolidados no Resumo de Movimento Diário (Código 18). Assim, os documentos Bilhete de Passagem Rodoviário, Bilhete de Passagem Aquaviário, Bilhete de Passagem Ferroviário e Bilhete de Passagem e Nota de Bagagem , não emitidos por ECF, devem ser devidamente identificados no registro em questão.

![]() D411 – Documentos cancelados dos documentos informados (CÓDIGO 13, 14, 15 e 16): Todos os documentos informados no registro D410, que tiverem sido cancelados devem ser identificados neste registro.

D411 – Documentos cancelados dos documentos informados (CÓDIGO 13, 14, 15 e 16): Todos os documentos informados no registro D410, que tiverem sido cancelados devem ser identificados neste registro.

![]() D420 – Complemento dos documentos informados (CÓDIGO 13, 14, 15 e 16): Este registro tem por objetivo agrupar por município de origem os valores resumidos no registro D400.

D420 – Complemento dos documentos informados (CÓDIGO 13, 14, 15 e 16): Este registro tem por objetivo agrupar por município de origem os valores resumidos no registro D400.

REGISTROS DE SERVIÇOS DE COMUNICAÇÃO

As informações relacionadas aos serviços de comunicação e telecomunicação são discriminadas nos registros D500, D600 e D700 e filhos. Dessa forma, todos os dados acerca das notas fiscais de serviços de comunicações (modelo 21) e telecomunicação (modelo 22) são relacionadas nos registro em questão.

Todas as operações de aquisição devem ser informadas. Já no que diz respeito as prestações, devem ser informadas as prestações realizadas por contribuintes não enquadrados no Convênio ICMS 115/03 e empresas sujeitas ao disposto no Convênio ICMS 115/03 nos casos não previstos no referido convênio, se houver.

Assim, nos registros em questão todos os dados relativos aos documentos fiscais que acobertaram as operações, detalhamento dos itens, informações acerca de terminal de faturamento e totalização dos valores por combinação de CST, CFOP e Alíquota são declarados nestes registros:

![]() D500 – Nota fiscal de serviço de comunicação (código 21) e Nota fiscal de serviço de telecomunicação (código 22): Neste registro devem ser relacionados os documentos fiscais relativos aos serviços de comunicações, sendo que, se tratando de aquisição de serviço a apresentação do registro se faz obrigatória para todo os contribuintes tomadores, enquanto que no que se refere à prestações de serviço, apenas os contribuintes não enquadrados no Convênio ICMS 115/03 ou aqueles enquadrados no Convênio 115/03 que possuam cenários específicos previstos no referido convênio, são obrigados à apresentação do registro.

D500 – Nota fiscal de serviço de comunicação (código 21) e Nota fiscal de serviço de telecomunicação (código 22): Neste registro devem ser relacionados os documentos fiscais relativos aos serviços de comunicações, sendo que, se tratando de aquisição de serviço a apresentação do registro se faz obrigatória para todo os contribuintes tomadores, enquanto que no que se refere à prestações de serviço, apenas os contribuintes não enquadrados no Convênio ICMS 115/03 ou aqueles enquadrados no Convênio 115/03 que possuam cenários específicos previstos no referido convênio, são obrigados à apresentação do registro.

![]() D510 –Itens do documento – nota fiscal de serviço de comunicação (código 21) e serviço de telecomunicação (código 22): Neste registro devem ser relacionados todos os itens das Notas Fiscais informadas no registro pai D500, demonstrando dados tais como número do item, código de classificação do item, CFOP, valor de ICMS, entre outras informações pertinentes a cada um dos itens do documento fiscal.

D510 –Itens do documento – nota fiscal de serviço de comunicação (código 21) e serviço de telecomunicação (código 22): Neste registro devem ser relacionados todos os itens das Notas Fiscais informadas no registro pai D500, demonstrando dados tais como número do item, código de classificação do item, CFOP, valor de ICMS, entre outras informações pertinentes a cada um dos itens do documento fiscal.

![]() D530 – Terminal Faturado: Este registro tem por objetivo informar dados do terminal informado nos documentos fiscais arrolados no registro C500, tais como, indicador do tipo de serviço prestado, identificação do terminal em si e e data de início e fim do serviço prestado.

D530 – Terminal Faturado: Este registro tem por objetivo informar dados do terminal informado nos documentos fiscais arrolados no registro C500, tais como, indicador do tipo de serviço prestado, identificação do terminal em si e e data de início e fim do serviço prestado.

![]() D590 – Registro analítico do documento (CÓDIGO 21 E 22): Neste registro é apresentada a escrituração dos documentos informados no registro D500 de forma totalizada pela combinação de CST, CFOP e Alíquota.

D590 – Registro analítico do documento (CÓDIGO 21 E 22): Neste registro é apresentada a escrituração dos documentos informados no registro D500 de forma totalizada pela combinação de CST, CFOP e Alíquota.

![]() D600 –Consolidação da prestação de serviços – Notas de serviço de comunicação (código 21) e de Serviço de telecomunicação (código 22): Este registro deve ser apresentado apenas pelas empresas não obrigadas ao Convênio ICMS 115/2003, é gerado apenas para as operações de saída para as e tem por objetivo consolidar as Notas Fiscais de Serviço de Comunicação e Notas Fiscais de Serviço de Telecomunicação.

D600 –Consolidação da prestação de serviços – Notas de serviço de comunicação (código 21) e de Serviço de telecomunicação (código 22): Este registro deve ser apresentado apenas pelas empresas não obrigadas ao Convênio ICMS 115/2003, é gerado apenas para as operações de saída para as e tem por objetivo consolidar as Notas Fiscais de Serviço de Comunicação e Notas Fiscais de Serviço de Telecomunicação.

![]() D610 – Itens do documento consolidado (código 21 e 22): Todos os itens constantes nos documentos fiscais informados no registro D600 devem ser relacionados neste registro.

D610 – Itens do documento consolidado (código 21 e 22): Todos os itens constantes nos documentos fiscais informados no registro D600 devem ser relacionados neste registro.

![]() D690 – Registro analítico dos documentos (códigos 21 e 22): Este registro tem por objetivo apresentar a escrituração da consolidação das Notas Fiscais prestadas no registro D600 e totalizadas pela combinação de CST, CFOP e Alíquota.

D690 – Registro analítico dos documentos (códigos 21 e 22): Este registro tem por objetivo apresentar a escrituração da consolidação das Notas Fiscais prestadas no registro D600 e totalizadas pela combinação de CST, CFOP e Alíquota.

![]() D695 – Consolidação da prestação de serviços – Notas de serviço de comunicação (código 21) e de Serviço de telecomunicação (código 22) (empresas obrigadas à entrega dos arquivos previstos no convênio ICMS 115/03): Neste registro deve ser apresentada a consolidação das Notas Fiscais apresentadas no D600 pelas empresas obrigadas ao Convênio ICMS 115/2003.

D695 – Consolidação da prestação de serviços – Notas de serviço de comunicação (código 21) e de Serviço de telecomunicação (código 22) (empresas obrigadas à entrega dos arquivos previstos no convênio ICMS 115/03): Neste registro deve ser apresentada a consolidação das Notas Fiscais apresentadas no D600 pelas empresas obrigadas ao Convênio ICMS 115/2003.

![]() D696 – Registro analítico dos documentos (CÓDIGO 21 E 22):Este registro representa a escrituração da consolidação das Notas Fiscais informadas no registro D695 e totalizadas pela combinação de CST, CFOP e Alíquota, em conformidade com os documentos constantes dos arquivos referentes ao Convênio ICMS nº 115/03.

D696 – Registro analítico dos documentos (CÓDIGO 21 E 22):Este registro representa a escrituração da consolidação das Notas Fiscais informadas no registro D695 e totalizadas pela combinação de CST, CFOP e Alíquota, em conformidade com os documentos constantes dos arquivos referentes ao Convênio ICMS nº 115/03.

![]() D697 – Registro de informações de outras UFs, relativamente aos serviços “não-medidos” de televisão por assinatura via satélite: O registro deve ser apresentado para a UF do prestador de serviços com o intuito de informar os valores da base de cálculo e o valor de ICMS, totalizados por UF dos tomadores de serviços, conforme documentos emitidos e constantes dos arquivos do Convênio ICMS nº 115/03. Nos casos de Serviços não-medidos, tais como TV por Assinatura, os valores apresentados neste registro não refletem os valores de ICMS devidos a cada UF, sendo apenas as totalizações dos documentos fiscais constantes dos arquivos a que se refere o Convênio ICMS nº 115/03. O valor de ICMS devido será o demonstrado nos registros de apuração.

D697 – Registro de informações de outras UFs, relativamente aos serviços “não-medidos” de televisão por assinatura via satélite: O registro deve ser apresentado para a UF do prestador de serviços com o intuito de informar os valores da base de cálculo e o valor de ICMS, totalizados por UF dos tomadores de serviços, conforme documentos emitidos e constantes dos arquivos do Convênio ICMS nº 115/03. Nos casos de Serviços não-medidos, tais como TV por Assinatura, os valores apresentados neste registro não refletem os valores de ICMS devidos a cada UF, sendo apenas as totalizações dos documentos fiscais constantes dos arquivos a que se refere o Convênio ICMS nº 115/03. O valor de ICMS devido será o demonstrado nos registros de apuração.

REGISTROS INCLUÍDOS A PARTIR DE 2023

Em 2022, foi instituída, por meio do Ajustes Sinief nº 7/2022, a Nota Fiscal Fatura Eletrônica de Serviços de Comunicação (NFCom), modelo 62, com o intuito de substituir os documentos fiscais modelos 21 e 22, Nota Fiscal de serviços de Comunicação e Nota fiscal de serviços de Telecomunicação, respectivamente.

A possibilidade de emitir documentos fiscais no modelo 62 foi disponibilizada aos contribuintes do ICMS desde 2022, em ambiente de homologação e desde 2023 em ambiente de produção, com a publicação do Ajuste Sinief 49/2023 a obrigatoriedade de uso que estava programada para iniciar em 01/07/2024 passou a ser 01/04/2025.

Assim, com o intuito de registrar as informações acerca das operações acobertadas pelos documentos emitidos no modelo 62, a partir da versão 17 do leiaute da EFD ICMS/IPI, válido a partir de janeiro de 2023, foram inseridos registros com campos específicos para apresentação dos dados de tais operações.

![]() D700 – Nota fiscal fatura eletrônica de serviços de comunicação – NFcom (código 62):

D700 – Nota fiscal fatura eletrônica de serviços de comunicação – NFcom (código 62):

Este registro tem por objetivo escriturar documentos fiscais comunicação individualizados tanto de entradas quanto de saídas, sendo que, nas hipóteses em que a escrituração das notas de saída for definida pela legislação da UF com a escrituração consolidada, apenas as notas de entrada, de substituição e de ajuste serão escrituradas individualmente.

No que tange às notas normais de saída – emitidas com a tag finalidade de emissão com valor 0 – devem ser escrituradas neste registro quando não for obrigatório escriturá-las de forma consolidada e as notas canceladas não devem ser demonstradas no registro.

NOVIDADES PARA 2026:

D700 (NFCom de Ajuste): Inclusão de orientação de preenchimento no Campo 04 do registro D700. Nos casos de NFCom de ajuste de entrada, o código do participante (COD_PART) deverá referenciar o próprio informante do arquivo.

Implementação de relatório para o modelo 62 (NFCom).

![]() D730 – Registro analítico nota fiscal fatura eletrônica de serviços de comunicação – NFcom (código 62): Este registro tem por objetivo representar a escrituração dos documentos fiscais informados no registro D700 totalizados pela combinação de CST, CFOP e Alíquota de ICMS.

D730 – Registro analítico nota fiscal fatura eletrônica de serviços de comunicação – NFcom (código 62): Este registro tem por objetivo representar a escrituração dos documentos fiscais informados no registro D700 totalizados pela combinação de CST, CFOP e Alíquota de ICMS.

![]() D731 – Informações do fundo de combate à pobreza – FCP – (código 62): O intuito deste registro é prestar informações do Fundo de Combate à Pobreza (FCP), constante na NFCom. Os valores deste registro são meramente informativos e não são contabilizados na apuração dos registros no bloco E. Quanto à obrigatoriedade e forma de apresentação de cada campo serão definido de acordo com cada unidade federativa.

D731 – Informações do fundo de combate à pobreza – FCP – (código 62): O intuito deste registro é prestar informações do Fundo de Combate à Pobreza (FCP), constante na NFCom. Os valores deste registro são meramente informativos e não são contabilizados na apuração dos registros no bloco E. Quanto à obrigatoriedade e forma de apresentação de cada campo serão definido de acordo com cada unidade federativa.

![]() D735 – Observações do lançamento fiscal (código 62): Este registro deve ser informado quando, em decorrência da legislação estadual, houver ajustes nos documentos fiscais. Sempre que existir um ajuste por documento deverá, conforme dispuser a legislação estadual, ocorrer uma observação.

D735 – Observações do lançamento fiscal (código 62): Este registro deve ser informado quando, em decorrência da legislação estadual, houver ajustes nos documentos fiscais. Sempre que existir um ajuste por documento deverá, conforme dispuser a legislação estadual, ocorrer uma observação.

![]() D737 – Outras obrigações tributárias, ajustes e informações de valores provenientes de documento fiscal: Este registro tem por objetivo detalhar outras obrigações tributárias, ajustes e informações de valores do documento fiscal do registro D735, que podem ou não alterar o cálculo do valor do imposto.

D737 – Outras obrigações tributárias, ajustes e informações de valores provenientes de documento fiscal: Este registro tem por objetivo detalhar outras obrigações tributárias, ajustes e informações de valores do documento fiscal do registro D735, que podem ou não alterar o cálculo do valor do imposto.

Quando a o fisco estadual exigir, através de de legislação específica, apuração em separado (sub-apuração), o registro também se faz obrigatório, no entanto, além de serem demonstrados no Bloco E seus valores serão devidamente apresentados nos campos pertinentes ao registro 1900 – Indicador de Sub- Apuração do ICMS de acordo com cada um dos dígitos utilizados no código de ajuste informado.

Para que haja a apuração em separado do ICMS de determinadas operações ou itens de mercadorias, os valores do ICMS das prestações terão de ser estornados da Apuração Normal (E110) e transferidos para as sub-apurações constantes do registro 1900 e filhos por meio de lançamentos de ajustes neste registro.

![]() D750 – Escrituração consolidada da Nota Fiscal Fatura Eletrônica de Serviços de Comunicação – NFCom (Código 62): Quando a legislação estadual da entidade federativa determinar a escrituração consolidada, este registro deve ser apresentado, sendo que, a consolidação deve ser apenas de notas emitidas com a finalidade Normal, emitidas com a tag finalidade de emissão com valor 0, de saída, que não tenham sido canceladas.

D750 – Escrituração consolidada da Nota Fiscal Fatura Eletrônica de Serviços de Comunicação – NFCom (Código 62): Quando a legislação estadual da entidade federativa determinar a escrituração consolidada, este registro deve ser apresentado, sendo que, a consolidação deve ser apenas de notas emitidas com a finalidade Normal, emitidas com a tag finalidade de emissão com valor 0, de saída, que não tenham sido canceladas.

Importante ressaltar que as notas listadas abaixo devem ser informadas apenas no registro D700 não podendo ser apresentadas neste registro.

- Notas de ajuste

- Notas de substituição

- Notas que representem operação de entrada

- Notas que tenham ajustes de apuração por documento, utilizando a tabela 5.3

![]() D760 – Registro analítico da escrituração consolidada da Nota Fiscal Fatura Eletrônica de Serviços de Comunicação – NFCom (Código 62): Este registro tem por objetivo representar a escrituração dos documentos fiscais informados no registro D750 totalizados pela combinação de CST, CFOP e Alíquota de ICMS.

D760 – Registro analítico da escrituração consolidada da Nota Fiscal Fatura Eletrônica de Serviços de Comunicação – NFCom (Código 62): Este registro tem por objetivo representar a escrituração dos documentos fiscais informados no registro D750 totalizados pela combinação de CST, CFOP e Alíquota de ICMS.

![]() D761 – Informações do fundo de combate à pobreza FCP – (Código 62): Cada unidade federativa estadual define a obrigatoriedade e forma de apresentação de cada campo deste registro que tem por objetivo prestar informações do Fundo de Combate à Pobreza (FCP), constante na NFCom. Os valores deste registro são meramente informativos e não são contabilizados na apuração dos registros no bloco E.

D761 – Informações do fundo de combate à pobreza FCP – (Código 62): Cada unidade federativa estadual define a obrigatoriedade e forma de apresentação de cada campo deste registro que tem por objetivo prestar informações do Fundo de Combate à Pobreza (FCP), constante na NFCom. Os valores deste registro são meramente informativos e não são contabilizados na apuração dos registros no bloco E.

ENCERRAMENTO DO BLOCO

O encerramento do bloco é apresentado no registro D990 – Encerramento do Bloco D no qual é demonstrado a quantidade de registros existentes no bloco.

VISITE NOSSA PÁGINA ESTRUTURAL DA EFD ICMS/IPI

CLASSIFICADOR FISCAL BY BUSCA LEGAL

Conheça o Classificador Fiscal: Tudo que sua empresa precisa para a classificação e o cálculo fiscal de mercadorias.

Destaques do blog

A TOTVS está entre as empresas habilitadas para participar da Etapa 2 do Projeto Piloto do Sistema de Apuração Assistida do Imposto sobre Bens e Serviços (IBS), iniciativa que in...

A Receita Federal do Brasil (RFB) e o Comitê Gestor do IBS (CGIBS) publicaram no dia 03/06/2026 a documentação técnica da Plataforma Pública do Split Payment, dando início a um...

A Secretaria-Executiva do Comitê Gestor da Nota Fiscal de Serviço Eletrônica (CGNFS-e) publicou, em 4 de junho de 2026, a Nota Técnica nº 009/2026, trazendo um conjunto abrangen...

A Receita Federal do Brasil (RFB) publicou no dia 03/06/2026 orientações sobre o tratamento dos créditos de PIS/Pasep e Cofins durante a transição para a Contribuição sobre Be...

A Receita Federal do Brasil disponibilizou, em 29 de maio de 2026, o novo Portal do Sistema Público de Escrituração Digital (Sped), agora integrado ao ambiente oficial do Governo ...

Foi publicado no Diário Oficial do Estado do Ceará no dia 01/06/2026 a Instrução Normativa SEFAZ/CE nº 59/2026 que alterou as regras para cancelamento extemporâneo do CT-e, per...

O Split Payment é um dos mecanismos previstos pela Lei Complementar nº 214/2025 para viabilizar a arrecadação dos novos tributos sobre o consumo. Nesse modelo, os valores corresp...

Dando continuidade à evolução do Portal da Conformidade Fácil, iniciativa desenvolvida pelo ENCAT (Encontro Nacional de Coordenadores e Administradores Tributários Estaduais), S...

Foi publicada hoje, 02 de junho de 2026, no Portal dos Documentos Fiscais Eletrônicos (DFe), a Nota Técnica 2025.002-RTC versão 1.50, trazendo novas adequações para a NF-e e NFC...

Instituída para viabilizar a Reforma Tributária sobre o Consumo, a Declaração de Regimes Específicos (DeRE) atua como um instrumento eletrônico de natureza fiscal e contábil. ...

O tema CIOT vem ganhando cada vez mais relevância nas operações de transporte rodoviário de cargas ao longo de 2026. Com as alterações promovidas pela regulamentação da ANTT,...

A Secretaria da Fazenda e Planejamento do Estado de São Paulo publicou hoje no Diário Oficial de 29 de maio de 2026, a Portaria SRE nº 26/2026, que promove alterações na Portari...