As principais atualizações ocorridas para a EFD ICMS IPI estão centradas em adaptações à Reforma Tributária do consumo e ajustes técnicos em registros existentes.

NOVAS ORIENTAÇÕES – GUIA PRÁTICO versão 3.2.1

NOVAS ORIENTAÇÕES – GUIA PRÁTICO versão 3.2.1

A Escrituração Fiscal Digital do ICMS e do IPI (EFD ICMS/IPI) permanece como uma das principais obrigações acessórias no âmbito do SPED, sendo exigida dos contribuintes desses tributos para registro das operações, apuração e prestação de informações ao Fisco.

Para 2026, entra em vigor a versão 3.2.1 do Guia Prático da EFD ICMS/IPI, que consolida alterações já divulgadas nas versões 3.1.9 e 3.2.0, além de trazer ajustes relevantes nas regras de preenchimento e validação dos registros.

A atualização exige atenção especialmente em razão:

-

das adaptações relacionadas ao Difal não contribuinte;

-

das mudanças decorrentes da Reforma Tributária do Consumo;

-

da inclusão da DUIMP no Registro C120;

-

das alterações em registros do Bloco D (CT-e e NFCom);

-

da inclusão de novo campo no Registro 1310;

-

de orientações específicas no Bloco K.

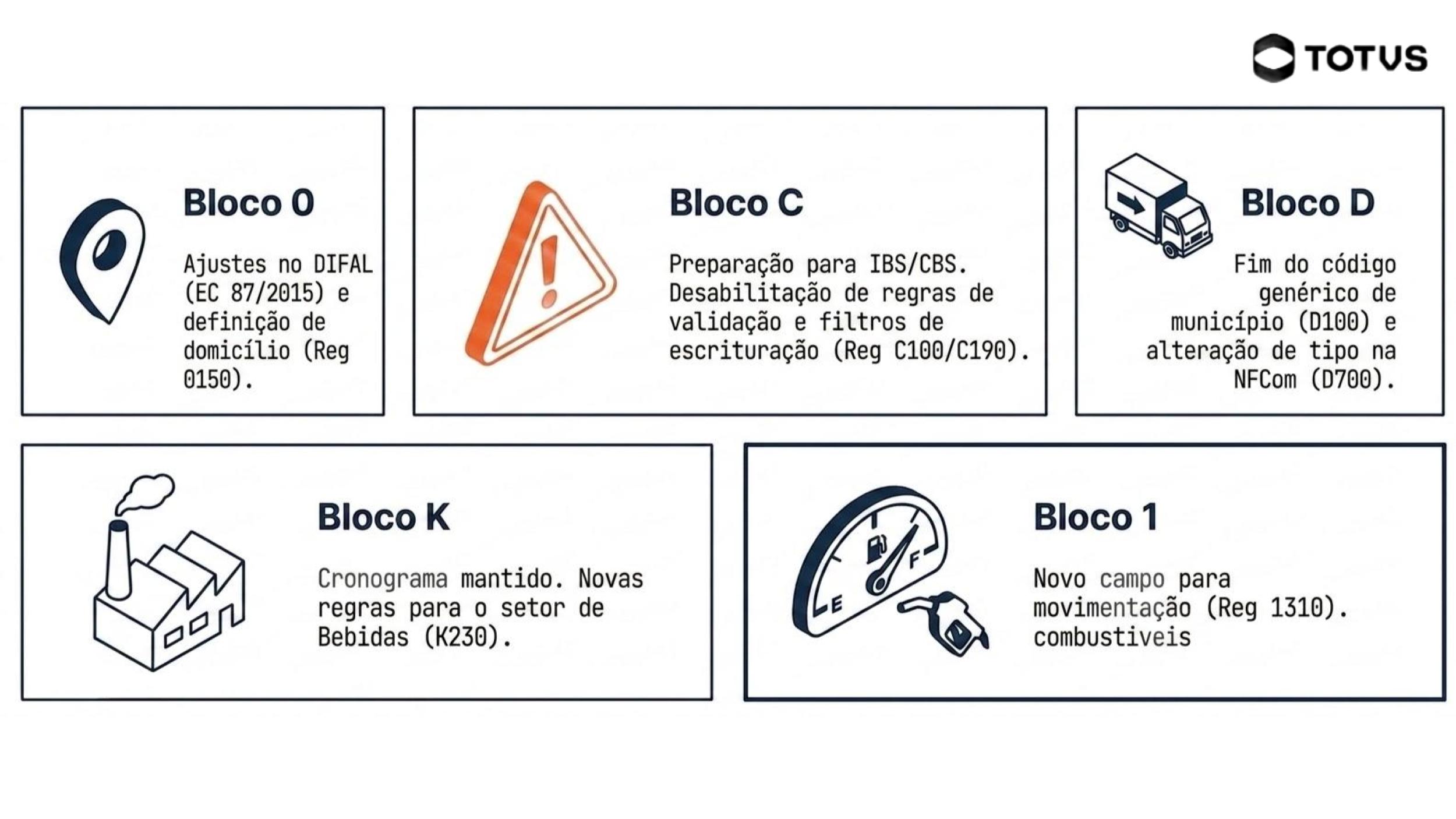

RESUMO DAS ATUALIZAÇÕES POR BLOCO

DETALHAMENTO DAS ATUALIZAÇÕES POR BLOCO

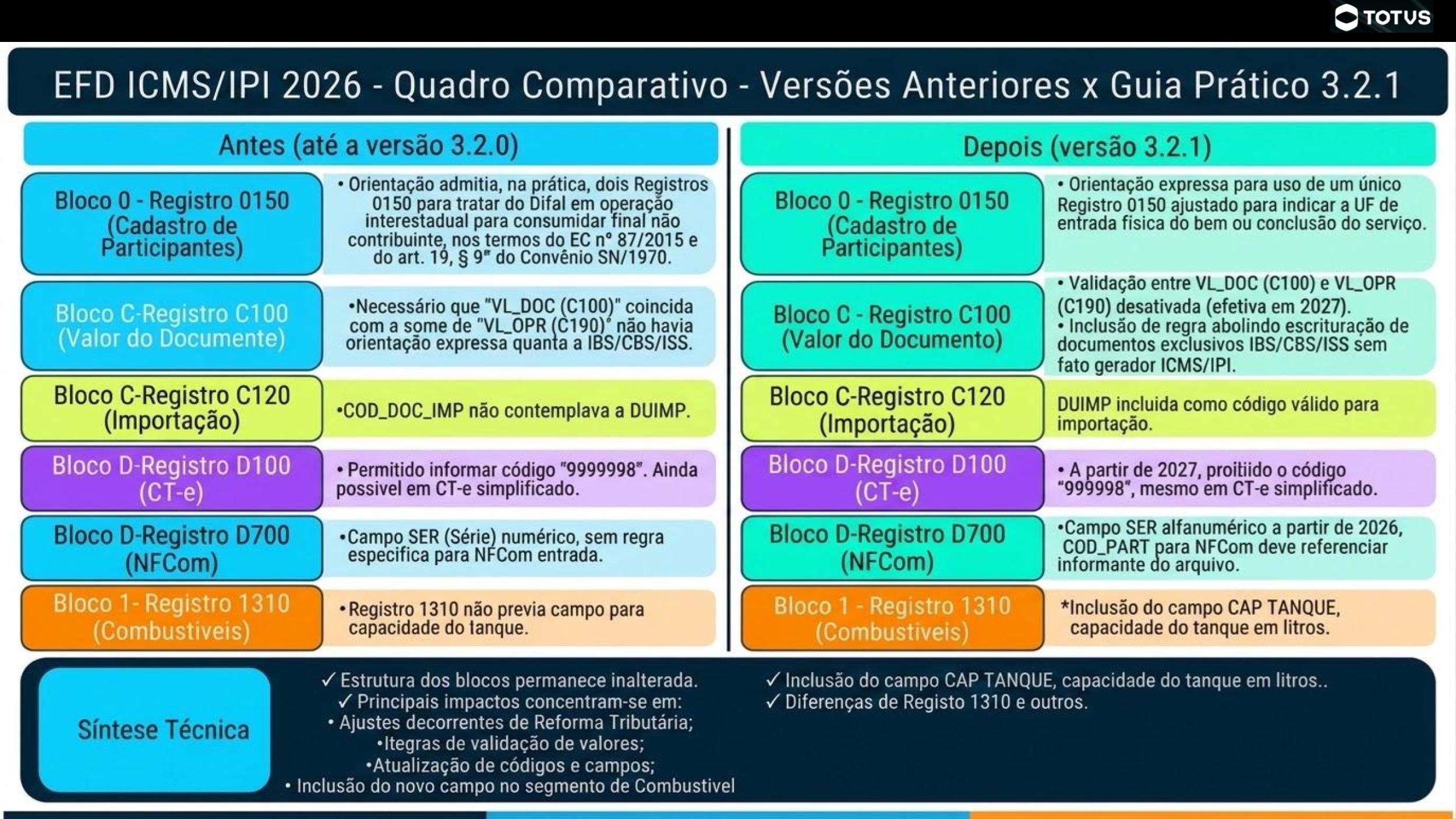

Bloco 0 – Ajuste no Registro 0150 (Difal EC 87/2015)

Uma das alterações mais relevantes envolve o Registro 0150 (Cadastro de Participantes), especialmente nas operações interestaduais destinadas a consumidor final não contribuinte.

Alterações:

Quando:

-

o domicílio do consumidor estiver em uma UF,

-

mas a entrada física da mercadoria ocorrer em outra,

a UF considerada como destino será aquela onde ocorrer a entrada física do bem ou o término da prestação.

Impacto na EFD ICMS IPI

A orientação atual estabelece que:

-

deve ser apresentado um único Registro 0150;

-

mantém-se os dados do adquirente;

-

altera-se apenas o código do município para refletir o local da entrada física;

-

o mesmo código será referenciado nos Registros C100 ou D100.

⚠️ Importante: a versão anterior do Guia admitia dois registros 0150 para a mesma operação. A versão 3.2.1 consolida a regra de utilização de apenas um registro ajustado.

Reforma Tributária e Reflexos na EFD ICMS/IPI

Reforma Tributária e Reflexos na EFD ICMS/IPI

A Emenda Constitucional nº 132/2023 instituiu o IBS, a CBS e o Imposto Seletivo (IS), regulamentados pela Lei Complementar nº 214/2025.

Embora a EFD ICMS/IPI não seja obrigação destinada à apuração desses novos tributos, seus valores podem impactar a escrituração.

Tratamento para 2026

Em 2026 está em vigor a chamada alíquota-teste:

Apesar de constarem nos documentos fiscais eletrônicos, em 2026 esses valores não compõem o total do documento para fins de EFD ICMS/IPI.

Regras que passam a valer efetivamente a partir de 2027

O Guia 3.2.1 definiu que as seguintes alterações serão aplicadas apenas em 2027:

-

O campo VL_DOC (C100) poderá divergir da soma do VL_OPR (C190).

-

O campo VL_OPR (C190) não deverá incluir IBS, CBS ou IS.

Validação Desabilitada: O PVA versão 6.0.0 desabilitou a regra de advertência aplicada aos campos 12 (C100) e 05 (C190), pois a EFD-ICMS/IPI deve registrar o valor total do documento (incluindo os novos tributos) sem ter a finalidade de prestar informações sobre eles.

Validação Desabilitada: O PVA versão 6.0.0 desabilitou a regra de advertência aplicada aos campos 12 (C100) e 05 (C190), pois a EFD-ICMS/IPI deve registrar o valor total do documento (incluindo os novos tributos) sem ter a finalidade de prestar informações sobre eles.

Restrição importante

Não devem ser escriturados na EFD ICMS/IPI documentos que tratem exclusivamente de IBS, CBS ou IS e que não envolvam fatos geradores de ICMS ou IPI (ex.: notas de débito ou crédito exclusivamente de IBS/CBS).

Registro C120 – Inclusão da DUIMP

O Registro C120 (Complemento de Documento de Importação), vinculado ao C100 nas entradas, passou a admitir nova opção no campo COD_DOC_IMP:

A DUIMP integra o Portal Único de Comércio Exterior e substitui gradualmente a DI (Declaração de Importação )e a DSI (Declaração Simplificada de Importação), consolidando informações aduaneiras, fiscais e logísticas em um único documento eletrônico.

A adequação do leiaute permite que as importações formalizadas por DUIMP sejam corretamente identificadas na EFD ICMS IPI.

Bloco D – Alterações nos Registros D100 e D700

Registro D100 (CT-e, CT-e OS e BP-e)

A partir de 2027:

Registro D700 (NFCom – modelo 62)

As mudanças incluem:

-

orientação específica de preenchimento do campo COD_PART para NFCom de ajuste de entrada (deve referenciar o próprio informante do arquivo);

-

alteração do campo SER (Série), que passa a aceitar conteúdo alfanumérico a partir de 2026.

Essa mudança está alinhada às disposições do Ajuste SINIEF nº 7/2022 e às regras da NFCom no período de transição tributária.

Bloco K – Produção e Estoque

O cronograma de obrigatoriedade do Bloco K permanece inalterado para 2026, seguindo o Ajuste SINIEF nº 2/2009.

Empresas industriais, equiparadas à indústria e atacadistas devem observar:

Orientação específica – Registro K230

Foi incluída recomendação para o setor de bebidas (CNAE 11):

-

adoção preferencial da unidade de medida em litros;

-

utilização do Registro 0220 para conversão entre unidades, quando necessário.

O Registro K230 continua destinado à informação da produção acabada (produto em processo ou acabado).

Bloco 1 – Novo Campo no Registro 1310

O Registro 1310 (Movimentação Diária de Combustíveis por Tanque), utilizado por postos de combustíveis, recebeu novo campo:

O registro continua vinculado ao Registro 1300 e deve ser informado individualmente por tanque, não sendo permitida duplicidade de identificação.

QUADRO COMPARATIVO DE ALTERAÇÕES DO GUIA PRÁTICO DA EFD ICMS IPI

PONTOS DE ATENÇÃO PARA O ANO DE 2026

Para adequada conformidade, recomenda-se:

-

revisar parametrizações relacionadas ao Difal não contribuinte;

-

validar regras do C100/C190 considerando o período de transição;

-

adequar sistemas para DUIMP no C120;

-

revisar tratamento da NFCom (D700);

-

atualizar cadastros e controles no Bloco K;

-

adaptar leiaute do Registro 1310 para postos de combustíveis.