EFD-ICMS/IPI: Bloco E

MENU

BLOCO E

O Bloco E – Apuração do ICMS e do IPI da Escrituração Fiscal Digital do ICMS e do IPI, conhecida como EFD-ICMS/IPI, é uma parte importante do Sistema Público de Escrituração Digital (SPED) no Brasil. Ele é utilizado para documentar as operações de apuração do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e do Imposto sobre Produtos Industrializados (IPI). A EFD-ICMS/IPI é uma obrigação fiscal acessória que os contribuintes do ICMS e do IPI devem cumprir, incluindo registros detalhados de informações sobre as movimentações de mercadorias e de alguns serviços e a apuração dos impostos.

Este Bloco tem como objetivo consolidar os valores apurados durante o período de apuração, facilitando o controle fiscal e o cumprimento das obrigações tributárias. Além de ser o responsável por consolidar as informações dos saldos referentes aos débitos e créditos movimentados e alimentados através dos Blocos que movimentam as operações de entradas e saídas, conforme mencionados abaixo:

Bloco C – Apresenta informações sobre os documentos fiscais relativos às mercadorias com incidência de ICMS (Imposto sobre Circulação de Mercadorias e Serviços) e/ou IPI (Imposto sobre Produtos Industrializados). O Bloco C é essencial para o controle das operações de compra e venda de mercadorias, bem como para o registro das informações fiscais necessárias para o correto pagamento e apuração dos impostos;

Bloco D – Documentos fiscais referente as prestações de serviços de comunicação, transporte intermunicipal e interestadual, todos eles tributados pelo ICMS (Imposto sobre Circulação de Mercadorias e Serviços).

Bloco G – Controle de Crédito do Ativo Permanente (CIAP) cujo objetivo é demonstrar o cálculo da parcela do crédito de ICMS apropriada no mês, decorrente da entrada de mercadorias destinadas ao ativo imobilizado.

ESTRUTURA DO BLOCO - E

O Bloco E é subdividido em diversos registros, cada um com uma função específica. Alguns dos registros mais importantes no Bloco E incluem:

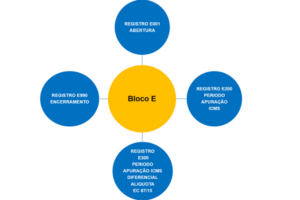

Registro E001 – Abertura do Bloco E: Este registro tem por objetivo abrir o Bloco E e indica se há informações sobre apuração do ICMS e do Imposto sobre Produtos Industrializados (IPI);

Registro E001 – Abertura do Bloco E: Este registro tem por objetivo abrir o Bloco E e indica se há informações sobre apuração do ICMS e do Imposto sobre Produtos Industrializados (IPI);

Registro E100 – Período de Apuração do ICMS: Este registro fornece informações gerais sobre o período de apuração ao qual se refere a escrituração. Ele inclui dados como a data inicial e final do período, a indicação do tipo de escrituração, entre outros;

Registro E110 – Apuração do ICMS – Operações Próprias: Neste registro, as empresas devem detalhar o cálculo da apuração do ICMS demonstrando o valor total do imposto a ser recolhido;

Registro E111 – Ajuste/Benefício/Incentivo da Apuração do ICMS: Este registro tem por objetivo discriminar todos os ajustes lançados no Registro E110;

Registro E112 – Informações Adicionais dos Ajustes da Apuração do ICMS: Este registro tem por objetivo detalhar os ajustes do Registro E111 quando forem relacionados a processos judiciais ou fiscais ou a documentos de arrecadação, observando a legislação Estadual pertinente;

Registro E113 – Informações Adicionais dos Ajustes da Apuração do ICMS – Identificação dos documentos fiscais: Neste registro o objetivo é identificar os documentos fiscais relacionados aos ajustes efetuados na apuração do ICMS;

Registro E115 – Informações Adicionais da Apuração do ICMS – Valores Declaratórios: Neste registro, os contribuintes devem informar os valores declaratórios relativos ao ICMS, conforme definição da legislação Estadual pertinente;

Registro E116 – Obrigações do ICMS Recolhido ou a Recolher – Obrigações Próprias: Tem por objetivo discriminar os pagamentos realizados ou a realizar, incluindo débitos especiais referentes à Apuração do ICMS – Operações Próprias;

Registro E200 – Período de Apuração do ICMS – Substituição Tributária: Deve informar o(s) período(s) de Apuração do ICMS – Substituição Tributária para cada Unidade da Federação (UF) onde o informante seja inscrito como substituto tributário;

Registro E210 – Apuração do ICMS por Substituição Tributária: Este registro tem por objetivo informar valores relativos à apuração do ICMS de substituição tributária, mesmo nos casos de períodos sem movimento;

Registro E220 – Ajuste/Benefício/Incentivo da Apuração do ICMS – Substituição Tributária: Este registro deve ser apresentado para discriminar os ajustes lançados no registro E210;

Registro E230 – Informações Adicionais dos Ajustes da Apuração do ICMS Substituição Tributária: Este registro deve ser apresentado para detalhar os ajustes do registro E220 quando forem relacionados tanto a processos judiciais quanto a processos fiscais ou a documentos de arrecadação, observada a legislação estadual pertinente. Valores recolhidos, com influência na apuração do ICMS ST, devem ser informados neste registro, com identificação do documento de arrecadação específico;

Registro E240 – Informações Adicionais dos Ajustes da Apuração do ICMS Substituição Tributária – Identificação dos documentos fiscais: Este registro deve ser apresentado para identificação dos documentos fiscais relacionados ao ajuste;

Registro E250 – Obrigações do ICMS Recolhido ou a Recolher – Substituição Tributária: Este registro deve ser apresentado para discriminar os pagamentos realizados ou a realizar, referentes à apuração do ICMS devido por Substituição Tributária do período, por UF. A soma do valor das obrigações a serem discriminadas neste registro deve corresponder ao saldo apurado no registro E210;

Registro E300 – Período de Apuração do FCP e do ICMS Diferencial de Alíquota – UF Origem/Destino EC 87/15: Este registro tem por objetivo informar o(s) período(s) de apuração do ICMS – Diferencial de Alíquota por UF origem/destino, segundo o disposto na Emenda Constitucional 87/2015;

Registro E310 – Apuração do FCP e do ICMS Diferencial de Alíquota – UF Origem/Destino EC 87/15: Este registro tem por objetivo informar valores relativos à apuração do ICMS – Diferencial de Alíquota e Fundo de Combate à Pobreza – FCP, por UF origem/destino, mesmo nos casos de períodos sem movimento. Registro obrigatório, se existir o registro E300;

Registro E311 – Ajuste/Benefício/Incentivo da Apuração do FCP e do ICMS Diferencial de Alíquota – UF Origem/Destino EC 87/15: Este registro deve ser apresentado para discriminar os ajustes lançados no registro E310;

Registro E312 – Informações Adicionais dos Ajustes da Apuração do FCP e do ICMS Diferencial de Alíquota – UF Origem/Destino EC 87/15: Este registro deve ser apresentado para detalhar os ajustes do registro E311 quando forem relacionados a processos judiciais ou fiscais ou a documentos de arrecadação, observada a legislação estadual pertinente. Os valores recolhidos, com influência na apuração do ICMS Difal e/ou FCP, devem ser informados neste registro, com identificação do documento de arrecadação específico;

Registro E313 – Informações Adicionais da Apuração do FCP e do ICMS Diferencial de Alíquota – UF Origem/Destino EC 87/15 Identificação dos Documentos Fiscais: Este registro deve ser apresentado para identificação dos documentos fiscais relacionados ao ajuste;

Registro E316 – Obrigações do ICMS recolhido ou a recolher – FCP e do Diferencial de Alíquota – UF Origem/Destino EC 87/15: Este registro deve ser apresentado para discriminar os pagamentos realizados ou a realizar, referentes à apuração do ICMS devido por diferencial de alíquota e/ou FCP do período, por UF. A soma do valor das obrigações a serem discriminadas neste registro deve ser igual ao saldo informado no registro E310 até 31/12/2016. Já a partir de 01/01/2017, a soma do valor das obrigações a serem discriminadas neste registro deve ser igual ao somatório dos campos: VL_RECOL_DIFAL + DEB_ESP_DIFAL + VL_RECOL_FCP + DEB_ESP_FCP também do registro E310;

Registro E500 – Período de Apuração do IPI: Este registro deve ser apresentado pelos estabelecimentos industriais ou equiparados, conforme dispõe o Regulamento do IPI, para identificação do(s) período(s) de apuração. O(s) período(s) informado(s) deve(m) abranger todo o período previsto no registro 0000. Poderá coexistir um período mensal com períodos decendiais. Para os períodos decendiais, não poderá haver sobreposição ou omissão de datas;

Registro E510 – Consolidação dos Valores de IPI: Este registro deve ser preenchido com os valores consolidados do IPI, de acordo com o período informado no registro E500, tomando-se por base as informações prestadas no registro C170 ou, nos casos de notas fiscais eletrônicas de emissão própria, no registro C100. A consolidação se dará pela sumarização do valor contábil, base de cálculo e imposto relativo a todas as operações, conforme a combinação de CFOP e código da situação tributária do IPI (CST_IPI);

Registro E520 – Apuração do IPI: Este registro deve ser preenchido para demonstração da apuração do IPI no período;

Registro E530 – Ajustes da Apuração do IPI: Este registro deve ser apresentado para discriminar os ajustes lançados nos campos Outros Débitos e Outros Créditos do registro E520;

Registro E531 – Informações adicionais dos ajustes da apuração do IPI – Identificação dos documentos fiscais (01 e 55): Este registro tem por objetivo identificar os documentos fiscais relacionados ao ajuste, sendo que, este registro somente deverá ser informado quando o Indicador da origem do documento vinculado ao ajuste informado no registro E530 for 3 -Documento Fiscal;

Registro E990 – Encerramento do Bloco E: Este registro destina-se a identificar o encerramento do bloco “E” e a informar a quantidade de registros existentes no bloco.

Todas essas informações também poderão ser encontradas no Guia Prático da EFD ICMS/IPI.

APURAÇÃO E RECOLHIMENTO - BLOCO E

Após a consolidação de todas as informações trazidas pelos Blocos anteriores, o Bloco E fará a contabilização desses valores, de forma que os contribuintes possam visualizar a consolidação de todos os débitos dos impostos, ou se haverá algum saldo credor a ser transportado para o período seguinte.

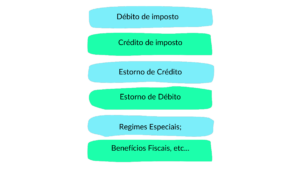

Essas informações são escrituradas através de códigos dentro do registro, pois existem diversas possibilidades de escrituração, diferentes operações e distintas naturezas, tais como, os exemplos abaixo:

Para cada uma das operações descritas o contribuinte precisa estar atento à escrituração, visto que, um lançamento equivocado ou ausente pode acarretar em verificação por parte do fisco devido às inconsistências.

Dessa forma, cada Unidade Federativa disponibiliza manual com todos os códigos e informações de preenchimento desse registro, para simplificar a forma de alimentar o Bloco de forma correta e eficiente.

IMPORTANTE SABER:

Apesar de o Bloco E ser o responsável pelas informações que serão transmitidas ao Fisco referentes aos débitos e/ou créditos auferidos pelo contribuinte, é preciso ressaltar que cada Unidade Federativa tem suas tratativas dentro desse ambiente, ou seja, os códigos de apuração e recolhimento para um Estado são totalmente diferentes para o outro Estado, por isso cada contribuinte precisa estar alinhado com as diretrizes de seu ente fiscalizador.

VISITE NOSSA PÁGINA COMPLETA SOBRE A EFD ICMS/IPI

CLASSIFICADOR FISCAL BY BUSCA LEGAL

É a nossa ferramenta de análise tributária para operações de entradas e saídas de produtos. Otimize seus processos de tributação com eficiência e dinamismo.

Destaques do blog

A Prefeitura de São Paulo publicou a versão 3.3.7 do Manual de Utilização do Web Service da NFS-e, documento que estabelece as especificações e critérios técnicos para integr...

Foi publicado no Diário Oficial da União de 24 de junho de 2026 o Ato COTEPE/ICMS nº 69/2026, que altera o Ato COTEPE/ICMS nº 44/2018 e oficializa as atualizações promovidas pe...

Em 23 de junho de 2026, foi publicada a Nota Técnica 2026.001 v.1.02a, que promove ajustes nas especificações técnicas do Provedor de Assinatura e Autorização (PAA) para a NF-e...

Foi publicada a versão 1.60 do Informe Técnico 2025.002, documento que consolida e atualiza as tabelas utilizadas na implementação da Reforma Tributária do Consumo (RTC) nos Doc...

O Comitê Gestor do IBS (CGIBS) e a Receita Federal do Brasil (RFB) disponibilizaram em seus portais oficiais a versão 1.1.0 da documentação técnica da Declaração de Regimes Es...

O Ministério do Trabalho e Emprego (MTE) informou que, em caráter excepcional, a abertura do ciclo referente à competência agosto de 2026 da plataforma Crédito do Trabalhador n�...

Foi publicado em 19 de junho de 2026, no Portal oficial do Comitê Gestor do IBS, o Ato Conjunto RFB/CGIBS nº 3/2026, que autoriza a divulgação oficial da documentação técnica ...

A Receita Federal do Brasil publicou, em 19 de junho de 2026, a Instrução Normativa RFB nº 2.329/2026, que altera dispositivos da Instrução Normativa RFB nº 2.228/2024, respons...

Foi disponibilizada a versão 12.1.7 do programa da Escrituração Contábil Fiscal (ECF), que passa a ser a versão oficial para a transmissão das obrigações referentes ao ano-ca...

O Ministério do Trabalho comunica que a partir de 23 de junho de 2026 será viabilizada a oferta de garantias pelo trabalhador em operações de crédito. A funcionalidade poderá s...

A Receita Federal do Brasil e o Comitê Gestor do IBS publicaram a minuta da versão 1.0.1 do Manual de Orientação ao Desenvolvedor da Declaração de Regimes Específicos (DeRE), ...

O ENCAT publicou, em 16 de junho de 2026, novos pacotes de schemas para o Conhecimento de Transporte Eletrônico (CT-e) e para o Bilhete de Passagem Eletrônico (BP-e), trazendo ajus...