EFD-ICMS/IPI: Bloco H

MENU

O QUE É O BLOCO H?

Na Escrituração Fiscal Digital Fiscal da EFD ICMS/IPI, popularmente conhecida como Sped Fiscal, entre o registro inicial (registro 0000) e o registro final (9999), o arquivo digital é composto por diversos blocos, sendo o Bloco H um desses blocos componentes do arquivo texto.

O Bloco H – Inventário Físico é o bloco destinado a apresentar todas as informações acerca do inventário físico do estabelecimento, ainda que zerado nos casos e prazos previstos na legislação pertinente.

Dessa forma, tudo aquilo que consta no estoque da empresa deve ser devidamente identificado e relacionado neste bloco. Assim, as mercadorias, matérias-primas, produtos intermediários, materiais de embalagem, produtos manufaturados e em acabamento, existentes no estabelecimento na época do balanço da empresa são de apresentação obrigatória de maneira que os valores e as especificações permitam a perfeita identificação dos elementos registrados.

Assim como os demais blocos da EFD ICMS/IPI, o bloco é iniciado com um registro de abertura, seguido por registros de dados e finalizado com um registro de encerramento.

QUANDO ENTREGAR?

Via de regra, o Bloco H anual deve ser entregue até o segundo mês subsequente ao mês de fechamento contábil anual, ou seja, na EFD ICMS/IPI de competência de fevereiro que deve ser entregue em março. No entanto, como a obrigação acessória está vinculada à legislação do Imposto sobre Circulação de Mercadorias e Produtos (ICMS), a data específica pode variar de estado para estado.

Há também as hipóteses em que a obrigatoriedade de entrega do Bloco H pode ser mensal ou trimestral. Nesses casos, o contribuinte que apresente inventário com periodicidade anual ou trimestral, caso apresente o inventário de 31/12 na EFD ICMS IPI de dezembro ou janeiro, deve repetir a informação na escrituração de fevereiro.

BLOCO H x BLOCO K

Por se tratar de dois blocos que tem como objetivo demonstrar informações relacionadas à estoque, é comum haver confusão quanto a apresentação do Bloco H e do Bloco K – Controle da Produção e Estoque, no entanto, embora ambos os blocos tratem as informações acerca do estoque, a apresentação de um bloco não anula ou substitui a apresentação do outro.

Basicamente, no Bloco H o contribuinte deve retratar o inventário físico, ou seja, discriminar todas as mercadorias, matérias-primas, embalagens e produtos que estejam em fabricação e/ou industrialização no período da apuração, assim como, sua representação monetária como ativos da empresa.

Já o Bloco K, substitui o Registro de Controle de Produção e Estoque e deve ser informado por indústrias e atacadistas com o intuito de demonstrar o controle da produção, ou seja, das matérias-primas e insumos que foram consumidos durante o processo de produção, assim como também o estoque escriturado para alguns tipos de itens.

A confusão se dá devido ao registro K200 – Estoque Escriturado que tem por objetivo informar o estoque final escriturado do período de apuração informado no Registro K100 – Período de Apuração do ICMS/IPI, por tipo de estoque e por participante, nos casos em que couber, dos produtos que forem do tipo matéria prima, mercadoria para revenda, embalagem, produto acabado, produto em processo, subproduto, produto intermediário.

Ocorre que no K200 a informação é relativa apenas a quantidade, visto que, não há campo destinado à valores monetários:

Sendo assim, o estoque informado no registro deve refletir a quantidade existente na data final do período de apuração, estoque este derivado dos apontamentos de estoque inicial, entrada, produção, consumo, saída e movimentação interna.

Como via de regra, no mês de fevereiro deve ser apresentado o Bloco H relativo ao inventário de dezembro, alguns contribuintes questionam se há necessidade de nesse período, informar novamente (agora no bloco H) o que já foi demonstrado em dezembro no K200.

Como no bloco H, além das quantidades são discriminadas outras informações acerca dos itens constantes no estoque, se faz necessário apresentar os dados, no bloco, atentando -se para que as quantidades informadas devem ser as mesmas em ambos os blocos. Abaixo, serão relacionados todos os registros e campos pertinentes ao Bloco H.

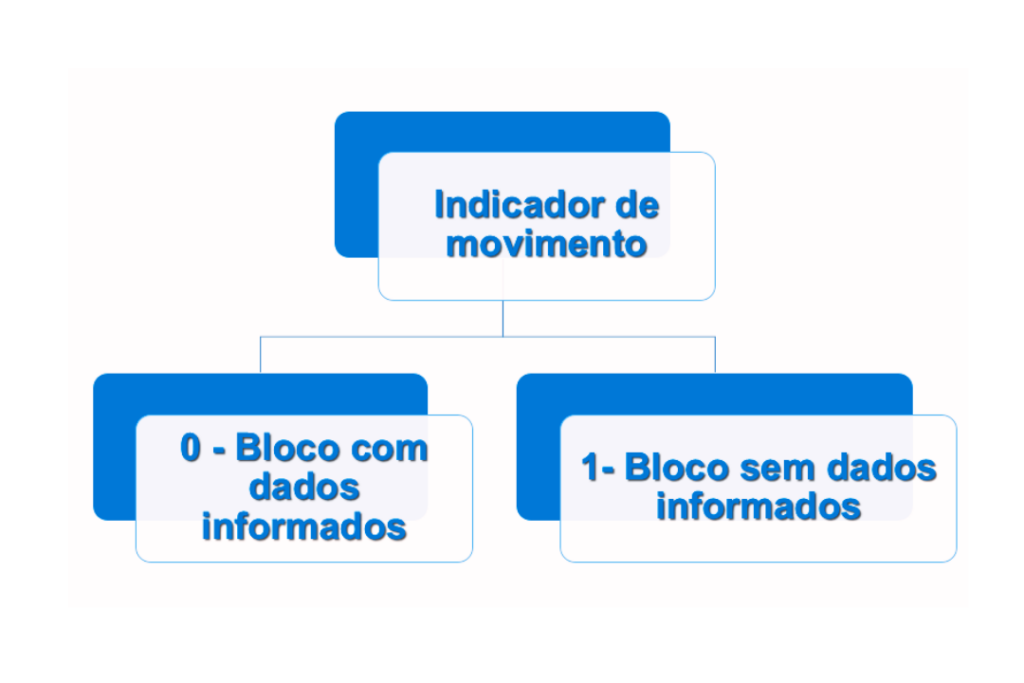

H001 - ABERTURA DO BLOCO H

A abertura do Bloco H é demostrada através do Registro H001 – Abertura do bloco H. É por meio dele que o contribuinte sinaliza se há registros de informações no bloco ou não, pois na composição do registro, há campo específico para tal informação que é de preenchimento obrigatório. Assim no campo de indicador de movimento há duas opções das quais o contribuinte define se haverá ou não entrega dos dados.

Se tratando do período de referência de fevereiro de cada ano, obrigatoriamente o registro deve ser informado com dados, visto que, mesmo os contribuinte que estão obrigados a entrega mensal ou trimestral do inventário, devem entregar o bloco, ainda que com as informações repetidas.

Quando não houverem dados a serem informados, além do registro H001 deve ser gerado o registo H990 – devem ser informados os registros H001 e H990 – Encerramento do bloco, demonstrando que não há escrituração de inventário.

H005 - TOTAIS DO INVENTÁRIO

Havendo dados a serem informados, o primeiro registro reservado para demonstrar as informações acerca do inventário no que diz respeito aos produtos e seus respectivos valores é H005 – Totais do inventário.

No registro em questão devem ser discriminados os valores totais dos itens do inventário realizado em 31 de dezembro de cada exercício, ou nas demais datas estabelecidas pela legislação fiscal ou comercial.

Assim, dentro do registro há campo específico para informar a soma do valor de todos os itens discriminados no registro H010 – Inventário, sendo que atribuir valor zero ao inventário significa escriturar EFD ICMS/IPI sem estoque.

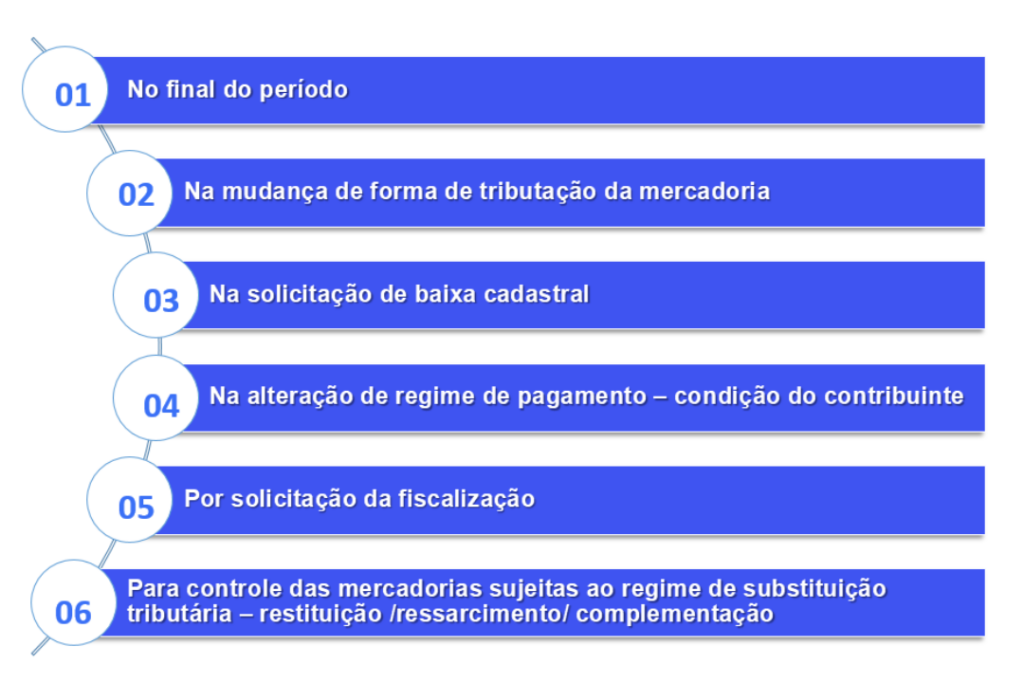

Além disso, é neste registro que é demonstrado qual dos motivos do Inventário, está sendo utilizados na entrega. Os motivos de inventário são os seguintes:

![]() Motivo de inventário 01 – No final no período: Este motivo de inventário deve ser apresentado pelos contribuintes que tem a obrigatoriedade ou que queiram, de forma espontânea apresentar seu estoque final espontaneamente, desde que haja uma periodicidade, seja ela anual, mensal ou qualquer outra periodicidade.

Motivo de inventário 01 – No final no período: Este motivo de inventário deve ser apresentado pelos contribuintes que tem a obrigatoriedade ou que queiram, de forma espontânea apresentar seu estoque final espontaneamente, desde que haja uma periodicidade, seja ela anual, mensal ou qualquer outra periodicidade.

![]() Motivo de inventário 02 – Na mudança de forma de tributação da mercadoria: Deve ser apresentado este motivo de inventário quando, por exigência da legislação ou concessão de por regime especial, houver alteração da forma de tributação das mercadorias disponíveis no estoque. Neste cenário, caso, a legislação determinar, o inventário pode ser parcial.

Motivo de inventário 02 – Na mudança de forma de tributação da mercadoria: Deve ser apresentado este motivo de inventário quando, por exigência da legislação ou concessão de por regime especial, houver alteração da forma de tributação das mercadorias disponíveis no estoque. Neste cenário, caso, a legislação determinar, o inventário pode ser parcial.

Um exemplo de cenário seria quando mercadoria no sistema de tributação por conta corrente fiscal (crédito e débito) passa a ter o ICMS cobrado por substituição tributária por determinação de lei.

![]() Motivo de inventário 03 – Na solicitação de baixa cadastral: Nas hipóteses que houver a solicitação da baixa cadastral, paralisação temporária e outras situações este motivo de inventário deve ser apresentado.

Motivo de inventário 03 – Na solicitação de baixa cadastral: Nas hipóteses que houver a solicitação da baixa cadastral, paralisação temporária e outras situações este motivo de inventário deve ser apresentado.

![]() Motivo de inventário 04 – Na alteração de regime de pagamento – condição do contribuinte: Este motivo de inventário deve ser informado quando o contribuinte muda de condição, alterando o regime de pagamento.

Motivo de inventário 04 – Na alteração de regime de pagamento – condição do contribuinte: Este motivo de inventário deve ser informado quando o contribuinte muda de condição, alterando o regime de pagamento.

Exemplo: Mudança da condição “Normal” por inclusão no “Simples Nacional” ou inclusão em “Regime Especial”

![]() Motivo de Inventário 05 – Por solicitação da fiscalização: Este motivo de inventário deve ser informado, quando quando se tratar de solicitação específica da fiscalização estadual.

Motivo de Inventário 05 – Por solicitação da fiscalização: Este motivo de inventário deve ser informado, quando quando se tratar de solicitação específica da fiscalização estadual.

![]() Motivo de Inventário 06 – Para controle das mercadorias sujeitas ao regime de substituição tributária, restituição ressarcimento e complementação: Este motivo de inventário deve ser apresentado conforme determinação do ente federativo estadual da UF na qual o contribuinte estiver domiciliado e definido conforme legislação.

Motivo de Inventário 06 – Para controle das mercadorias sujeitas ao regime de substituição tributária, restituição ressarcimento e complementação: Este motivo de inventário deve ser apresentado conforme determinação do ente federativo estadual da UF na qual o contribuinte estiver domiciliado e definido conforme legislação.

H010 - INVENTÁRIO

O Registro H010 – Inventário tem por objetivo discriminar todos os itens existentes no estoque. Nele são detalhados todos os itens com informações tais como código do item, quantidade do item no momento do fechamento, em qual unidade de medida o item se encontra, valor unitário do item, entre outros. Os valores unitários discriminados neste registros terão sua somatória apresentada no registro H005.

Importante ressaltar que desde janeiro de 2015, caso o contribuinte utilize o Bloco H para atender à legislação do Imposto de Renda, deverá informar neste registro, além dos itens exigidos pelas legislações do ICMS e do IPI, aqueles bens exigidos pela legislação do Imposto de Renda.

Além disso, a partir de janeiro de 2020, todos os itens que forem declarados no Bloco C – Documentos fiscais de mercadorias (registros C180, C185, C330, C380, C430, C480, C815 e C870) devem ter ao menos um registro H010 correspondente que seja um registro filho do registro pai com motivo de inventário 06 – Para controle das mercadorias sujeitas ao regime de substituição tributária, restituição ressarcimento e complementação.

H020 e H030 - INFORMAÇÕES COMPLEMENTARES DO INVENTÁRIO

![]() H020 – Informação Complementar do Inventário: Este registro deve ser preenchido para complementar as informações do inventário, nos casos em que o motivo do inventário apresentado no registro H005 estiver compreendido entre o 02 –

H020 – Informação Complementar do Inventário: Este registro deve ser preenchido para complementar as informações do inventário, nos casos em que o motivo do inventário apresentado no registro H005 estiver compreendido entre o 02 –

Na mudança de forma de tributação da mercadoria apenas para os itens que tiverem sua forma de tributação alterada e o 05–Por solicitação da fiscalização. No registro são informados o CST utilizado na operação, base e valor de ICMS.

![]() H030: Informações Complementares do Inventário das Mercadorias sujeitas ao regime de Substituição Tributária: O registro em questão só deve ser apresentado quando o motivo de inventário informado no registro H005 for o 06 – Para controle das mercadorias sujeitas ao regime de substituição tributária, restituição ressarcimento e complementação, sendo que nos casos em que for informado outros motivos de inventário o registro não deve ser apresentado.

H030: Informações Complementares do Inventário das Mercadorias sujeitas ao regime de Substituição Tributária: O registro em questão só deve ser apresentado quando o motivo de inventário informado no registro H005 for o 06 – Para controle das mercadorias sujeitas ao regime de substituição tributária, restituição ressarcimento e complementação, sendo que nos casos em que for informado outros motivos de inventário o registro não deve ser apresentado.

Em seus campos é possível informar os valores médios unitários:

- Referentes ao ICMS a que o informante teria direito ao crédito, pelas entradas, caso a mercadoria não estivesse sujeita ao regime de substituição tributária, ou seja, caso esta fosse submetida ao regime comum de tributação;

- Relativos a base de cálculo ICMS ST pago ou retido, considerando redução de base de cálculo, se houver;

- Do ICMS ST pago ou retido limitado à parcela do ICMS ST correspondente ao fato gerador presumido que ainda não se realizou. Quando a mercadoria estiver sujeita, também, ao FCP adicionado ao ICMS ST, neste campo deve ser informado o valor médio unitário total da parcela do ICMS ST + a parcela do FCP vinculado a este;

- Referente a parcela do FCP adicionado ao ICMS que tenha sido informado no campo “VL_ICMS_ST”.

VISITE NOSSA PÁGINA ESTRUTURAL DA EFD ICMS/IPI

CLASSIFICADOR FISCAL BY BUSCA LEGAL

Conheça o Classificador Fiscal: Tudo que sua empresa precisa para a classificação e o cálculo fiscal de mercadorias.

Destaques do blog

A Prefeitura de São Paulo publicou a versão 3.3.7 do Manual de Utilização do Web Service da NFS-e, documento que estabelece as especificações e critérios técnicos para integr...

Foi publicado no Diário Oficial da União de 24 de junho de 2026 o Ato COTEPE/ICMS nº 69/2026, que altera o Ato COTEPE/ICMS nº 44/2018 e oficializa as atualizações promovidas pe...

Em 23 de junho de 2026, foi publicada a Nota Técnica 2026.001 v.1.02a, que promove ajustes nas especificações técnicas do Provedor de Assinatura e Autorização (PAA) para a NF-e...

Foi publicada a versão 1.60 do Informe Técnico 2025.002, documento que consolida e atualiza as tabelas utilizadas na implementação da Reforma Tributária do Consumo (RTC) nos Doc...

O Comitê Gestor do IBS (CGIBS) e a Receita Federal do Brasil (RFB) disponibilizaram em seus portais oficiais a versão 1.1.0 da documentação técnica da Declaração de Regimes Es...

O Ministério do Trabalho e Emprego (MTE) informou que, em caráter excepcional, a abertura do ciclo referente à competência agosto de 2026 da plataforma Crédito do Trabalhador n�...

Foi publicado em 19 de junho de 2026, no Portal oficial do Comitê Gestor do IBS, o Ato Conjunto RFB/CGIBS nº 3/2026, que autoriza a divulgação oficial da documentação técnica ...

A Receita Federal do Brasil publicou, em 19 de junho de 2026, a Instrução Normativa RFB nº 2.329/2026, que altera dispositivos da Instrução Normativa RFB nº 2.228/2024, respons...

Foi disponibilizada a versão 12.1.7 do programa da Escrituração Contábil Fiscal (ECF), que passa a ser a versão oficial para a transmissão das obrigações referentes ao ano-ca...

O Ministério do Trabalho comunica que a partir de 23 de junho de 2026 será viabilizada a oferta de garantias pelo trabalhador em operações de crédito. A funcionalidade poderá s...

A Receita Federal do Brasil e o Comitê Gestor do IBS publicaram a minuta da versão 1.0.1 do Manual de Orientação ao Desenvolvedor da Declaração de Regimes Específicos (DeRE), ...

O ENCAT publicou, em 16 de junho de 2026, novos pacotes de schemas para o Conhecimento de Transporte Eletrônico (CT-e) e para o Bilhete de Passagem Eletrônico (BP-e), trazendo ajus...