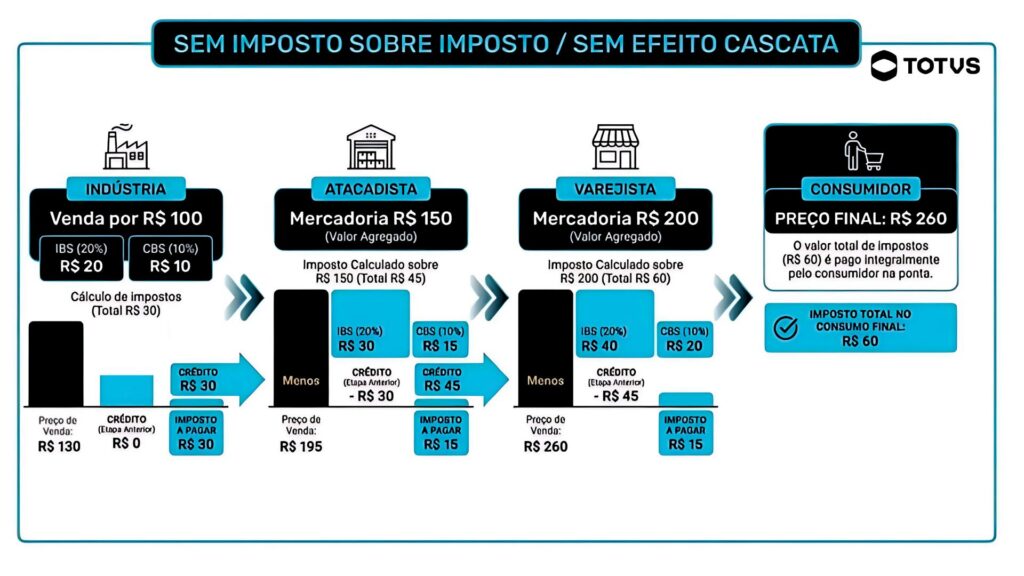

CONCEITO DA APURAÇÃO

A apuração do IBS e da CBS é o procedimento por meio do qual se consolida, em determinado período, o resultado da tributação incidente sobre as operações realizadas pelo contribuinte. É nesse momento que se verifica se, consideradas as regras legais aplicáveis, o contribuinte possui valor a recolher ou saldo a recuperar. A apuração do IBS e da CBS será feita mensalmente e futuras leis complementares definirão o prazo para a conclusão da apuração e a data de vencimento dos tributos. A apropriação será realizada de forma segregada para o IBS e para a CBS, sendo proibida a compensação de créditos de IBS com valores devidos de CBS e a compensação de créditos de CBS com valores devidos de IBS.

No modelo instituído pela Lei Complementar nº 214/2025, a apuração não se limita à simples soma de débitos e créditos. Ela passa a refletir, de forma estruturante, as modalidades legais de extinção do débito tributário, que influenciam diretamente o resultado final do período.A legislação estabelece que o regime regular do IBS e da CBS compreende todas as regras de incidência e de apuração previstas inclusive aquelas aplicáveis aos regimes diferenciados e específicos. Esse é o regime aplicado aos contribuintes que não optam pelo Simples Nacional ou pelo MEI. Ainda assim, a legislação permite que empresas do Simples Nacional escolham apurar e recolher o IBS e a CBS pelo regime regular.

A apuração do IBS e da CBS é realizada de forma consolidada, considerando todas as operações efetuadas por todos os estabelecimentos do contribuinte o saldo do IBS e da CBS apurado em cada período tem como base três grandes conjuntos de informações, que se complementam para formar o resultado final da apuração.

O papel das modalidades de extinção do débito

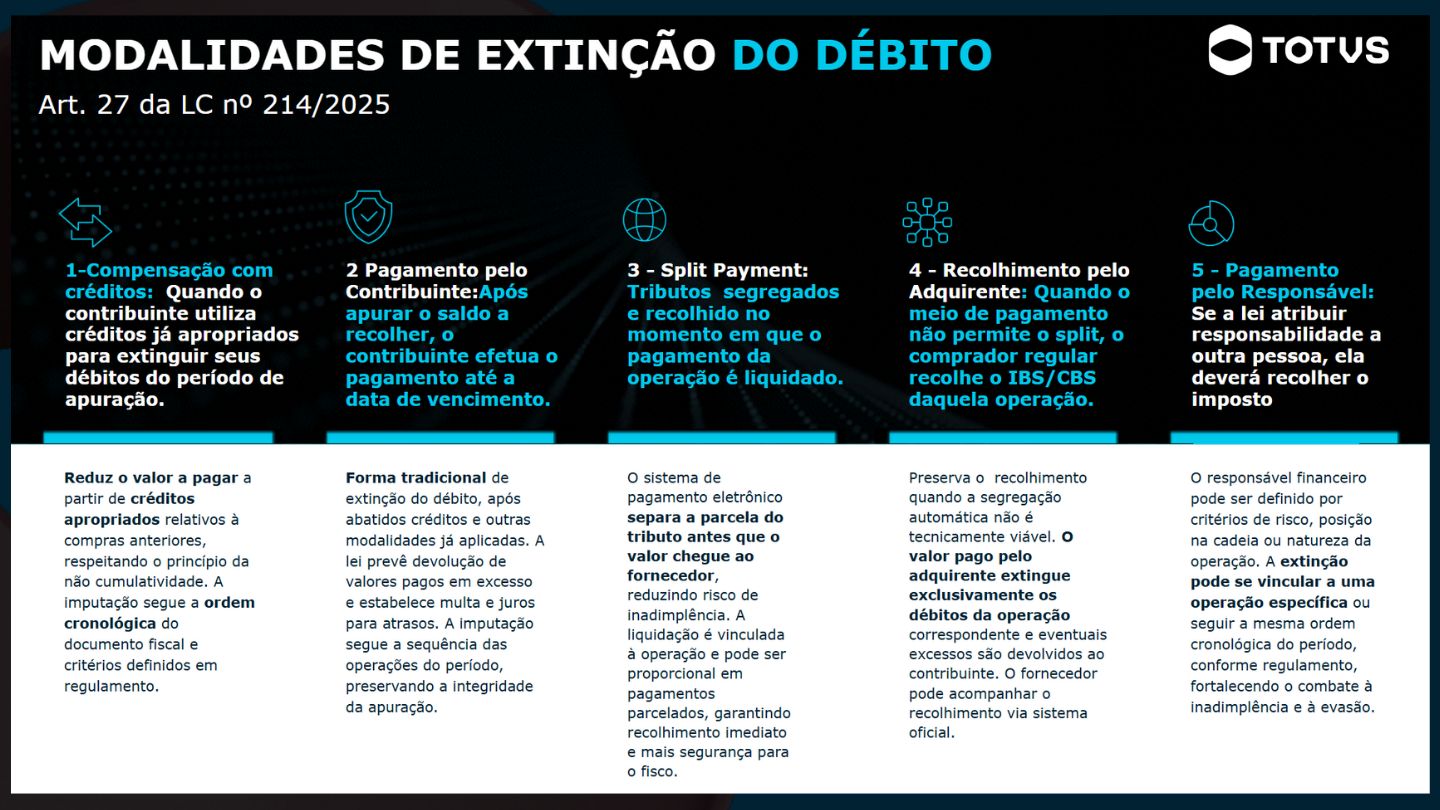

As modalidades de extinção do débito ocupam posição central na sistemática instituída pela Reforma Tributária, pois representam o momento em que a obrigação tributária é definitivamente encerrada. No modelo do IBS e da CBS, estruturado sobre a lógica de débitos e créditos financeiros, é por meio da extinção do débito que se consolida o resultado da apuração periódica. Além de finalizar a exigibilidade do tributo, a extinção funciona como o gatilho jurídico que libera o crédito ao contribuinte: é a partir desse momento que o crédito se estabiliza, torna-se plenamente disponível e pode ser utilizado na compensação de débitos futuros, preservando a coerência da não cumulatividade e garantindo segurança jurídica ao contribuinte. A legislação prevê que os débitos do IBS e da CBS podem ser extintos pelas seguintes modalidades:

As modalidades produzem efeitos distintos na apuração:

- Os valores extintos por compensação ou pagamento direto são imputados aos débitos do período de apuração, segundo critérios cronológicos definidos em regulamento.

- Já os valores extintos por split payment ou por recolhimento pelo adquirente permanecem vinculados à operação específica, sendo considerados diretamente na formação do saldo apurado.

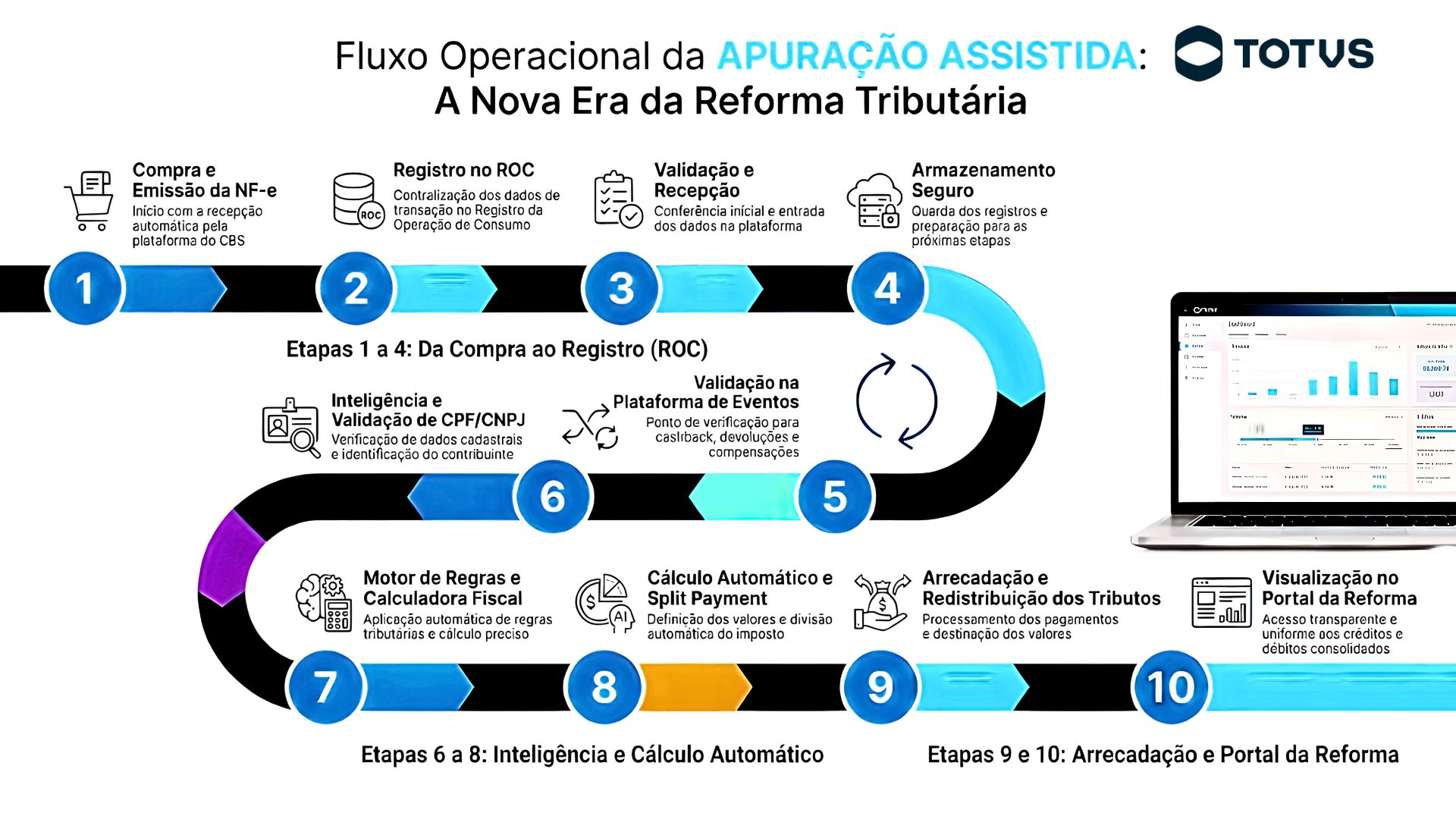

Apuração assistida: entenda o funcionamento

Trata-se de um modelo inovador voltado a tornar a apuração dos tributos sobre o consumo mais simples, segura e transparente. Diferentemente do que ocorre no ICMS e no ISS, em que o contribuinte realiza a apuração de forma autônoma em seus próprios sistemas e posteriormente transmite uma declaração ao Fisco, o novo regime adota uma lógica integrada e cooperativa.

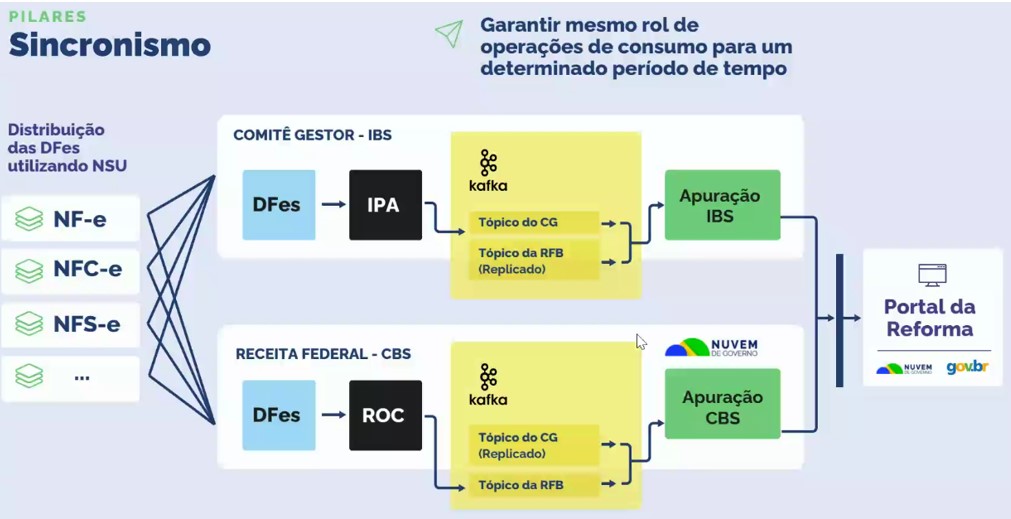

Na apuração assistida, as informações constantes nos documentos fiscais eletrônicos e nos eventos vinculados são processadas em ambiente digital, dentro do chamado Ecossistema da Reforma Tributária, sob a gestão do Comitê Gestor do IBS (CG-IBS) e da Receita Federal do Brasil. A partir desses dados, que ficarão armazenados na Nuvem Soberana do Governo, o sistema consolida automaticamente débitos e créditos e disponibiliza ao contribuinte um cálculo prévio do saldo a pagar ou a recuperar.

Embora as apurações da CBS e do IBS sejam realizadas de forma segregada , cada qual com sua base normativa, regras próprias e ente competente, o contribuinte visualizará essas informações de maneira integrada em um ambiente único: o Portal da Reforma Tributária, ou seja, a separação é jurídica e técnica, mas a experiência do contribuinte será unificada.

Do ponto de vista operacional, após a recepção dos Documentos Fiscais Eletrônicos (DF-e) na plataforma nacional, os dados passarão por um processo de enriquecimento informacional. No caso do IBS, esse complemento ocorrerá por meio das Informações para Apuração (IPA); já em relação à CBS, o enriquecimento será realizado via Registro de Operações com Crédito (ROC). Essas camadas adicionais de informação não são inseridas manualmente pelo contribuinte no momento da apuração. Trata-se de uma estrutura sistêmica interna, sob responsabilidade do Fisco, que consolida, cruza, qualifica e organiza os dados necessários para viabilizar uma apuração assistida e pré-preenchida. O modelo se aproxima da lógica já adotada no Imposto de Renda da Pessoa Física, em que a administração tributária utiliza informações declaradas por terceiros para estruturar uma base preliminar de cálculo, cabendo ao contribuinte validar, complementar ou contestar os dados apresentados.

Nesse contexto, o funcionamento do novo modelo pode ser compreendido como um fluxo estruturado de recepção, qualificação, consolidação e disponibilização das informações, no qual a Administração Tributária assume papel ativo na construção da apuração, reduzindo inconsistências, aumentando a transparência e promovendo maior segurança jurídica ao processo:

Fonte: Receita Federal do Brasil

A lógica da apuração é transformada, pois a dinâmica passa a se organizar em um ambiente centralizado, integrado e colaborativo. A apuração tem início com o envio das informações pelo contribuinte ao sistema oficial e, a partir desse momento, os dados deixam de ser meras declarações isoladas para compor uma base nacional estruturada e interconectada. Após a recepção das informações, o processamento passa a ser conduzido pela própria Administração Tributária, que estrutura a apuração de forma assistida.

Essa apuração não é automaticamente definitiva. Ela permanece aberta por um período determinado, durante o qual o contribuinte pode realizar ajustes, retificações ou complementações por meio da emissão de novos documentos fiscais ou do registro de eventos eletrônicos específicos. É justamente nessa fase de ajustes que o contribuinte analisa e valida os dados disponibilizados pelo Fisco. Somente após essa validação é que a apuração é formalmente encerrada. A partir desse ponto, são consolidados os valores devidos e procede à geração das guias de pagamento, estruturadas de acordo com os montantes apurados.