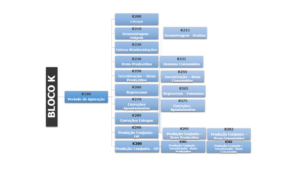

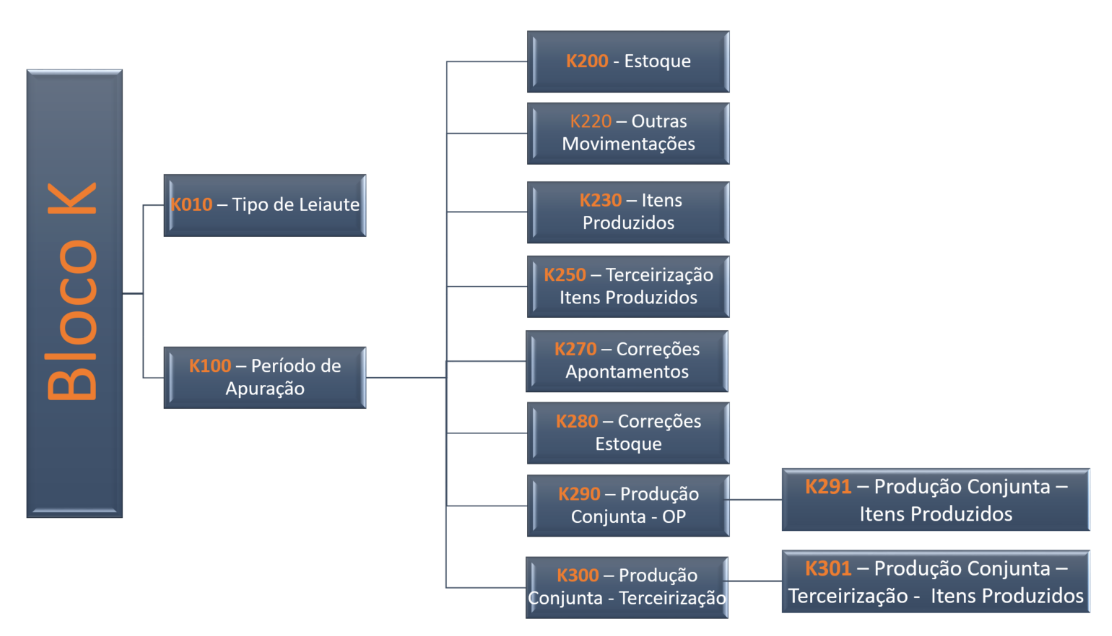

Na versão do leiaute 3.0.9 houve a inclusão do Registro K010.

Registro K010: Informações sobre o tipo de leiaute (simplificado/completo ou restrito aos saldos de estoque) – Este registro indica o tipo de leiaute que o contribuinte adotou na informação do bloco K.

Indicador de tipo de leiaute adotado:

0 – Leiaute simplificado

1 – Leiaute completo

2 – Leiaute restrito aos saldos de estoque

Alteração nas regras de validação dos registros: (K235, K255, K292 e K302) – Atenção: optante pelo tipo de leiaute simplificado é desobrigado de informar estes registros.

Registro K235: Insumos Consumidos – Este registro tem o objetivo de informar o consumo de mercadoria no processo produtivo, vinculado ao produto resultante informado no campo COD_ITEM do Registro K230 – Itens Produzidos. Na industrialização efetuada para terceiro por encomenda devem ser considerados os insumos recebidos do encomendante e os insumos próprios do industrializador.

Este registro é obrigatório quando existir o registro pai K230 e:

- a) a informação da quantidade produzida (K230) for por período de apuração(K100); ou

- b) a ordem de produção (K230) se iniciar e concluir no período de apuração (K100); ou

- c) a ordem de produção (K230) se iniciar no período de apuração (K100) e não for concluída no mesmo período.

O consumo de insumo componente cujo controle não permita um apontamento direto ao produto resultante não precisa ser escriturado neste Registro. A quantidade consumida deve ser expressa, obrigatoriamente, na unidade de medida de controle de estoque constante no campo 06 do registro 0200, UNID_INV.

Registro K255: Industrialização em terceiros – Insumos Consumidos – Este registro tem o objetivo de informar a quantidade de consumo do insumo que foi para ser industrializado em terceiro, vinculado ao produto resultante informado no campo COD_ITEM do Registro K250. É obrigatório caso exista o registro pai K250.

O consumo de insumo componente cujo controle não permita um apontamento direto ao produto resultante não precisa ser escriturado neste Registro.

A quantidade consumida deve ser expressa, obrigatoriamente, na unidade de medida de controle de estoque constante no campo 06 do registro 0200, UNID_INV.

Registro K292: Produção Conjunta – Insumos Consumidos – Este registro tem o objetivo de informar o consumo de insumo/componente no processo produtivo, relativo à produção conjunta.

Na industrialização efetuada para terceiro por encomenda devem ser considerados os insumos recebidos do encomendante e os insumos próprios do industrializador.

O consumo de insumo componente cujo controle não permita um apontamento direto não precisa ser escriturado neste Registro.

A quantidade consumida deve ser expressa, obrigatoriamente, na unidade de medida de controle de estoque constante no campo 06 do registro 0200 – UNID_INV.

Este registro não deve ser escriturado quando DT_FIN_OP do registro K290 for menor que o campo DT_INI do registro 0000.

Registro K302: Produção Conjunta – Industrialização efetuada por terceiros – Insumos Consumidos – Este registro tem o objetivo de informar a quantidade de consumo do insumo que foi remetido para ser industrializado em terceiro, relativo a produção conjunta.

O consumo de insumo componente cujo controle não permita um apontamento direto não precisa ser escriturado neste Registro.

A quantidade consumida deve ser expressa, obrigatoriamente, na unidade de medida de controle de estoque constante no campo 06 do registro 0200 – UNID_INV.

Este registro não deve ser escriturado quando DT_FIN_OP do registro K290 for menor que o campo DT_INI do registro 0000.