Desde a instituição do Diferencial de Alíquotas (DIFAL) pela Emenda Constitucional 87/2015, às regras estabelecidas para o cálculo vem sendo questionadas. Isto porque, a guerra fiscal entre os Estados fez com que houvesse entendimentos diferentes quanto a base de cálculo da cobrança. Foi assim que a questão chegou aos tribunais.

Através das Ações Diretas de Inconstitucionalidade (ADIs) 5439, 5464 e 5469, os contribuintes pleitearam a inconstitucionalidade de alguns dispositivos da Emenda Constitucional 87/2015 e do Convênio 93/2015.

Os principais questionamentos dos contribuintes foram:

Convênio 93/2015 – a inconstitucionalidade da cláusula nona que aplicava as disposições trazidas pelo Convênio aos contribuintes optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional, instituído pela Lei Complementar nº 123, de 14 de dezembro de 2006, em relação ao imposto devido à unidade federada de destino. Além disto, também foram questionadas as cláusulas 1ª, 2ª, 3ª e 6ª que tratam respectivamente:

-

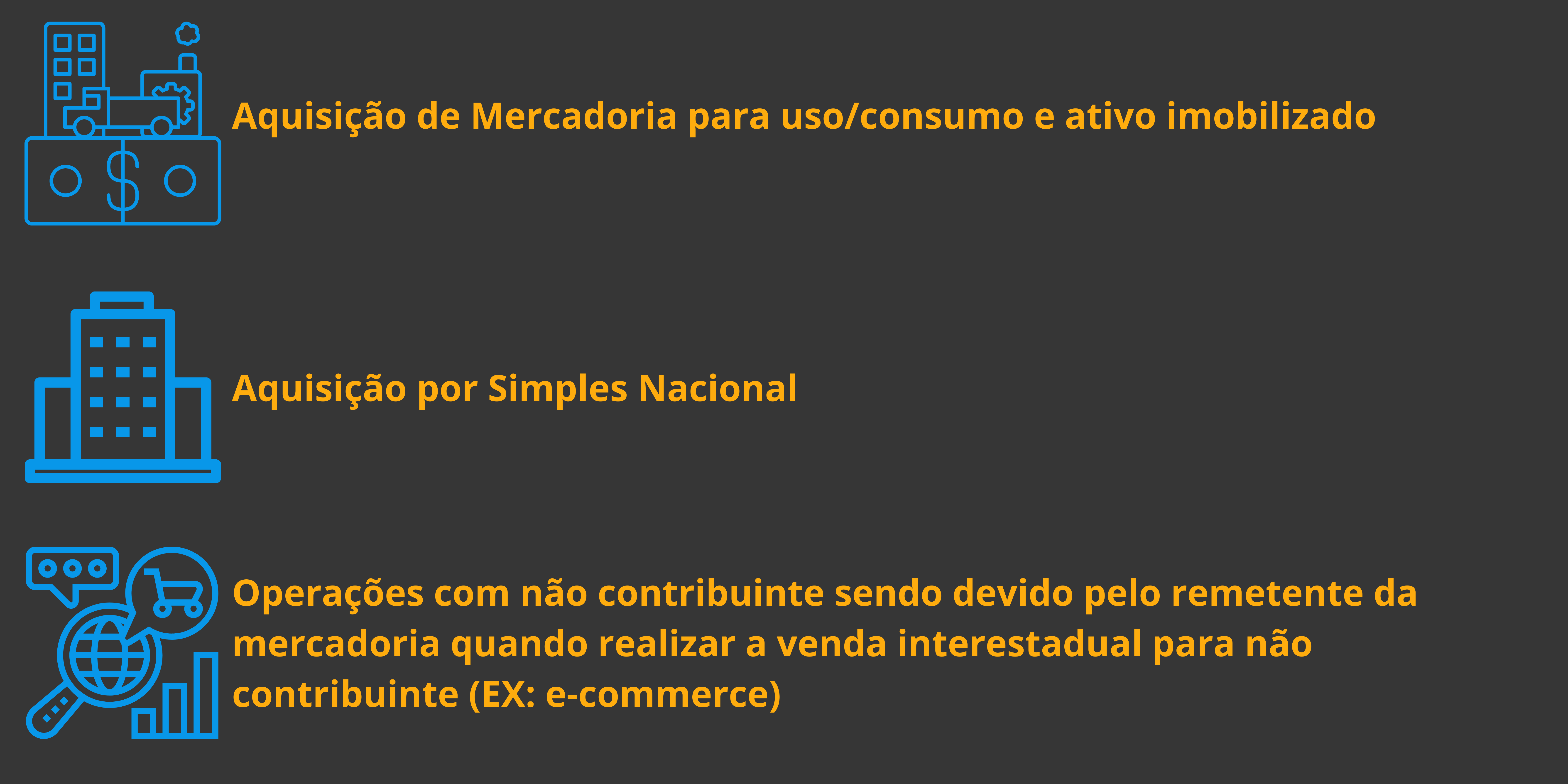

da instituição do DIFAL nas operações e prestações realizadas com pessoa física ou jurídica não contribuinte do imposto e consumidor final;

-

da fórmula de cálculo a ser aplicada para se chegar ao valor do Difal e distribuição entre os Estados de Origem e Destino da mercadoria e também sobre a consideração para o cálculo do DIFAL, da alíquota de 2% destinada ao financiamento dos fundos estaduais e distrital de combate à pobreza, conforme dispõe a previstos no art. 82, §1º, do ADCT da Constituição Federal;

-

da dedução do crédito do valor recolhido ao Estado de Origem; e

-

da observação pelo contribuinte do Estado de Origem de norma do Estado de Destino

Emenda Constitucional 87/2015 – às alterações previstas na emenda constitucional foi considerada pelos contribuintes como inovações, ou seja, novas formas de tributação aplicável nas operações e prestações de serviços com incidência de ICMS, o que infringe o artigo 146 da Constituição Federal, que reserva a matéria à edição de Lei Complementar.

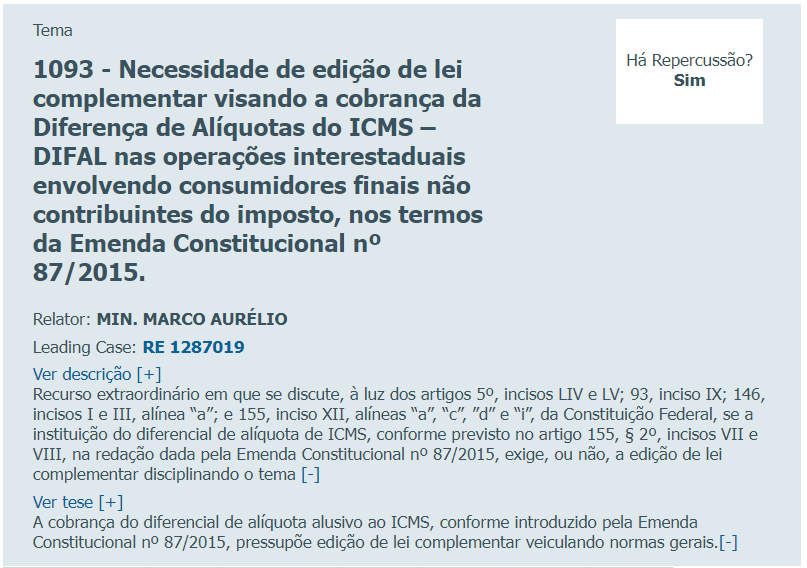

Com a judicialização destas disposições por diversos contribuintes, e a proposição das ADIs, o DIFAL acabou chegando ao Superior Tribunal Federal, que em fevereiro de 2021, ao julgar o Recurso Extraordinário 1.287.019 DF, fixou TESE de repercussão geral, que através do TEMA 1093, determinou:

Abaixo, trecho com a decisão publicada no acórdão pelos ministros do STF:

“O Tribunal, por maioria, apreciando o tema 1.093 da repercussão geral, deu provimento ao recurso extraordinário, assentando a invalidade “da cobrança, em operação interestadual envolvendo mercadoria destinada a consumidor final não contribuinte, do diferencial de alíquota do ICMS, na forma do Convênio nº 93/2015, ausente lei complementar disciplinadora”, vencidos os Ministros Nunes Marques, Alexandre de Moraes, Ricardo Lewandowski, Gilmar Mendes e Luiz Fux (Presidente). Em seguida, por maioria, foi fixada a seguinte tese: “A cobrança do diferencial de alíquota alusivo ao ICMS, conforme introduzido pela Emenda Constitucional nº 87/2015, pressupõe edição de lei complementar veiculando normas gerais”, vencido o Ministro Alexandre de Moraes. Por fim, o Tribunal, por maioria, modulou os efeitos da declaração de inconstitucionalidade das cláusulas primeira, segunda, terceira, sexta e nona do convênio questionado para que a decisão produza efeitos, quanto à cláusula nona, desde a data da concessão da medida cautelar nos autos da ADI nº 5.464/DF e, quanto às cláusulas primeira, segunda, terceira e sexta, a partir do exercício financeiro seguinte à conclusão deste julgamento (2022), aplicando-se a mesma solução em relação às respectivas leis dos estados e do Distrito Federal, para as quais a decisão produzirá efeitos a partir do exercício financeiro seguinte à conclusão deste julgamento (2022), exceto no que diz respeito às normas legais que versarem sobre a cláusula nona do Convênio ICMS nº 93/2015, cujos efeitos retroagem à data da concessão da medida cautelar nos autos da ADI nº 5.464/DF”.

Assim, a partir de primeiro de janeiro de 2022 (01/01/2022), caso não fosse publicada Lei Complementar para regulamentar a cobrança do DIFAL nas operações e prestações realizadas com pessoa física ou jurídica consumidor final e não contribuinte de ICMS, os Estados não poderiam mais realizar o seu recolhimento.

Neste período a decisão culminou na edição às pressas do Projeto de Lei Complementar PLP 32/2021 sendo aprovado pelo Congresso Nacional, mas ainda não havia sido sancionada pelo Presidente da República, que teria o prazo até 07/01/2021. Até lá, a partir de 01/01/2021, o contribuinte deveria realizar o cálculo do DIFAL observando as disposições do seu Estado de Origem, sem repassar o valor ao Estado de Destino, como era realizado antes da edição da Emenda Constitucional.

A decisão do STF e a fixação da tese, tem o intuito de tornar regulamentada a cobrança do DIFAL, mas a demora em editar a Lei Complementar trouxe uma nova possibilidade aos contribuintes de judicializar a questão, já que o lapso temporal pode permitir que se postulem ações para o não recolhimento do tributo por falta de regulamentação deste período.