NFS-e Nacional

Leia Sobre

PROJETO NFS-E NACIONAL

Visando unificar e facilitar os processos para emissão de nota fiscal de serviço, o Governo Federal em parceria com os municípios, tentam estabelecer um Projeto padronizando a integração de dados da NFS-e em todo o país.

O desafio é grande pois nunca houve uma adesão em massa dos municípios a um padrão único de documento fiscal para as operações de prestação de serviços, hoje por não termos uma padronização os municípios desenvolvem seus próprios sistemas de NFS-e em que não se assemelham entre os demais.

O Serpro é a empresa responsável pelo desenvolvimento do sistema e o local onde o produto final será hospedo, eliminando as Empresas Provedores responsáveis pela gestão do sistema de NFS-e, contratadas por Prefeituras Municipais.

PADRONIZAÇÃO PARA MUNICÍPIOS

Projeto busca por padronização em todos os Municípios

-

São ao todo 5.570 Municípios;

-

Eliminação de 20 modelos atuais de Notas Fiscais;

-

Padronização das Alíquotas ISS e Declarações, caso o contribuinte tenha alguma particularidade de benefício fiscal, como alíquota diferenciada, deverá ser preenchida manualmente pelo contribuinte.

-

Padronização na classificação dos serviços – NBS – Nomenclatura Brasileira de Serviços;

-

Padronização na classificação dos serviços através do Anexo Lista de Serviços da Lei Complementar 116 de 2003.

Atualmente, as prefeituras utilizam a nomenclatura de serviços que melhor convém, umas utilizam o CNAE, outras nomenclaturas próprias, outras a Lista de Serviços, dentre outras.

DOCUMENTO ELETRÔNICO NFS-E

É um documento de existência digital, gerado e armazenado eletronicamente em Ambiente Nacional pela RFB, pela prefeitura ou por outra entidade conveniada, para documentar as operações de prestação de serviços.

Ainda não foi determinado um código para o modelo de documento, que além de uniformizar os procedimentos de emissão de documento, possibilitará a criação de processos únicos para todas as fases desde a contratação do prestador de serviços até o recolhimento dos tributos incidentes sobre a operação, seja ele municipal ou federal.

Este projeto é primordial para o sucesso das obrigações federais como a EFD-Contribuições e a EFD-Reinf. Apesar da NFS-e Nacional ser o principal produto a ser entregue, o projeto vai agregar muito mais que isso.

AMBIENTES DE INTEGRAÇÕES DA NFS-E

-

Cadastros Municipais – Ambiente de dados Nacional com um grande banco de dados onde serão armazenadas todas as NFS-e do Brasil, possibilitando um compartilhamento das informações entre os municípios envolvidos na operação que gerou o documento fiscal.

-

Emissores/Prestadores de Serviços – criação de um emissor público sendo web, local onde os prestadores de serviço podem emitir suas NFS-e de forma interativa, por meio de digitação dos dados;

-

Guia única de recolhimento do ISSQ – Aplicação que permitirá ao contribuinte recolher o tributo municipal para todos os municípios em que ele é devido, tudo isso em um único documento (guia).

-

Tomadores dos Serviços – criação de um aplicativo para dispositivos móveis, onde o tomador do serviço poderá ser avisado da emissão da NFS-e para seu CPF, podendo consultar os documentos por período, pesquisar por prestadores de serviços e gerenciar seus gastos.

-

Acesso ao Documento – Todos os envolvidos na operação terão acesso ao documento fiscal sendo eles o emitente, tomador e o intermediário.

DPS - DECLARAÇÃO DE PRESTAÇÃO DE SERVIÇO

A DPS irá substituir o RPS (Recibo Provisório de Serviço), e por ser uma declaração e não um recibo, o contribuinte ao gerar a DPS, já estará prestando informações e consequentemente apresentando a confissão de dívidas relativas ao ISS.

A saber, este documento atende também àqueles contribuintes que, porventura, não dispõem de infraestrutura de conectividade em tempo integral, podendo gerar os documentos e enviá-los, em lote, para processamento e geração das respectivas NFS-e.

Por outro lado, para que as DPS possam fazer parte de um lote a ser enviado para geração das NFS-e correspondentes, é necessário que o contribuinte possua uma aplicação instalada em seus computadores (desenvolvida particularmente seguindo as especificações disponibilizadas pelo Comitê Gestor da NFS-e).

PRAZOS PARA IMPLEMENTAÇÃO

A implementação será gradativa, na medida em que os municípios aderirem ao sistema, o que se dará de forma voluntária e opcional, não sendo possível prever quanto tempo será necessário para que todos os municípios implementem o sistema.

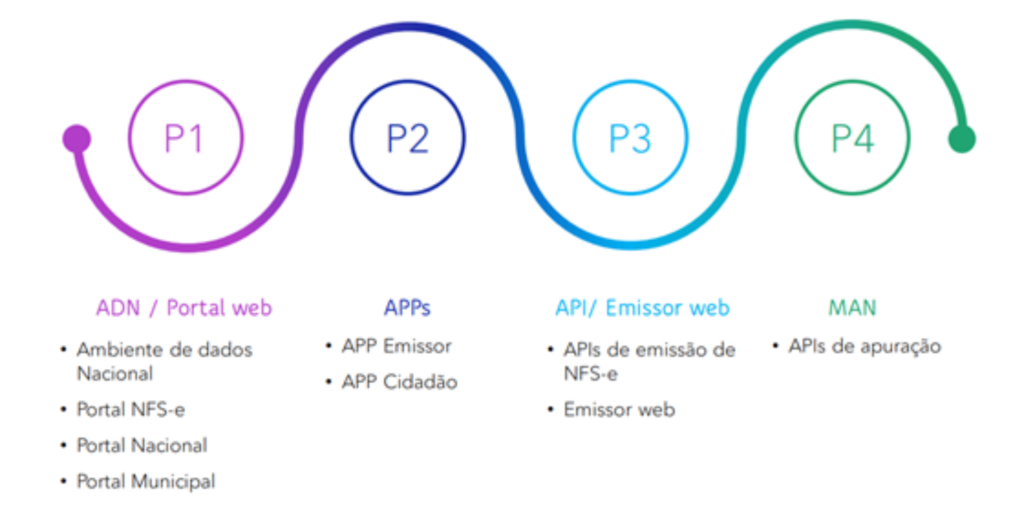

Em julho de 2022 foi disponibilizado o Portal da NFS-e, que publicou o plano de implantação da NFS-e, que será realizado em quatro fases:

Fonte: Portal NFS-e

Os primeiros módulos disponibilizados foram o Ambiente de Dados Nacional (ADN), Portal NFS-e, Portal Nacional e Portal Municipal. Foram utilizados inicialmente para 5 municípios do dia 23 de julho de 2022, como pilotos do projeto até 15 de setembro de 2022. Após esse período, os demais municípios passaram a utilizar o Ambiente de Dados Nacional.

O ambiente de teste (pré-produção), para os municípios também já foram disponibilizados em Agosto de 2022.

OBS: De acordo com a Resolução CGSN nº 169/2022, desde abril de 2023, os MEI (Microempreendedores Individuais) estabelecidos em Municípios aderentes ou não ao Sistema Nacional da NFS-e, estarão obrigados a emitirem NFS-e no padrão nacional para as atividades sujeitas ao ISSQN, ficando dispensados da emissão de outro documento fiscal municipal relativo ao ISS.

DOCUMENTAÇÃO TÉCNICA

Foram publicadas atualizações das documentações técnicas, contendo manual e anexos, que poderão ser baixados nos links:

Minuta – Manual Integrado do Sistema Nacional NFS-e versão 1.00.02

Minuta – PL NFS-e v1.00.02

Minuta – Anexo IV – Leiautes RN ADN SNNFSe V1.00.02

Minuta – Anexo B – Listas Serviço Nacional e NBS SNNFSe V1.00.02

Minuta – Anexo A – Tabelas ISO2 Países e Municípios IBGE SNNFSe V1.00.02

Reforma Tributária

Com a publicação da Lei Complementar nº 214/2025, que instituiu o IBS, a CBS e o Imposto Seletivo (IS), além de estabelecer outras disposições da Reforma Tributária do Consumo, tornou se necessária a adequação, por parte dos Estados, do Distrito Federal e dos Municípios, dos Documentos Fiscais Eletrônicos (DF-e) e dos sistemas a eles vinculados, considerando que as mudanças passam a produzir efeitos a partir de 1º de janeiro de 2026.

Clique aqui para ver a noticia completa.

DESAFIOS DA NFS-E NACIONAL

A premissa do projeto NFS-e Nacional é bem otimista e muito vantajosa para contribuintes, contadores, desenvolvedores e para o próprio governo, visto que os participantes poderão ter acesso às NFS-e de outros municípios, o que facilita na fiscalização e prevenção de fraudes, ganhando na apuração correta do tributo. Além disso, a utilização será gratuita para o município.

O projeto recebeu muitos incentivos e acelerou no decorrer do ano de 2018 e colocá-lo em prática é muito difícil, demorado e politicamente desafiador. A origem dessa dificuldade está na natureza tributária da Nota Fiscal de Serviços.

O Projeto NFS-e foi desenvolvido de forma integrada, pela Secretaria da Receita Federal do Brasil (RFB), Associação Brasileira das Secretarias de Finanças das Capitais (ABRASF), Confederação Nacional de Municípios (CNM), Ministério da Indústria, Comércio Exterior e Serviços, SEBRAE e outras entidades.

Os custos de desenvolvimento e produção serão arcados pela RFB e SEBRAE até 31 de dezembro de 2023, podendo ser prorrogado.

Com a divulgação do Portal NFS-e teremos um canal com as principais informações e para acompanhar e tirar dúvidas do projeto.

A implantação da NFS-e Nacional ainda passará por muitos testes e ajustes, mas o importante é se manter atento à legislação tributária de sua cidade e às novidades divulgadas pelo governo federal.

ADESÃO DOS MUNICÍPIOS A NFS-E NACIONAL

O objetivo do Sistema Nacional é a padronização. Inicialmente a emissão da NFS-e pelo Sistema da Receita Federal, não impede dos municípios utilizarem os sistemas próprios e compartilhar as notas emitidas no Ambiente de Dados Nacional da NFS-e (ADN), considerando assim uma adesão parcial ao convênio, pois possui infraestrutura tecnológica própria para emissão de notas fiscais de serviço e poderá fazer apenas a integração das informações via API.

Para os municípios que assinarem o convênio e não possuem infraestrutura tecnológica ou queira migrar totalmente para o Sistema Nacional também terá essa opção, através de adesão total.

Nesse primeiro momento, os municípios poderão fazer esse “de para” e continuar com seus leiautes locais. Contudo, o Comitê Gestor deve estabelecer um prazo para que todos os municípios conveniados utilizem somente o padrão nacional. Esse prazo ainda não foi definido.

INFOGRÁFICO