ECF-Escrituração Contábil Fiscal

MENU

INFORMAÇÕES GERAIS

Parte integrante do projeto SPED (Sistema Público de Escrituração Digital), instituído pelo Decreto nº 6022,de 22 de janeiro de 2007, a (ECF) Escrituração Contábil Fiscal, substituiu a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014.

Fonte: Receita Federal

A Escrituração Contábil Fiscal (ECF) é uma obrigação acessória de caráter contábil e predominantemente fiscal destinada a todas as pessoas jurídicas, inclusive imunes e isentas, sejam elas tributadas pelo lucro real, lucro arbitrado ou lucro presumido.

OBJETIVO

O objetivo da ECF é transmitir, em versão digital, as informações que influenciaram para a base de cálculo do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social Sobre o Lucro (CSLL) em relação ao ano-calendário anterior, substituindo Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014.

As informações que são declaradas na ECF poderão ser utilizadas pelo fisco e servirão para:

- Verificação da base de cálculo do IRPJ/CSLL e compensações;

- Aperfeiçoamento do combate à sonegação;

- Disponibilidade de cópias autênticas e válidas da escrituração para usos distintos e concomitantes;

- Melhoria da qualidade da informação;

- Rapidez no acesso às informações;

- Simplificação e agilização dos procedimentos sujeitos ao controle da administração tributária;

- Redução do envolvimento involuntário em práticas fraudulentas;

- Fortalecimento do controle e da fiscalização por meio de intercâmbio de informações entre as administrações tributárias; e

- Possibilidade de cruzamento entre os dados contábeis e os fiscais.

OBRIGATORIEDADE

São obrigadas ao preenchimento da ECF todas as pessoas jurídicas, inclusive imunes e isentas, sejam elas tributadas pelo lucro real, lucro arbitrado ou lucro presumido.

A partir do ano-calendário de 2014, todas as pessoas jurídicas, inclusive as equiparadas, deverão apresentar a Escrituração Contábil Fiscal (ECF) de forma centralizada pela matriz. (IN RFB n° 2.004/2021, artigo 1°, caput).

No caso de pessoas jurídicas que foram sócias ostensivas de Sociedades em Conta de Participação (SCP), a ECF deverá ser transmitida separadamente, para cada SCP, além da transmissão da ECF da sócia ostensiva. (IN RFB n° 2.004/2021, artigo 1°, § 3°).

DISPENSA

- As pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), de que trata a Lei Complementar nº 123, de 14 de dezembro de 2006;

- Os órgãos públicos, às autarquias e às fundações públicas;

- As pessoas jurídicas que não tenham efetuado qualquer atividade operacional, não operacional, patrimonial ou financeira, inclusive aplicação no mercado financeiro ou de capitais, durante todo o ano-calendário;

- Condomínios;

- Consórcios, arts. 278 e 279 da Lei nº 6.404/76;

- Clubes de Investimento.

PRAZO DE ENTREGA

Entrega Normal

O Prazo de entrega é até às 23hr:59min:59s do último dia útil do mês de Julho do ano subsequente ao ano-calendário a que se refere a escrituração.

Situação Especial

Para as situações de:

- Extinção

- Fusão

- Incorporação

- Cisão total ou parcial

Se o evento ocorrer no período entre janeiro e abril, ECF deve ser entregue até o último dia útil do mês de julho do mesmo ano.

Caso o evento ocorrer no período entre maio e dezembro, a ECF deve ser entregue até o último dia útil do 3º mês subsequente a data do evento.

*IN RFB nº 2.004/2024

PENALIDADES

Lucro Presumido

Lucro Presumido

A não apresentação da ECF pelos contribuintes que apuram o Imposto sobre a Renda da Pessoa Jurídica, por qualquer sistemática Lucro Presumido e Arbitrado, nos prazos fixados no artigo 12 da Lei n° 8.218/91: (IN RFB n° 2.004/2021, artigo 6°, inciso II).

- I – multa equivalente a 0,5% (meio por cento) do valor da receita bruta da pessoa jurídica no período a que se refere a escrituração aos que não atenderem aos requisitos para a apresentação dos registros e respectivos arquivos;

- II – multa equivalente a 5% (cinco por cento) sobre o valor da operação correspondente, limitada a 1% (um por cento) do valor da receita bruta da pessoa jurídica no período a que se refere a escrituração, aos que omitirem ou prestarem incorretamente as informações referentes aos registros e respectivos arquivos; e

- III – multa equivalente a 0,02% (dois centésimos por cento) por dia de atraso, calculada sobre a receita bruta da pessoa jurídica no período a que se refere a escrituração, limitada a 1% (um por cento) desta, aos que não cumprirem o prazo estabelecido para apresentação dos registros e respectivos arquivos. Parágrafo único.

Para as pessoas jurídicas que utilizarem o Sistema Público de Escrituração Digital, as multas de que tratam o caput deste artigo serão reduzidas:

- I – À metade, quando a obrigação for cumprida após o prazo, mas antes de qualquer procedimento de ofício; e

- II – a 75% (setenta e cinco por cento), se a obrigação for cumprida no prazo fixado em intimação.

Lucro Real

No Lucro Real, nos prazos fixados no art. 3º, ou a sua apresentação com incorreções ou omissões, acarretará a aplicação, ao infrator, das multas previstas no artigo 8°-A do Decreto-Lei n° 1.598/77: (IN RFB n° 2.004/2021, artigo 6°, inciso I).

A) 0,25% por mês-calendário ou fração, do lucro líquido antes do IRPJ e da CSLL no período a que se refere a apuração, limitada a 10%, nos casos da não apresentação ou apresentação em atraso.

O valor da multa fica limitado em:

1 – R$ 100.000,00 para as pessoas jurídicas que no ano-calendário anterior tiverem auferido receita bruta total, igual ou inferior a R$ 3.600.000,00;

2 – R$ 5.000.000,00 para as pessoas jurídicas que não se enquadrarem no item 1 acima.

O valor fica reduzido:

1 – Em 90% quando for apresentado em até 30 dias após o prazo;

2 – Em 75% quando for apresentado em até 60 dias após o prazo;

3 – À metade, quando for apresentado depois do prazo, mas antes de qualquer procedimento de ofício; e

4 – Em 25% se houver a apresentação no prazo fixado em intimação.

B) 3% não inferior a R$ 100,00 do valor omitido, inexato ou incorreto. Não será devida a multa caso o sujeito passivo corrigir as inexatidões, incorreções ou omissões antes de iniciado qualquer procedimento de ofício.

ASSINATURA DIGITAL

Toda ECF deve ser assinada por um contador e por um responsável pela assinatura da ECF.

Toda ECF deve ser assinada por um contador e por um responsável pela assinatura da ECF.

BLOCOS DA ECF

Identificação da pessoa jurídica, Informações sobre o regime tributário, Dados cadastrais, signatários e SCPs.

Recuperação de plano de contas, centros de custo e saldos contábeis da ECD, Transferência de saldos contábeis e resultado antes do encerramento.

Saldos finais da ECF anterior, Mapeamento contábil e cálculo da base fiscal com base na ECD e Parte B do e-Lalur.

Plano de contas da empresa e plano referencial, Subcontas correlatas e centros de custos.

Saldos contábeis pós-encerramento, Mapeamento referencial desses saldos, Justificativas para divergências em saldos recuperados da ECD.

Apresentação do balanço patrimonial e DRE, Informações sobre composição de custos e método de avaliação de estoques.

Lançamentos na Parte A e controle de saldos na Parte B, Informações sobre processos judiciais e administrativos relacionados.

Demonstrações de base de cálculo, exploração e incentivos fiscais, Apuração mensal e anual do IRPJ e da CSLL.

Balanço, receitas incentivadas e apuração da base de cálculo, Cálculo do IRPJ e CSLL com base no lucro presumido.

Demonstrativo de entradas e saídas para optantes do livro caixa.

Apuração e cálculo de IRPJ e CSLL com base no lucro arbitrado.

Balanço e DRE específicos, Cálculo do IRPJ e da CSLL para entidades imunes/isentas.

Informações de exportação e movimentações em moeda estrangeira.

Informações consolidadas do grupo multinacional, Distribuição de receitas, impostos e atividades por jurisdição.

Operações com o exterior, estrutura societária, preços de transferência, Benefícios fiscais, inovação tecnológica e comércio eletrônico.

Sócios, dirigentes, ativos no exterior, fundos de investimento, consórcios, Informações de optantes do Refis e dados complementares.

Resumo dos registros e fechamento do arquivo da ECF.

PREENCHIMENTO

A ECF apresentará as fichas de informações econômicas e de informações gerais, vejamos o fluxo.

APRESENTAÇÃO DO ARQUIVO

A Escrituração Contábil Fiscal (ECF) contempla as fichas de informações econômicas, fiscais e gerais da pessoa jurídica, consolidando os elementos necessários à apuração do IRPJ e da CSLL, conforme o art. 2º da Instrução Normativa RFB nº 2.004/2021, observadas as atualizações do Leiaute 12, aplicável ao ano-calendário 2025 e situações especiais de 2026.

A ECF deve conter todas as operações que influenciem a composição da base de cálculo e o valor devido de IRPJ e CSLL, inclusive:

- a recuperação do plano de contas contábil e dos saldos das contas, para pessoas jurídicas obrigadas à entrega da ECD relativa ao mesmo período;

- a recuperação dos saldos finais da ECF do período anterior;

- a associação das contas do plano contábil recuperado da ECD ao plano de contas referencial;

- o detalhamento dos ajustes do lucro líquido na apuração do Lucro Real, no e-Lalur, mediante registros de adições e exclusões;

- o detalhamento dos ajustes da base de cálculo da CSLL no e-Lacs;

- os controles de valores a adicionar, excluir ou compensar em períodos subsequentes, inclusive prejuízo fiscal e base negativa de CSLL;

- os registros, lançamentos e ajustes necessários à observância da legislação tributária para determinação do lucro real e da base de cálculo da CSLL;

- a apresentação do Demonstrativo do Livro Caixa, para pessoas jurídicas do lucro presumido, quando aplicável, nos termos do art. 45, parágrafo único, da Lei nº 8.981/1995.

RECUPERAÇÃO DA ECD ANTERIOR

O arquivo da ECD não é automaticamente incorporado à ECF.

Deve-se criar ou importar a ECF e, em seguida, realizar a recuperação da ECD.

A ECD recuperada deve estar:

- validada;

- assinada;

- transmitida.

Para empresas obrigadas à entrega da ECD, a recuperação é obrigatória, devendo o campo 0010.TIP_ESC_PRE ser preenchido com:

- “C” → escrituração contábil;

- “L” → livro caixa.

Quando preenchido com “L”, os blocos C, E, J e K não são apresentados.

O bloco C é preenchido automaticamente pelo sistema no momento da recuperação da ECD.

LUCRO PRESUMIDO

No Leiaute 12, permanecem os registros estruturais já utilizados para demonstrações contábeis e apuração do IRPJ/CSLL, com reforço das regras de validação, especialmente entre P300 e Y570.

Registros principais

- P100 – Balanço Patrimonial

- P150 – Demonstração do Resultado

- P200 – Apuração da Base de Cálculo do IRPJ

- P300 – Cálculo do IRPJ

- P400 – Apuração da Base de Cálculo da CSLL

- P500 – Cálculo da CSLL

- W100 – Informações sobre grupo multinacional e entidade declarante

- W300 – Observações adicionais (Declaração País a País)

- Y540 – Discriminação da receita por atividade econômica

- Y570 – IRPJ e CSLL retidos na fonte

- Y600 – Identificação de sócios ou titular

- Y672 – Outras informações

- Y730 – Identificação de donatários/destinatários de deduções do IRPJ/CSLL (novo no Leiaute 12)

LUCRO REAL

Para o Lucro Real, o Leiaute 12 mantém a estrutura tradicional dos blocos L, M, N e Y, com a inclusão do novo registro de deduções.

Registros Principais

- L100 – Balanço Patrimonial

- L200 – Método de avaliação do estoque final

- L210 – Composição de custos

- L300 – Demonstração do resultado

- M300 – Demonstração do lucro real

- M350 – Lançamentos da Parte A do e-Lacs

- M010 – Identificação da conta na Parte B

- M410 – Lançamentos da Parte B sem reflexo na Parte A

- M500 – Controle de saldos da Parte B

- N500 – Base de cálculo do IRPJ após compensações

- N620 – Cálculo do IRPJ mensal por estimativa

- N630 – Cálculo do IRPJ com base no lucro real

- N650 – Base de cálculo da CSLL após compensações

- N660 – Cálculo da CSLL mensal por estimativa

- N670 – Cálculo da CSLL com base no lucro real

- W100 – Declaração País a País

- W300 – Observações adicionais

- Y540 – Receita por atividade econômica

- Y570 – Retenções na fonte

- Y600 – Sócios ou titular

- Y671 – Outras informações

- Y720 – Informações de períodos anteriores

- Y730 – Identificação de deduções do IRPJ/CSLL (novo)

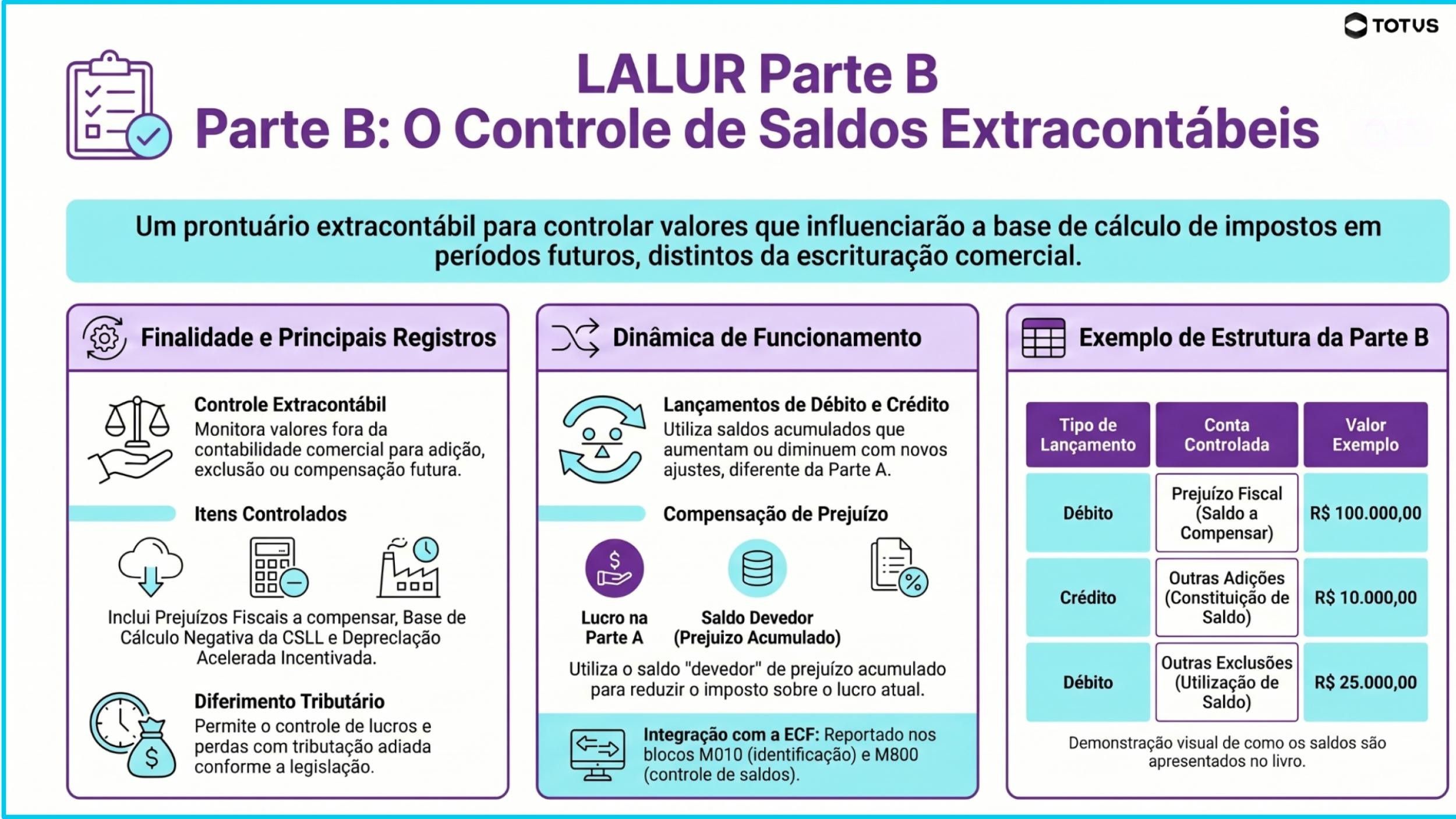

LIVRO DE APURAÇÃO DO LUCRO REAL - LALUR

O livro de Apuração do Lucro Real (LALUR), instituído pelo Decreto-lei nº 1.598/1977, tem a finalidade ajustar os demonstrativos contábeis a declaração de IR com Adições/Exclusões ao Lucro Líquido do período base apurado.

O e-Lalur/e-Lacs – Livro Eletrônico de Escrituração e Apuração do Imposto sobre a Renda e da Contribuição social sobre o Lucro que substitui a versão manual para digital a partir de 2014.

Parte A

É destinada aos lançamentos de ajuste do lucro líquido do período (adições, exclusões e compensações), tendo como fecho a transcrição da demonstração do lucro real.

Parte B

É destinada exclusivamente ao controle dos valores que não constem da escrituração comercial, mas que devam influenciar a determinação do lucro real de períodos futuros.

Observação

Débito: é utilizado no controle da parte B para prejuízos ou valores que reduzam o lucro real ou a base de cálculo do IRPJ/CSLL em períodos subsequentes.

Crédito: é utilizado no controle da parte B para valores que aumentam o lucro ou a base de cálculo do IRPJ/CSLL em períodos subsequentes.

AJUSTES NA ECF

LANÇAMENTO EXTEMPORANEO

A pessoa jurídica deverá entregar a ECF retificadora sempre que apresentar ECD substituta alterando contas ou saldos contábeis recuperados na ECF ativa na base de dados do Sped.

A pessoa jurídica que entregar ECF retificadora alterando valores de apuração do IRPJ ou da CSLL que haviam sido informados na Declaração de Débitos e Créditos de Tributos Federais (DCTF) deverá apresentar a DCTF retificadora, seguindo suas normas específicas.

No caso de lançamentos extemporâneos em ECD que alterem a base de cálculo do IRPJ ou da CSLL da ECF de ano calendário anterior, a pessoa jurídica deverá efetuar o ajuste apresentando ECF retificadora relativa ao respectivo ano-calendário, mediante adições ou exclusões ao lucro líquido, ainda que a ECD recuperada na ECF retificada não tenha sido alterada.

RETIFICAÇÃO DA ECF

A retificação da ECF anteriormente entregue poderá ser realizada em até 5 anos e dar-se-á mediante apresentação de nova ECF, independentemente de autorização pela autoridade administrativa.

Se a ECF de um ano anterior for retificada, poderá ser necessário retificar as ECF dos anos posteriores, em virtude do controle de saldos da ECF.

O procedimento de retificação é:

1 – Exporte o arquivo da ECF original;

2 – Abra o arquivo da ECF exportado em um programa tipo “Bloco de Notas”;

3 – Se o arquivo é o que foi assinado, remova a assinatura. A assinatura é um conjunto de caracteres “estranhos” que fica após o registro 9999. Basta apagar tudo que fica após tal registro. Para fazer isso, edite a escrituração com algum editor de texto do tipo “Bloco de Notas”.

4 – Altere com campo 12 do registro 0000 para “S” (ECF retificadora) – também é possível fazer as correções neste momento, mas caso prefira fazer no próprio programa da ECF, salve o arquivo;

5 – Importe o arquivo da ECF retificadora;

6 – Faça a correção dos dados no programa da ECF;

7 – Valide;

8 – Assine; e

9 – Transmita a ECF retificadora.

ALTERAÇÕES NA ECF

Transição ECF 2024 para 2025 (Leiaute 11)

Através do ADE COFIS nº 59/2023, apresenta modificações importantes no Manual de Orientação do Leiaute 10 da Escrituração Contábil Fiscal (ECF). As alterações visam adequar a ECF as práticas contábeis brasileiras às normas internacionais com base na Lei nº 14.596/2023.

No leiaute 11, foram realizados ajustes em regras de validação, obrigatoriedade de campos e descrições, mas sem mudanças na estrutura.

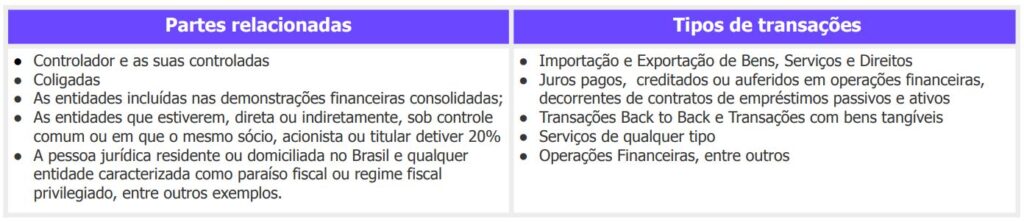

Com a nova Lei atrelada ao padrão internacional de preços de transferência, toda a pessoa jurídica que determina o IRPJ e CSLL com base no Lucro Real, Presumido e Arbitrado que realizar “transação controlada”, “série de transações” e arranjo” com partes relacionadas no exterior, serão obrigadas a enviar os novos registros a partir do ano calendário de 2024.

Preço de Transferência

O preço de transferência é uma demonstração tributária para a comprovação do preço praticado em operações realizadas (transações controladas) com empresas no exterior chamadas partes relacionadas, esteja de acordo com o praticado no mercado.

Exemplo: empresas que praticarem preços abaixo do mercado nas operações de venda pagarão menos impostos, diminuindo a arrecadação do fisco. O preço de transferência impacta diretamente no lucro das empresas e por consequência no IRPJ e CSLL.

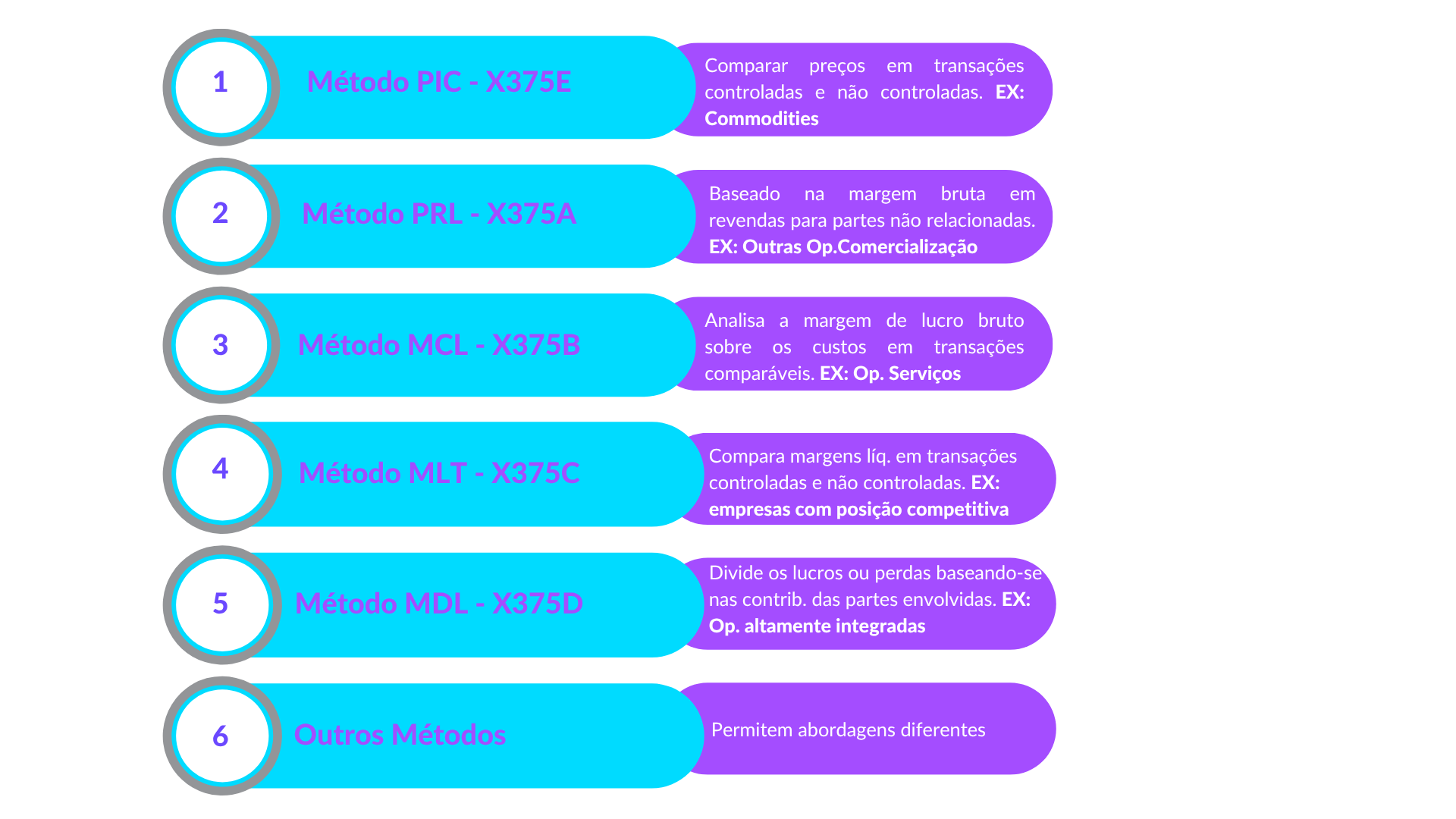

Com a mudanças na legislação sobre a determinação de preços de transferência segundo a Lei 14.596/23 regulamentada pela instrução Normativa 2.161/23, os métodos também mudaram. Agora temos 6 métodos que são aplicados:

Objetivos das alterações:

- Garantir uma Tributação Justa: Evitando que empresas manipulem seus preços para reduzir os impostos em um país, transferindo artificialmente lucros para jurisdições de baixa tributação;

- Prevenir a Erosão da Base Tributária: Assegurar que os países não percam receita fiscal devida à manipulação de preços entre empresas relacionadas;

- Promover a Transparência e a Equidade Fiscal: Criar um ambiente de negócios mais transparente e justo, evitando distorções na concorrência e garantindo que todas as empresas paguem a quantia correta de imposto.

Transição ECF 2025 para 2026 (Leiaute 12)

Alterações Estruturais e Normativas

Alterações Estruturais e Normativas

- Item 1.32: Inclusão de orientações sobre a LC nº 224/2025 e IN RFB nº 2.305/2025.

- Item 1.33: Criação da seção “Outras Exclusões sem Relacionamento”.

Novos Registros e Campos

- Bloco S (Novo): Destinado à tributação de Entidades de Futebol (TEF/SAF). Inclui os registros S001, S030, S100, S150, S200, S300, S500 e S700, além de suas respectivas regras de validação.

- Registro 0020 (Parâmetros Complementares):

- Campo IND_ALIQ_CSLL: Adição das alíquotas transitórias de 12% e 17,5% para os anos de 2026 e 2027.

- Campo IND_PJ_HAB: Inclusão de opção para pessoas jurídicas habilitadas no benefício REDATA (Regime Especial de Tributação para Serviços de Datacenter).

- Registros de Lucro Real e Presumido (L, M, N, P): Diversas linhas foram criadas nos registros L100, L300, M300, M350, N620, N630, N670, P200, P300, P400 e P500 para comportar os novos cálculos e exclusões.

-

O Registro Y730 foi criado para detalhar beneficiários de deduções fiscais utilizadas na apuração do IRPJ e da CSLL. Esse registro ganha especial relevância para:

-

- doações incentivadas;

- PAT;

- incentivos culturais;

- incentivos desportivos;

- fundos da criança e do idoso;

- entidades imunes e isentas com CEBAS.

» Além do novo registro Y730, destacam-se:

-

- possibilidade de transmissão com CNPJ alfanumérico;

- novas regras de validação;

- validação cruzada entre P300 e Y570;

- alteração de campos de cálculo alterável para cálculo não alterável;

- previsão de nova atualização para adequação à LC nº 224/2025.

Novas Regras de Validação

- Exclusões Superiores a R$ 20.000.000,00 ou que representem mais de 30% do total das exclusões em determinadas linhas dos registros M300 e M350 deverão preencher obrigatoriamente um Requerimento Web com justificativa, embasamento legal e memória de cálculo.

- Alíquotas de CSLL: O Registro N670 teve sua fórmula alterada para considerar as novas alíquotas de CSLL. O mesmo ocorreu com o Registro P500.

- Regras de Batimento: Foram criadas novas regras de validação para os registros dos blocos M, N e P para assegurar a consistência dos dados frente às mudanças na legislação de 2025/2026.

- Validação de Inatividade: Para empresas que retornam à atividade (Indicador 7 no campo IND_SIT_INI_PER), o sistema verifica se a condição de inatividade anterior foi devidamente informada via DCTF.

Impactos no Lucro Presumido

Resumo para o Contribuinte

| Categoria | Descrição da Alteração no Leiaute 12 |

|---|---|

| Nova Obrigação | Preenchimento de Requerimento Web para exclusões vultosas (> R$ 20Mi). |

| Novas Alíquotas | Campos para CSLL de 12% e 17,5% (transitórias). |

| Novo Bloco | Bloco S para Sociedades Anônimas do Futebol. |

| Novos Benefícios | Campo para identificação de habilitação no REDATA. |

| Novas Linhas | Criação de dezenas de linhas nos blocos L, M, N e P para detalhamento fiscal |

CLASSIFICADOR FISCAL BY BUSCA LEGAL

Conheça o Classificador Fiscal: Tudo que sua empresa precisa para a classificação e o cálculo fiscal de mercadorias.

INFORMAÇÕES SOBRE O PRODUTO

EVENTOS TOTVS RESPONDE

Todos os anos a TOTVS realiza eventos que auxiliam na entrega com sucesso das principais obrigações , e esse ano não será diferente. Pensando nisso, a TOTVS irá promover o Totvs Responde para apresentar sobre a ECF, não fique por fora. Confira nossa programação de Webinars e se inscreva de acordo com sua linha de Produto TOTVS.

Destaques do blog

A Receita Federal do Brasil divulgou, em 14 de maio de 2026, a republicação do esquema XSD referente à versão 2.1.2 do leiaute do evento R-4010 da EFD-Reinf. A atualização ocor...

A Secretaria Municipal da Fazenda da Prefeitura de São Paulo anunciou mudanças importantes na sistemática de emissão da Nota Fiscal de Serviços eletrônica (NFS-e) nos leiautes ...

O Conselho Nacional de Política Fazendária (CONFAZ) e a Secretaria Especial da Receita Federal do Brasil publicaram o Ajuste SINIEF nº 16/2026, promovendo alterações importantes...

A Secretaria Executiva do Comitê Gestor da Nota Fiscal de Serviço eletrônica (SE/CGNFS-e), em conjunto com o GT Atendimento, anunciou mudanças no fluxo de suporte aos contribuint...

A Secretaria Executiva do Comitê Gestor da Nota Fiscal de Serviço eletrônica (SE/CGNFS-e) publicou um alerta direcionado aos municípios que ainda não realizaram a adesão ou nã...

A Receita Federal do Brasil publicou, em 12 de maio de 2026, a versão 12.1.4 do programa da Escrituração Contábil Fiscal (ECF), que deverá ser utilizada para transmissão das ob...

A Receita Federal do Brasil publicou, em 12 de maio de 2026, a versão 10.4.0 do programa da Escrituração Contábil Digital (ECD), válida para o ano-calendário 2025, situações ...

A Coordenação Técnica do ENCAT publicou, em 11 de maio de 2026, a versão 1.10 da Nota Técnica 2024.003 da NF-e, trazendo novos ajustes nas regras de validação relacionadas ao ...

O Ministério da Fazenda e a Controladoria-Geral da União publicaram, no Diário Oficial da União do dia 12 de maio de 2026, a Portaria Interministerial MF/CGU nº 68/2026, que ins...

A Receita Federal do Brasil publicou, em 12 de maio de 2026, o Informe Técnico (IT) 2026.002 v.1.00, trazendo informações sobre a tabela de alíquotas da CBS (Contribuição sobre...

O Comitê Gestor do IBS disponibilizou uma ferramenta oficial para recebimento de sugestões de aprimoramento ao texto do Regulamento do IBS (RIBS). A iniciativa permite que entidade...

Foi publicada a Nota Técnica EFD‑Reinf nº 02/2026, que detalha atualizações estruturais nos leiautes da versão 2.1.2, focando especificamente no registro de rendimentos isento...