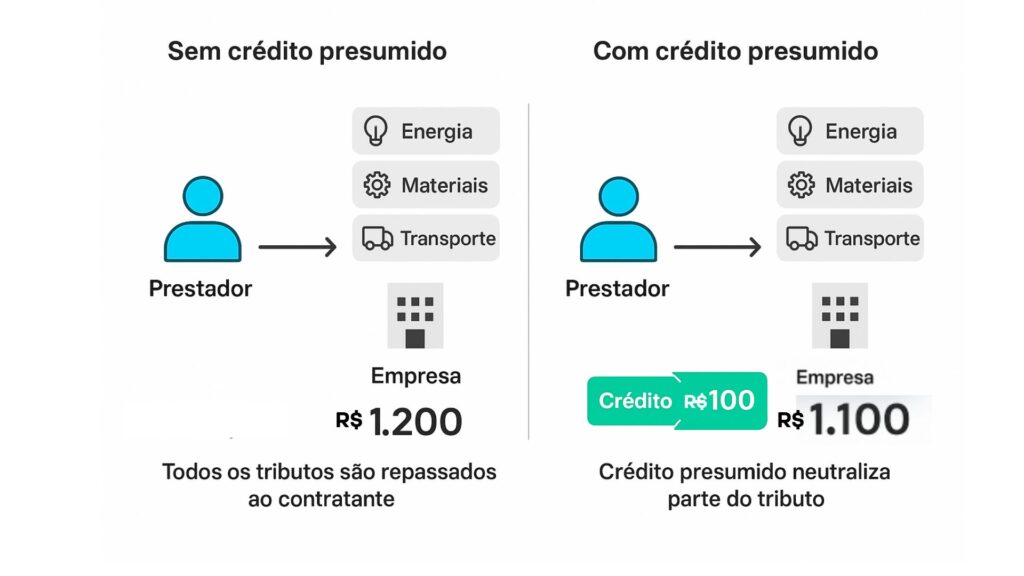

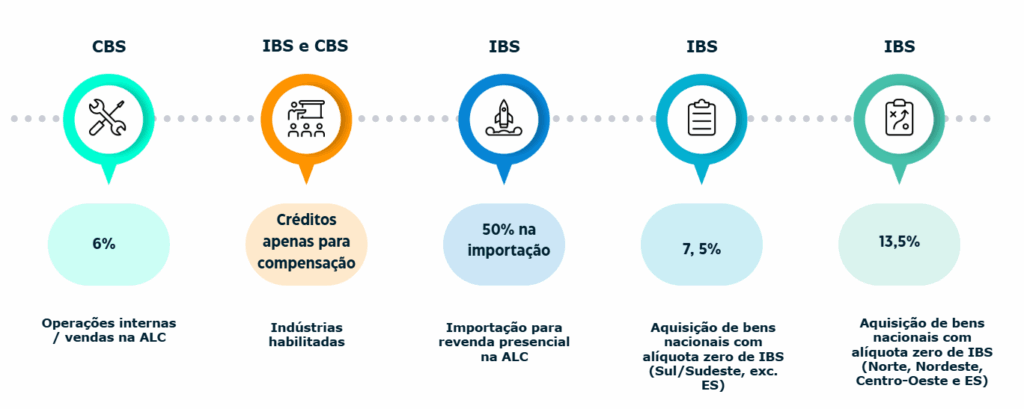

A fruição do crédito presumido não depende apenas da previsão legal. Na prática, o aproveitamento desse benefício fiscal exige registro correto nos documentos fiscais eletrônicos. Para que a operacionalização seja feita corretamente, o sistema tributário passou a depender de uma integração entre tabelas oficiais e eventos específicos nos Documentos Fiscais Eletrônicos (DF-e). A padronização das informações foi detalhada na Nota Técnica 2025.002, que estabelece novos grupos, campos e regras de validação.

Embora ainda haja pontos a serem definidos por regulamento futuro, as Notas Técnicas publicadas até o momento, especialmente a NT 2025.002 v1.20, já estabelecem a estrutura necessária para operacionalizar os créditos presumidos. Isso inclui campos obrigatórios, regras de preenchimento e integração entre tabelas e eventos fiscais, permitindo que cada crédito seja identificado e utilizado corretamente.

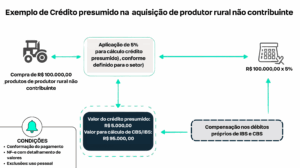

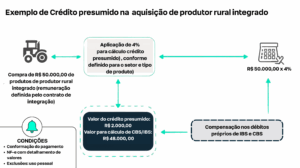

Tabela de Crédito Presumido (cCredPres): A Tabela de Crédito Presumido – cCredPres é um documento oficial disponibilizado pelas administrações tributárias que organiza os códigos correspondentes a cada hipótese legal de crédito presumido. Cada registro da tabela define o código do crédito presumido (cCredPres), a aplicabilidade ao IBS, CBS ou ambos, forma de escrituração exigida (DF-e, eventos fiscais ou documentos específicos), referência ao artigo da LC nº 214/2025 que respalda o crédito, tipo de alíquota (fixa, efetiva, reduzida ou atualizável, código de classificação fiscal de referência (cClassTrib) e datas de início e fim de vigência do crédito.

Tabela de Crédito Presumido (cCredPres): A Tabela de Crédito Presumido – cCredPres é um documento oficial disponibilizado pelas administrações tributárias que organiza os códigos correspondentes a cada hipótese legal de crédito presumido. Cada registro da tabela define o código do crédito presumido (cCredPres), a aplicabilidade ao IBS, CBS ou ambos, forma de escrituração exigida (DF-e, eventos fiscais ou documentos específicos), referência ao artigo da LC nº 214/2025 que respalda o crédito, tipo de alíquota (fixa, efetiva, reduzida ou atualizável, código de classificação fiscal de referência (cClassTrib) e datas de início e fim de vigência do crédito.

A tabela está disponível nos portais nacionais de DF-e, com o objetivo de orientar contribuintes e desenvolvedores de software sobre a correta aplicação do crédito presumido, principalmente durante o período de transição de 2026 a 2032.

A operacionalização do crédito presumido exige a convergência de três tabelas principais:

cClassTrib: Define a classificação tributária do item para identificação correta do IBS e CBS;

cClassTrib: Define a classificação tributária do item para identificação correta do IBS e CBS;

CST (Código de Situação Tributária): Determina a situação fiscal do item, impactando a validação do crédito;

cCredPres: Indica se a operação permite crédito presumido e sob quais condições legais.

Essa integração é fundamental para garantir que os sistemas de emissão de notas fiscais eletrônicas identifiquem corretamente quais operações geram crédito, qual a alíquota aplicável e como o crédito deve ser registrado.

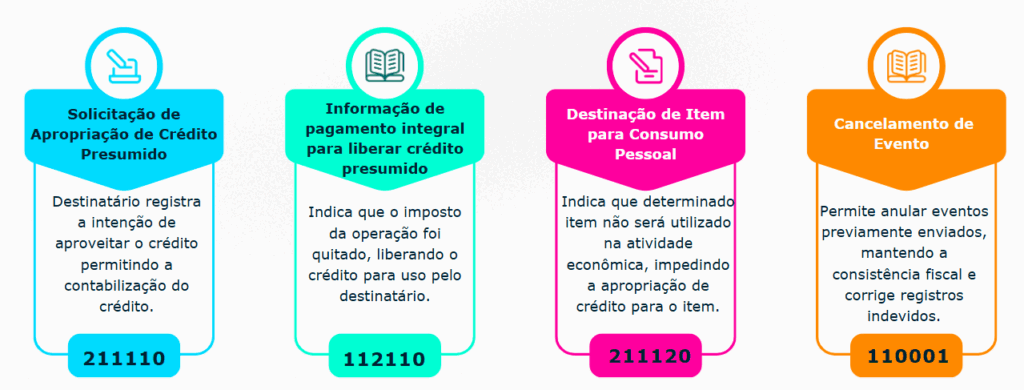

Eventos de Crédito Presumido nos DF-e

Além das tabelas, a Nota Técnica 2025.002 introduziu eventos específicos para registrar situações que afetam o crédito presumido, assegurando rastreabilidade e conformidade tributária. Os eventos de crédito presumido servem para registrar a apropriação do crédito pelo destinatário, confirmar o pagamento integral do imposto, liberando o crédito, indicar quando itens não geram crédito, como consumo próprio e permitir cancelamentos ou correções de registros anteriores.

Principais eventos da NF‑e relacionados ao crédito presumido (MOC)

Esses eventos são essenciais para que os créditos sejam reconhecidos mesmo em casos complexos, garantindo que o contribuinte usufrua da dispensa de recolhimento prevista para o período de transição, conforme o artigo 348 da LC 214/2025.

Nesse contexto, a fruição adequada do crédito presumido depende integralmente da precisão no registro e na escrituração dos DF-e. Cada operação que gera crédito deve ser identificada, classificada e registrada conforme as regras definidas nas tabelas oficiais e nos eventos fiscais específicos da Nota Técnica 2025.002.

Em suma, os DF-e deixam de ser apenas comprovantes de operação e passam a ser pilares do controle e da eficiência tributária, garantindo que cada crédito presumido seja corretamente identificado, registrado e apropriado.

Quer aprofundar seu entendimento? Confira nosso material orientativo exclusivo, que detalha tabelas, eventos e fluxos da operacionalização do crédito presumido no novo modelo tributário.

Clique aqui e acesse agora o material.