Desoneração da Folha de Pagamento

MENU

RECOLHIMENTO PATRONAL DE INSS (TRADICIONAL)

Antes de entender de fato, como funciona o recolhimento da Contribuição Previdenciária Sobre Receita Bruta, observe como deve ser o recolhimento convencional:

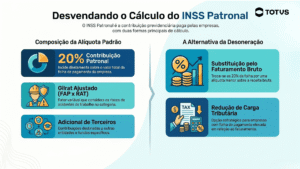

De forma tradicional, as empresas devem recolher o percentual de 20% sobre o total da remuneração paga ao seus empregados, junto com o percentual de GIL RAT (Risco Ambiental do Trabalho X Fator Acidentário de Prevenção), somado ao percentual de recolhimento de terceiro definido através do CNAE Preponderante da empresa.

Então de forma geral, a alíquota total de INSS Patronal:

Optando pela desoneração da folha de pagamento através da receita bruta, a empresa faz a substituição do percentual de 20% sobre a folha por uma alíquota menor sobre o faturamento.

DESONERAÇÃO DA FOLHA DE PAGAMENTO

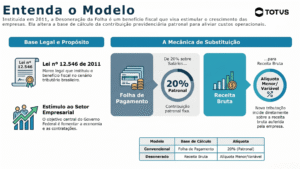

Com o objetivo de estimular as empresas, o Governo Federal implantou em 2011, através da Lei nº 12.546, o benefício fiscal “Desoneração da Folha de Pagamento”.

A Desoneração da Folha de Pagamento basicamente se trata da possibilidade do empregador substituir o pagamento dos 20% da contribuição previdenciária patronal convencional por uma alíquota menor sobre a receita bruta auferida pela empresa.

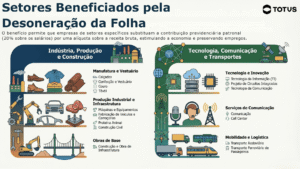

ATIVIDADES DESONERADAS

Confira as atividades consideradas responsáveis por movimentar a economia e a geração de empregados do país, por isso foram selecionadas para serem desoneradas, conforme a Lei nº 12.546/2011:

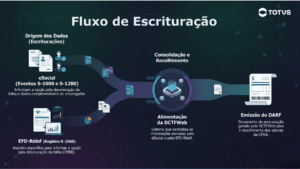

ESCRITURAÇÕES (eSocial e EFD-Reinf)

O valor correspondente a CPRB deve ser recolhido através da DARF emitida pela DCTFBWeb, que por sua vez é alimentada pela escrituração do eSocial e da EFD-Reinf.

eSocial

O Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial), tem como principal objetivo é manter um ambiente único e virtual que possa receber do empregador, todas as informações relacionados aos seus empregados, estatutários, autônomos, cooperados entre outros, o eSocial está de forma gradativa absorvendo diversas obrigações acessórias existentes.

No eSocial, a opção pela desoneração da folha de pagamento é realizada através do evento S-1000 Informações do Empregador/Contribuinte/Órgão Público, no grupo Detalhamento das informações do empregador e o evento S-1280 Informações Complementares aos Eventos Periódicos.

Para mais informações sobre o eSocial, Clique aqui.

EFD-Reinf

A Escrituração Digital das Retenções e Outras Informações da Contribuição Previdenciária Substituídas (EFD-REINF), demonstra dados sobre as operações com retenções dos contribuintes sem relação de emprego, ou seja, abarcando todas as retenções dos tributos federais das empresas jurídicas, realizados através de pagamentos diversos relacionados aos serviços, tomados ou prestados pelo contribuinte

Na EFD-Reinf, o empregador informa as opção dela desoneração da folha de pagamento, através do registro R-2060 Contribuição previdenciária sobre a receita bruta – CPRB.

Para mais informações sobre a EFD-Reinf Clique aqui.

OPÇÃO PELA DESONERAÇÃO DA FOLHA DE PAGAMENTO

A empresa deve realizar a manifestação pela “Desoneração da Folha de Pagamento” através do pagamento da DARF (Documento de Arrecadação de Receitas Federais), no mês de Janeiro de cada ano, ou no primeiro mês em que houver apuração da receita bruta, sendo irretratável para todo o ano-calendário.

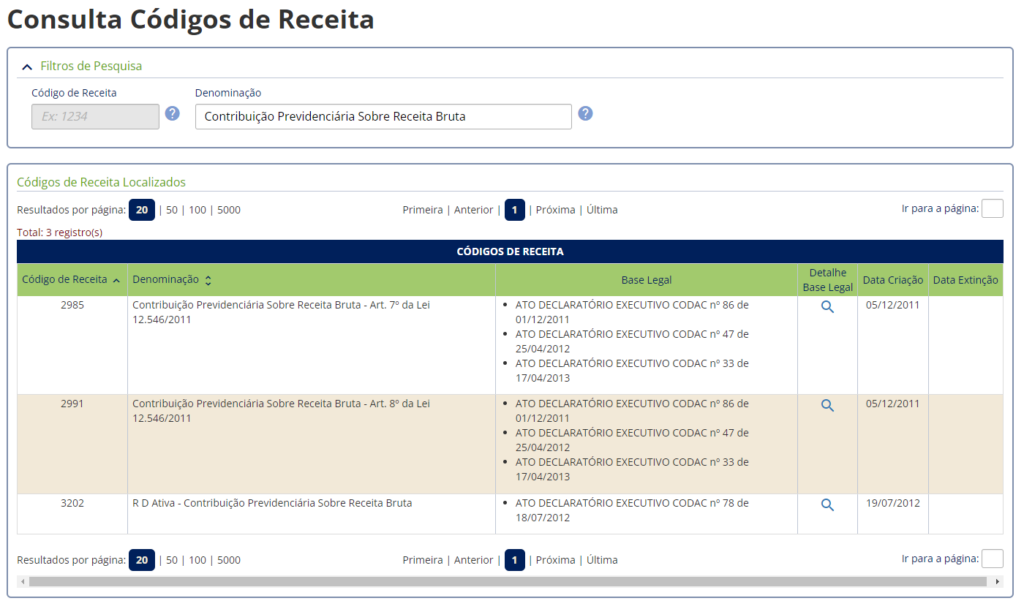

Códigos para pagamento do DARF:

Fonte: Sief Receitas – Consulta Pública

Fonte: Sief Receitas – Consulta Pública

A CPRB deverá ser apurada e paga de forma centralizada, pela matriz da empresa e possui seu vencimento até o dia 20 do mês subsequente ao da competência em que se tornar devida.

A empresa que não optar pela desoneração estará sujeita à contribuição previdenciária patronal sobre a folha de pagamento ao longo de todo o ano-calendário.

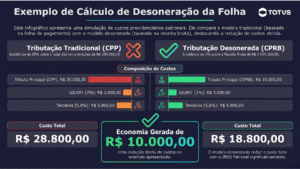

No exemplo dado, observamos que, com a desoneração da folha, a empresa conseguiu diminuir em 10 mil reais o custo total com o INSS Patronal. Contudo, esse resultado pode variar dependendo da receita bruta mensal. Por isso, é essencial realizar simulações antes de escolher esse método de tributação.

DESONERAÇÃO MISTA

No caso de empresas que realizam outras atividades além das abrangidas pela desoneração, o cálculo da CPRB seguirá as seguintes regras:

- A alíquota da desoneração será aplicada à parte da receita bruta relacionada às atividades abrangidas pela substituição da base de cálculo.

- Em relação a folha de pagamento, será aplicada uma alíquota de 20% sobre a remuneração de empregados, trabalhadores avulsos e contribuintes individuais. O valor da contribuição a ser paga será reduzido de acordo com a razão entre a receita bruta das atividades não relacionadas aos serviços ou à fabricação dos produtos abrangidos pela substituição e a receita bruta total.

A regra de proporcionalização é válida somente para empresas que se dedicam às atividades desoneradas, se a receita bruta dessas atividades representar menos de 95% da receita bruta total ultrapasse esse limite, a CPRB será calculada com base na receita bruta total do mês.

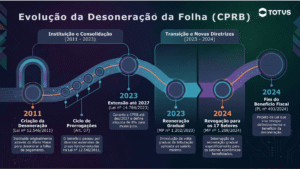

ENTENDA A LINHA DO TEMPO CPRB

LEI Nº 14.784 DE 2023: PRORROGA A DESONERAÇÃO DA FOLHA DE PAGAMENTO

Em 28 de dezembro de 2023, a Lei n° 14.784 foi promulgada, introduzindo várias medidas, tais como:

- A prorrogação da desoneração da folha de pagamento até 31 de dezembro de 2027.

- Até 31 de dezembro de 2027, as empresas de transporte rodoviário coletivo de passageiros tiveram a alíquota da contribuição sobre a receita bruta reduzida de 2% para 1%.

- Até 31 de dezembro de 2027, algumas alíquotas da Cofins-Importação terão um acréscimo de 1 ponto percentual para determinados NCMs, nos casos de importação de bens classificados na Tipi.

Outra mudança trazida pela Lei 14.784/2023 é que a alíquota da contribuição previdenciária patronal (20%) sobre a folha de pagamento será de 8% para os Municípios com menos de 156.216 habitantes e coeficientes inferiores a 4,0 da tabela de faixas de habitantes.

MEDIDA PROVISÓRIA Nº 1.202/2023 Revogação parcial de Benefícios Fiscais

A Medida Provisória foi publicada um dia após a publicação da Lei n° 14.784/2023, trazendo algumas alterações importantes em sua antecessora, entre elas, a revogação dos itens da desoneração da folha de pagamento e apresentando uma outra forma de aplicar a CPRB:

A desoneração da folha de pagamento terá alíquotas progressivas restringindo apenas às empresas que exercem as atividades relacionadas nos Anexos I e II.

Anexo I

- Setor Ferroviário;

- Setor Rodoviário;

- Setor Metroviário;

- Setor Transporte;

- Setor Televisão e Rádio;

- Setor de Desenvolvimento de Programas de Computador;

- Setor Suporte Técnico da Tecnologia da Informação.

Para as empresas que exercem as atividades relacionadas no Anexo I, as alíquotas aplicadas serão:

a) dez por cento em 2024;

b) doze inteiros e cinco décimos por cento em 2025;

c) quinze por cento em 2026;

d) dezessete inteiros e cinco décimos por cento em 2027.

Anexo II

- Setor Couro e Curtimento;

- Setor Calçados;

- Setor Rodovias e Ferrovias;

- Setor Telecomunicação;

- Setor de Edição e Impressão de Livros;

- Setor de Obras de Engenharia Civil e Portuáriasr;

- Setor de Consultoria em Gestão Empresarial.

Para as empresas que exercem as atividades relacionadas no Anexo II, as alíquotas serão de:

a) quinze por cento em 2024;

b) dezesseis inteiros e vinte e cinco centésimos por cento em 2025;

c) dezessete inteiros e cinco décimos por cento em 2026;

d) dezoito inteiros e setenta e cinco centésimos por cento em 2027.

Outro ponto, muito importante, é que alíquotas mencionadas acima serão utilizadas para calcular as contribuições com base no salário do segurado até o montante de um salário mínimo. Para valores que excederem esse limite, serão aplicadas as alíquotas vigentes atuais, ou seja, 20% sobre a folha de pagamento.

Em contrapartida, as empresas que aplicarem as alíquotas reduzidas deverão firmar termo no qual se comprometerão a manter quantidade de empregados igual ou superior ao verificado em 1º de janeiro de cada ano-calendário.

Importante: A Medida Provisória nº 1.202/2023, foi revogada parcialmente com prorrogação de mais 60 dias a partir de 01 de Abril de 2024.

Fonte: DECISÃO DO PRESIDENTE DO CONGRESSO NACIONAL

MEDIA PROVISÓRIA Nº 1.208/2024: Mantem desoneração para os 17 setores

Por fim e mais recente, tivemos a publicação da Medida Provisória nº 1.208/2024 que revogou alguns itens da Medida Provisória nº 1.202/2023:

- A reoneração da folha para as atividades relacionadas nos anexos.

- A aplicação da alíquota da reoneração sobre o salário mínimo.

Dessa forma a desoneração da folha de pagamento, prevista em sua lei de origem nº 12.546/2011 e a prorrogação da Lei 14.784/2023 que garante o benefício até 2027, passam a ser ter validade novamente.

PROJETO DE LEI Nº 493/2024

O Projeto de Lei nº 493/2024, foi elaborado com o objetivo de propor a revogação do benefício fiscal da Desoneração da Folha de Pagamento.

Ele aborda como por diversas vezes a desoneração teve seu encerramento adiado e junto a expansão para os 17 setores que estão inclusos atualmente, e com isso há o entendimento de que os elementos da obrigação tributária (Subjetivo, objetivo, quantitativo, espacial e atemporal) petrificados por conta das inúmeras prorrogações.

Por isso, o Projeto de Lei, defende a revogação do benefício fiscal da desoneração da folha de pagamento, porém de forma gradual conforme apresentado pela medida provisória nº 1.202/2023.

O modelo consiste em redução significativa da alíquota sobre a faixa de um salário mínimo para cada trabalhador constante da folha, à qual é prevista majoração gradual pelo período de quatro anos, após o qual as empresas passarão a contribuir com base na alíquota de 20% (vinte por cento) também sobre essa faixa remuneratória.

PRODUTOS TOTVS

PROTHEUS

RM

DATASUL

Destaques do blog

A implementação da Reforma Tributária do Consumo continua avançando sobre o ecossistema nacional de Documentos Fiscais Eletrônicos (DF-es). Como parte desse processo, foi public...

Foi publicada, em 09 de junho de 2026, a Nota Técnica 2026.001 versão 1.02, documento que disciplina a implementação do Provedor de Assinatura e Autorização de Documentos Fisca...

A Receita Federal publicou a Portaria RFB nº 693, de 8 de junho de 2026, estabelecendo a reabertura extraordinária do Programa Gerador da Declaração de Contingência (PGD-C) para...

O eSocial publicou, em abril de 2026, a Nota Orientativa S-1.3 nº 09/2026, trazendo orientações aos contribuintes do SESI (Serviço Social da Indústria) e do SENAI (Serviço Naci...

Foi publicada, em 8 de junho de 2026, a Nota Técnica 2026.004 versão 1.01, promovendo alterações pontuais na implementação do CNPJ Alfanumérico no ecossistema da NF-e e NFC-e....

A TOTVS está entre as empresas habilitadas para participar da Etapa 2 do Projeto Piloto do Sistema de Apuração Assistida do Imposto sobre Bens e Serviços (IBS), iniciativa que in...

A Receita Federal do Brasil (RFB) e o Comitê Gestor do IBS (CGIBS) publicaram no dia 03/06/2026 a documentação técnica da Plataforma Pública do Split Payment, dando início a um...

A Secretaria-Executiva do Comitê Gestor da Nota Fiscal de Serviço Eletrônica (CGNFS-e) publicou, em 4 de junho de 2026, a Nota Técnica nº 009/2026, trazendo um conjunto abrangen...

A Receita Federal do Brasil (RFB) publicou no dia 03/06/2026 orientações sobre o tratamento dos créditos de PIS/Pasep e Cofins durante a transição para a Contribuição sobre Be...

A Receita Federal do Brasil disponibilizou, em 29 de maio de 2026, o novo Portal do Sistema Público de Escrituração Digital (Sped), agora integrado ao ambiente oficial do Governo ...

Foi publicado no Diário Oficial do Estado do Ceará no dia 01/06/2026 a Instrução Normativa SEFAZ/CE nº 59/2026 que alterou as regras para cancelamento extemporâneo do CT-e, per...

O Split Payment é um dos mecanismos previstos pela Lei Complementar nº 214/2025 para viabilizar a arrecadação dos novos tributos sobre o consumo. Nesse modelo, os valores corresp...