EFD REINF

Leia Sobre

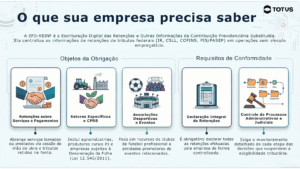

O QUE É A EFD-REINF

A Escrituração Digital das Retenções e Outras Informações da Contribuição Previdenciária Substituídas (EFD-REINF), demonstra dados sobre as operações com retenções dos contribuintes sem relação de emprego, ou seja, abarcando todas as retenções dos tributos federais das empresas jurídicas, realizados através de pagamentos diversos relacionados aos serviços, tomados ou prestados pelo contribuinte. Serão objetos da nova obrigação:

A EFD-REINF obrigará o contribuinte a declarar todas as suas retenções, além de controlar todos os processos jurídicos que denotam na suspensão da exigibilidade do crédito tributário, em todas as suas etapas. Isto mesmo: será necessário demonstrar na obrigação acessória, cada etapa de decisão do processo administrativo / judicial.

ESTRUTURA DA OBRIGAÇÃO

A obrigação está estruturada em dois grandes blocos:

Bloco 20

Aquele em que serão escrituradas as operações e prestações de serviços com incidência da contribuição previdenciária. Foi o primeiro bloco a ser implementado para que a EFD-Reinf se consolidasse como obrigação acessória com o intuito de mudar a sistemática de retenção e recolhimento dos tributos administrados pela Receita Federal do Brasil.

Bloco 40

Aquele em que serão escrituradas as operações e prestações de serviços com incidência de outros tributos administrados pela Receita Federal, trazendo para este novo modelo de declaração e escrituração as contribuições sociais de PIS/PASEP, COFINS e CSLL (PCC), além do Imposto de Renda Retido na Fonte (IRRF).

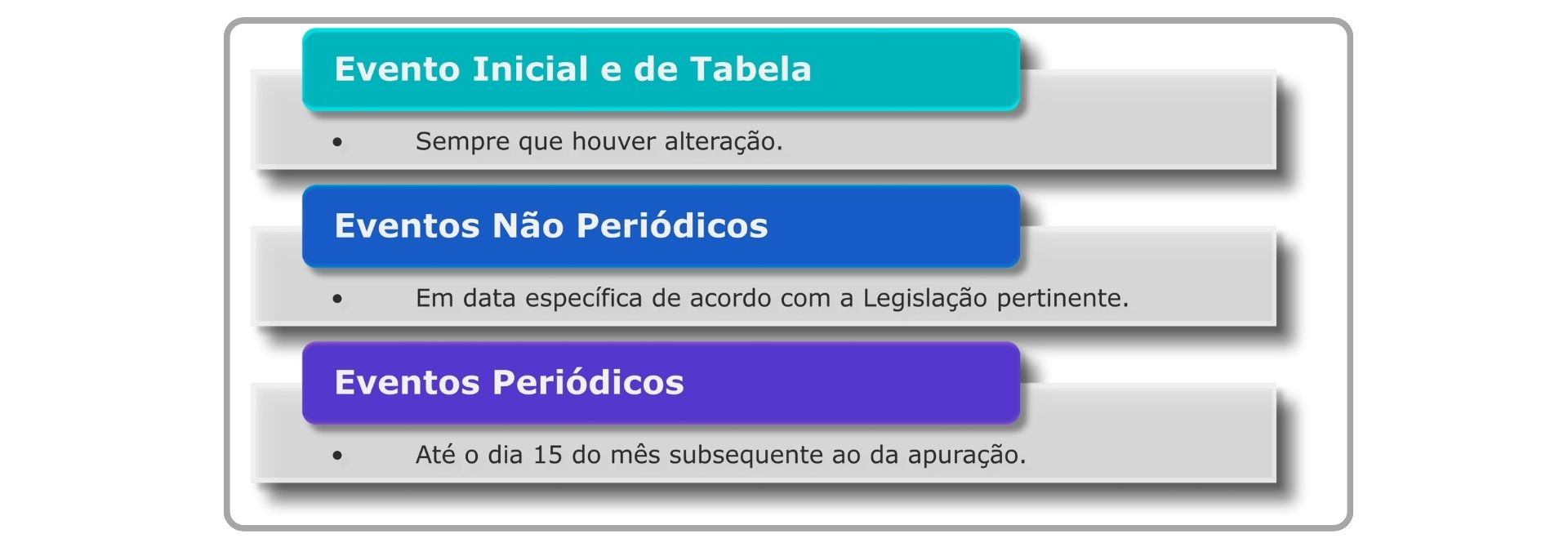

Eventos

Os eventos são responsáveis por permitir que o contribuinte escriture de forma individualizada cada tipo de operação ou prestação de serviços, separados por tipo de beneficiário e/ou operação praticada. Como possuem periodicidade distinta, estão organizados em:

A EFD-Reinf está diretamente ligada ao eSocial, obrigação na qual o contribuinte deverá escriturar os tributos federais incidentes sobre a folha de pagamento, como contribuição previdenciária, IRRF, INSS de terceiros, etc., dos pagamentos ou créditos cujo beneficiário seja a pessoa física, com vínculo empregatício.

Tanto a EFD-Reinf quanto o eSocial deverão ser transmitidos pelo contribuinte ao fisco até o dia 15 do mês subsequente.

Fica também o contribuinte obrigado a confessar o crédito tributário e gerar o Documento de Arrecadação dos Tributos Federais (DARF), através da DCTFWeb, obrigação acessória que tem o intuito de substituir a SEFIP e, em conjunto com as duas obrigações aqui mencionadas anteriormente, substituir a DIRF.

O prazo de transmissão desta obrigação também deverá ser até o dia 15 do mês subsequente.

Desta forma, a Receita Federal do Brasil (RFB) terá acesso a todo o valor que deverá ser efetivamente recolhido pelas empresas.

Importante!

Houve uma modificação no prazo de entrega da EFD-Reinf. O prazo de entrega permanece dia 15 do mês subsequente, porém antes, quando a data de entrega coincidia com um dia não útil (final de semana ou feriado), o contribuinte precisava antecipar para o dia útil anterior ao dia 15. Com esta alteração, o contribuinte poderá postergar a entrega, pois o prazo foi estendido para o primeiro dia útil subsequente ao dia 15.

QUEM PRECISA ENTREGAR?

CERTIFICADO DIGITAL

TRANSMISSÃO

A EFD-Reinf foi desenvolvida, inicialmente, para trabalhar com o modelo de protocolo de comunicação síncrono, no qual após a validação de lote, cada evento é processado na mesma solicitação e o recibo ou erros de validação são retornados para a empresa declarante da obrigação. Esse modelo foi aplicado ao Bloco 20, e a única exceção é em relação ao evento 2099, que utiliza o modelo assíncrono.

Com a implementação do Bloco 40, foi desenvolvido o modelo assíncrono, no qual os lotes primeiramente são recepcionados e os eventos são processados em um segundo momento. O resultado do processamento dos eventos é realizado através de um serviço de consulta de resultado do processamento dos lotes.

Importante: Em 11/04/2024 a RFB publicou no Portal do SPED a informação de que a partir de 22/07/2024 as transmissões síncronas dos eventos R-1000, R-1070 e R-3010 e dos eventos da série R-2000 seriam desativadas, ou seja, a obrigação acessória após essa data será transmitida totalmente no formato assíncrono.

EVENTOS & PERIODICIDADE

Os eventos do bloco 20 e do bloco 40 desta obrigação não possuem hierarquia entre si. Por ter sido desenvolvido em linguagem xml, cada evento possui início, meio e fim, e podem ser transmitidos após o evento inicial (R-1000), contendo as informações cadastrais da pessoa jurídica e o evento de tabela (R-1070) com informações sobre os processos administrativos e/ou judiciais. Também não há hierarquia entre os blocos, o que permite ao contribuinte, realizar as transmissões, fechamentos e reaberturas, de acordo com a sua necessidade.

Abaixo uma tabela contendo todos os eventos da EFD-Reinf, séries 2000 e 4000:

| Evento | Descrição | Tipo |

|---|---|---|

| R-1000 | Informações do Contribuinte | Evento Inicial |

| R-1070 | Tabela de Processos Administrativos/Judiciais | Evento de Tabela |

| R-2010 | Retenção Contribuição Previdenciária - Tomadores de Serviços | Evento Periódico |

| R-2020 | Retenção Contribuição Previdenciária - Prestadores de Serviços | Evento Periódico |

| R-2030 | Recursos Recebidos por Associação Desportiva | Evento Periódico |

| R-2040 | Recursos Repassados para Associação Desportiva | Evento Periódico |

| R-2050 | Comercialização da Produção Por Produtor Rural PJ/Agroindústria | Evento Periódico |

| R-2055 | Aquisição de Produção Rural | Evento Periódico |

| R-2060 | Contribuição Previdenciária sobre a Receita Bruta - CPRB | Evento Periódico |

| R-2098 | Reabertura dos Eventos Periódicos | Evento Periódico |

| R-2099 | Fechamento dos Eventos Periódicos | Evento Periódico |

| R-3010 | Receita de Espetáculo Desportivo | Evento Não Periódico |

| R-4010 | Pagamentos/créditos a beneficiário pessoa físic | Evento Periódico |

| R-4020 | Pagamentos/créditos a beneficiário pessoa jurídica | Evento Periódico |

| R-4040 | Pagamentos/créditos a beneficiários não identificados | Evento Periódico |

| R-4080 | Retenção no recebimento | Evento Periódico |

| R-4099 | Fechamento/reabertura dos eventos da série R-4000 | Evento Periódico |

| R-9000 | Exclusão de Eventos | Evento Não Periódico |

| R-9001 | Bases e tributos - contribuição previdenciária | Evento Totalizador |

| R-9005 | Bases e tributos - retenções na fonte | Evento Totalizador |

| R-9011 | Consolidação de bases e tributos - Contrib. previdenciária | Evento Totalizador |

| R-9015 | Consolidação das retenções na fonte | Evento Totalizador |

EVOLUÇÃO DO PROJETO REINF + DCTF Web + eSocial

EFD-Reinf

A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf) consolidou-se como uma das principais obrigações acessórias do Sistema Público de Escrituração Digital (SPED), assumindo papel estratégico no processo de simplificação, integração e digitalização das informações tributárias administradas pela Receita Federal do Brasil.

Inicialmente concebida para recepcionar informações relacionadas às retenções previdenciárias e às contribuições incidentes sobre a receita bruta, a EFD-Reinf passou por significativa evolução nos últimos anos, ampliando seu escopo para contemplar também as retenções federais anteriormente declaradas na Declaração do Imposto sobre a Renda Retido na Fonte (DIRF).

Veja abaixo como foi o processo de entrada da EFD-Reinf:

Com a extinção da DIRF, oficialmente substituída pela integração entre EFD-Reinf, eSocial e DCTFWeb, a obrigação passou a incorporar os eventos da série R-4000, conhecidos como Bloco 40, responsáveis pelo envio das informações relativas às retenções de:

- Imposto de Renda Retido na Fonte (IRRF);

- Contribuição para o PIS/Pasep;

- Contribuição para o Financiamento da Seguridade Social (COFINS);

- Contribuição Social sobre o Lucro Líquido (CSLL).

Essa ampliação representou a segunda grande fase do projeto da EFD-Reinf, consolidando um novo modelo de escrituração digital no qual as informações fiscais, previdenciárias e tributárias passam a ser transmitidas de forma integrada, permitindo à Receita Federal maior controle sobre a apuração, declaração e recolhimento dos tributos federais.

A obrigatoriedade dos eventos da série R-4000 foi inicialmente prevista para março de 2023, porém, por meio da IN RFB nº 2.133/2023, a Receita Federal prorrogou sua entrada em produção para os fatos geradores ocorridos a partir de 1º de setembro de 2023, com transmissão obrigatória a partir de 21 de setembro de 2023, utilizando o layout da série 2.1.2 da EFD-Reinf.

Desde então, novas versões do leiaute vêm sendo disponibilizadas com o objetivo de adequar a obrigação às mudanças legislativas, tributárias e operacionais promovidas pela Receita Federal.

Reinf + DCTF Web + eSocial = Substituição da DIRF

Atualmente, a EFD-Reinf encontra-se plenamente consolidada como uma das principais fontes de informação para a DCTFWeb, integrando-se ao eSocial para formação dos débitos tributários federais.

Os eventos da série R-4000 já são utilizados para substituir integralmente a DIRF no que se refere às retenções federais, permitindo o envio detalhado dos pagamentos, créditos, retenções e beneficiários, sejam eles pessoas físicas ou jurídicas.

Além disso, a Receita Federal vem promovendo contínuas atualizações dos leiautes e regras de validação da obrigação, alinhando-a às transformações decorrentes da Reforma Tributária do Consumo e à modernização das obrigações acessórias federais.

Nesse contexto, a EFD-Reinf deixou de ser apenas uma obrigação complementar ao eSocial para se tornar um dos pilares do ambiente digital de conformidade tributária brasileiro, assumindo papel fundamental na fiscalização, cruzamento de informações e geração automática dos débitos confessados por meio da DCTFWeb.

A tendência para os próximos anos é de ampliação da integração entre as obrigações digitais federais, fortalecendo o conceito de declaração única e reduzindo gradativamente a redundância de informações prestadas pelos contribuintes, em linha com os objetivos de simplificação tributária e transformação digital da administração fiscal brasileira.

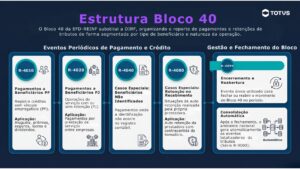

BLOCO 40

O bloco 40 é o responsável pela substituição efetiva da DIRF em conjunto com o eSocial. Abaixo os eventos periódicos que compõe o bloco e um resumo das principais características de cada um:

Os eventos totalizadores responsáveis pela consolidação dos eventos dos blocos 20 e 40 com retorno automático dado pelo ambiente nacional que recepciona os eventos periódicos encaminhados pelo contribuinte.

REINF x LEI 224/2025

A Lei Complementar nº 224/2025, regulamentada pela IN RFB nº 2.305/2025, promoveu a redução linear de 10% em diversos benefícios fiscais relacionados às contribuições previdenciárias substitutivas. Na prática, isso resulta em aumento das alíquotas efetivamente recolhidas e, consequentemente, impacta diretamente a escrituração da EFD-Reinf.

Para os eventos previdenciários da Reinf, as alterações passaram a produzir efeitos, em regra, em 1º de abril de 2026, em observância ao princípio da noventena constitucional.

Os principais impactos concentram-se nos eventos relacionados à comercialização da produção rural, contribuições previdenciárias substitutivas e regimes favorecidos, exigindo adequação dos sistemas e parametrizações para refletir as novas alíquotas.

Principais impactos na EFD-Reinf

Produtor Rural Pessoa Física (PRPF)

- A alíquota efetiva passa de 1,30% para 1,43%.

- O ajuste impacta principalmente o evento R-2055 (Aquisição de Produção Rural).

- Os valores de Contribuição Previdenciária (CP), GILRAT e SENAR devem ser informados de forma segregada, conforme exigido pelo layout da Reinf.

Produtor Rural Pessoa Jurídica (PRPJ)

- A alíquota total passa de 1,80% para 1,98%.

- O impacto ocorre principalmente no evento R-2050 (Comercialização da Produção Rural por PJ).

Sociedades Anônimas do Futebol (SAF)

- As alíquotas favorecidas sofrem majoração proporcional decorrente da redução do benefício fiscal, impactando os cálculos declarados na Reinf.

Municípios com alíquota previdenciária reduzida

- A carga previdenciária passa a considerar a recomposição de 10% da alíquota padrão, elevando os valores informados nos eventos de apuração.

Atenção às validações da Receita Federal

A Nota Técnica 01/2026 atualizou os cálculos e validações dos eventos de fechamento, especialmente o R-9001, que passou a conferir os novos percentuais legais.

Caso os valores sejam informados com alíquotas antigas ou sem o devido desmembramento entre INSS, GILRAT e SENAR, poderão ocorrer rejeições e divergências, como o erro MS0029, relacionado à inconsistência entre os valores informados pelo contribuinte e aqueles calculados pela Receita Federal.

Exceções Importantes

Nem todos os tributos declarados na Reinf foram impactados pela LC nº 224/2025. Permanecem sem alterações decorrentes da norma:

- IRRF informado na série R-4000;

- CPRB (Contribuição Previdenciária sobre a Receita Bruta);

- Retenções de imposto de renda para beneficiários residentes ou domiciliados no exterior.

Em Resumo:

EVENTOS TOTVS RESPONDE

Todos os anos, a TOTVS promove uma série de eventos e webinars voltados ao suporte e à preparação das empresas para o cumprimento das principais obrigações fiscais, contábeis e tributárias do país.

Pensando em facilitar o acesso às informações, reunimos em um único espaço conteúdos atualizados, cronogramas, materiais de apoio e eventos conduzidos por especialistas, trazendo orientações práticas sobre legislação, obrigações acessórias, Reforma Tributária e demais temas relevantes para o dia a dia das empresas.

Não fique de fora! Inscreva-se e participe dos mais completos webinars do universo tributário, acompanhando tendências, atualizações legais e as melhores práticas para manter sua empresa sempre em conformidade.

INFORMAÇÕES SOBRE O PRODUTO

PROTHEUS

DATASUL

RM

LOGIX

CONSINCO

TAF

RMS

TSS

Destaques do blog

Foi disponibilizada a nova consolidação do Manual de Orientação do eSocial (MOS) – versão S-1.3, contemplando as atualizações promovidas até a Nota Orientativa S-1.3 nº 11...

O Comitê Gestor do Imposto sobre Bens e Serviços (CGIBS) publicou em 26 de maio de 2026, a Resolução CGIBS nº 8, de 26 de maio de 2026, instituindo o Sistema Eletrônico de Info...

A Secretaria Especial da Receita Federal do Brasil publicou hoje (27/05/2026), no Portal Nacional da NF-e, um alerta reforçando uma mudança que já estava prevista na legislação ...

Foi publicada a Nota Técnica 2026.003 v1.0, detalhando as especificações técnicas e o manual de identidade visual do recém-criado DANFE Simplificado Tipo 2. Este novo modelo ate...

O cenário fiscal eletrônico brasileiro passa por importantes mudanças com a recente publicação dos Ajustes SINIEF nº 32/25 e nº 13/26 pelo Conselho Nacional de Política Fazen...

A partir de 26 de maio de 2026, entra oficialmente em vigor uma das mudanças mais relevantes dos últimos anos na gestão de Saúde e Segurança do Trabalho (SST): a obrigatoriedade...

A Receita Federal do Brasil publicou a versão 12.1.6 do Programa da Escrituração Contábil Fiscal (ECF), que deverá ser utilizada para a transmissão dos arquivos referentes ao a...

A Receita Federal do Brasil publicou a Nota Técnica EFD-Reinf 03/2026, trazendo importantes ajustes nos leiautes da versão 2.1.2 da Escrituração Fiscal Digital de Retenções e O...

O Ministério do Trabalho e Emprego (MTE) publicou, em 22 de maio de 2026, a atualização do Manual de Orientação para o Empregador – Abono Salarial, documento que consolida as ...

Foi publicado no Portal da Nota Fiscal Eletrônica hoje 25/05/2026 que o Estado de Minas Gerais está em contingência ativada na SVC-AN (Sefaz Virtual de Contingência Ambiente Naci...

A Receita Estadual do Rio Grande do Sul publicou a Portaria nº 013/2026 – RE, que atualiza as regras do Projeto Piloto do Sistema de Apuração Assistida do IBS (Piloto RTC-IB...

A Secretaria da Fazenda do Espírito Santo publicou a Portaria nº 49-R/2026 prorrogando, mais uma vez, o prazo para entrega da Declaração de Operações Tributáveis (DOT) no ano ...