DCTFWeb

Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos

MENU

DCTFWEB

DCTFWeb é a Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos, essa declaração representa a confissão de débitos de contribuições previdenciárias e de contribuições destinadas a terceiros.

Foi instituída pela Instrução Normativa RFB N° 2.005, de 29 de Janeiro de 2021, e as informações prestadas tem caráter declaratório, constituindo confissão de dívida pelo declarante.

A DCTFWeb é o sistema utilizado para centralizar as informações recebidas do eSocial e da EFD-Reinf, além de conciliar automaticamente as informações de outras ferramentas como Per/Dcomp, sistemas de parcelamento, entre outras, para transmiti-las e gerar os documentos de arrecadação, sua geração ocorre a partir das informações prestadas e transmitidas através da escrituração do eSocial e a EFD-Reinf

O Sistema DCTFWeb recebe automaticamente os respectivos débitos e créditos, realiza vinculações, realiza o cálculo do saldo a pagar e após o envio da declaração, realiza a emissão do documento de arrecadação – DARF.

DARF, é o documento utilizado pela Receita Federal do Brasil (RFB), usado para arrecadar os tributos de operações financeiras, é como uma guia ou boleto de cobrança dos impostos federais.

Fonte: Manual da DCTFWeb

OBRIGADOS A DECLARAR

Conforme Art. 2° da IN RFB n° 2.005/2021, são obrigados a entregar a DCTFWeb

-

Pessoas Jurídicas de Direito Privado em geral e as equiparadas a empresa;

-

Empregadores Pessoa Física;

-

Unidades Gestoras de orçamento;

-

Consórcios;

-

Entidades de fiscalização do exercício profissional;

-

Fundos especiais dotados de personalidade jurídica sob a forma de autarquia.

O QUE É INFORMADO NA DCTFWEB

A DCTFWEB surgiu com o intuito de substituir a GFIP (Guia de Recolhimento do FGTS e de Informações à Previdência Social).

Nela são apresentadas as informações sobre as contribuições previdenciárias, assim como as contribuições de terceiros.

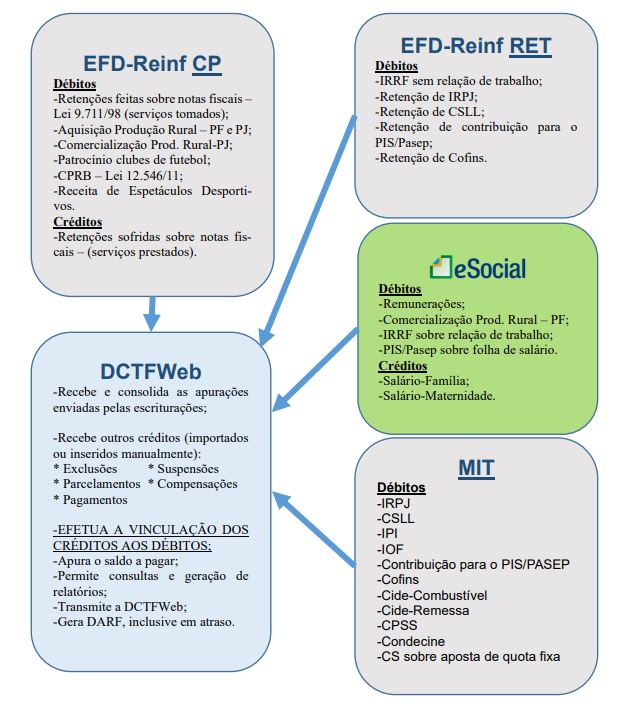

Observe abaixo quais itens de cada tipo de escrituração alimenta a DCTFWEB na identificação de créditos e débitos da empresa:

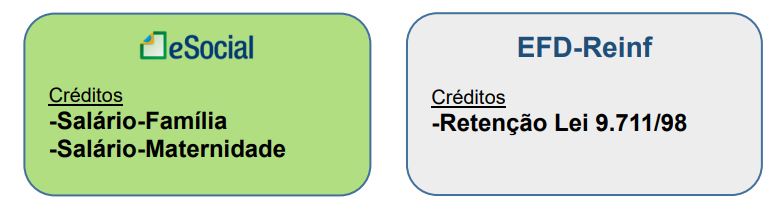

eSocial

Débitos

-

Remunerações

-

Comercialização de Produção Rural – PF

-

Aquisição de Produção Rural – PF e PJ

-

Programa de Aquisição de Alimentos – PPA

-

PIS sobre a Folha

-

IR sobre a Folha

Créditos

-

Salário-Família

-

Salário-Maternidade

-

Valor de tributo suspenso judicialmente

EFD-Reinf

Débitos

-

Retenção de Notas Fiscais (Serviços Tomados)

-

Comercialização de Produção – PJ

-

Patrocínio de Clubes de Futebol

-

CPRB – Contribuição Prev. Sobre Receita Bruta

-

Receita de Espetáculos Desportivos

-

IRRF

-

PCC

Créditos

-

Retenções sofridas sobre NF – Lei 9.711/98 (Serviços Prestados)

-

Valor de tributo suspenso judicialmente

DCTFWeb

-

Recebe e Consolida as Apurações enviadas pelas Escriturações (eSocial e EFD-Reinf)

-

Recebe outros créditos, como exclusões, suspensões, parcelamentos, compensações e pagamentos

-

Efetua a vinculação dos créditos aos débitos e Apura saldos a pagar

-

Permite a retificações da DCTFWeb (Até o dia 15 do mês seguinte)

-

Transmite a DCTFWeb (Até o dia 15 do mês seguinte)

-

Permite consultas e geração de relatórios

Com o preenchimento do eSocial e da EFD-Reinf, todas as informações são compiladas e apresentadas na DCTFWEB.

Vale destacar que sem o envio da declaração da DCTFWEB, a empresa não consegue gerar o DARF (Documento de Arrecadação das Receitas Federais).

COMO ACESSAR E ENVIAR A DCTFWEB

O sistema DCTFWeb deve ser acionado após o envio dos eventos de fechamento do eSocial e da EFD-Reinf.

Para acessá-lo, o declarante precisa utilizar certificado digital ou, em alguns casos específicos, código de acesso.

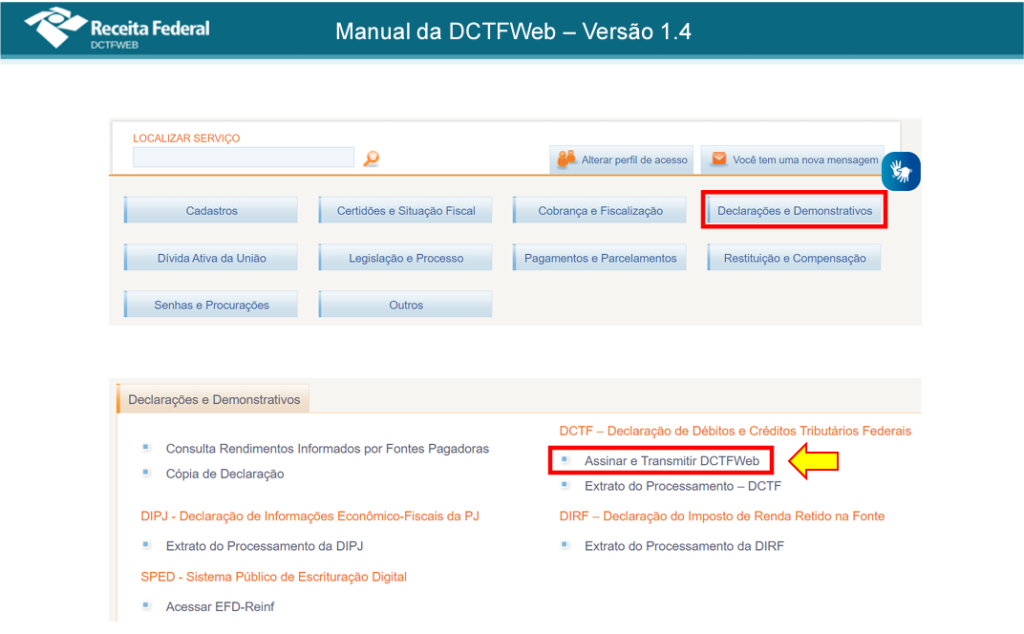

Após acessar o para entrar na DCTFWeb:

-

Declarações e Demonstrativos > Assinar e Transmitir DCTFWeb

Tipos de Código de Acesso

-

Código de Acesso

Podem utilizar o código de acesso:

a) Pessoa Física;

b) Microempreendedor Individual (MEI);

c) Microempresa (ME) e Empresa de Pequeno Porte (EPP) enquadradas no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional) que tenham até 01 empregado ativo no período a que se refere a declaração.

Observação: O código de acesso utilizado na DCTFWeb é aquele fornecido pela Receita Federal para acessar o e-CAC. Informações sobre como gerar o código de acesso estão disponíveis na página da RFB.

-

Acesso GOV.BR

A conta Gov.BR possibilita um login único para diversos serviços públicos digitais oferecidos pelo Governo Federal, inclusive aqueles disponibilizados pela Receita Federal.

O acesso ao Portal e-CAC via Gov.Br pode ser feito por meio de CPF e senha, entretanto será necessário possuir pelo menos 1 (um) selo previdenciário (bronze) ou superior (prata ou ouro). Caso contrário, será exibida a mensagem: “as confiabilidades cadastrais que você possui no Gov.br não permitem acesso ao portal e-CAC”.

Por outro lado, todos os serviços disponíveis no portal e-CAC estarão disponíveis se o acesso via Gov.Br for feito por meio de certificado digital e houver selo de confiabilidade tipo certificado digital.

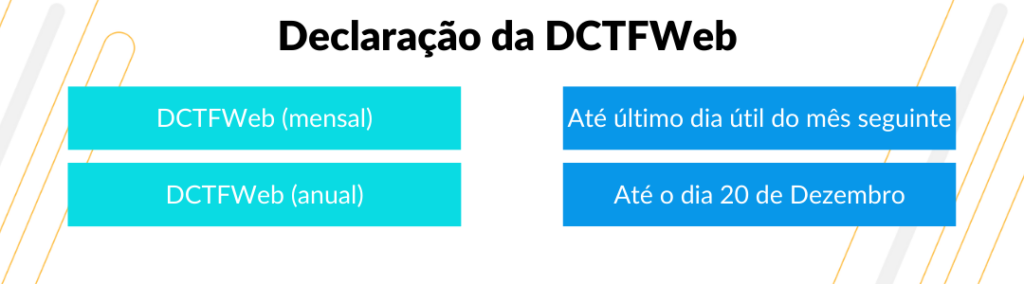

PRAZO DE ENTREGA DA DECLARAÇÃO

A DCTFWeb tem periodicidade Mensal e deve ser transmitida pela Internet até as 23h59min59s do último dia útil do mês seguinte ao da ocorrência dos fatos geradores.

OBS: A entrega da DCTFWeb Mensal referente ao mês de Janeiro de 2025 será entregue excepcionalmente até o último dia útil do mês de Março de 2025, de acordo com a Instrução Normativa nº 2.248/2025.

Fonte: Instrução Normativa nº 2.248/2025

PENALIDADES E ACRÉSCIMO LEGAIS

Para a DCTFWeb entregue fora do prazo, ou que apresentada com incorreções ou omissões. Será passível de acréscimos legais decorrentes do pagamento em atraso dos débitos confessados.

A Multa por Atraso na Entrega da Declaração será devida quando o contribuinte estiver obrigado a apresentar a DCTFWeb e deixar de fazê-la, ou se enviar após o prazo estipulado.

Assim que transmitir a declaração em atraso o sistema gera automaticamente a multa, além do Recibo de Entrega, a Notificação de Lançamento da multa e o respectivo DARF para pagamento.

A partir do dia 1° de julho de 2022 todas as DCTFWeb enviadas em atraso, independente de quais períodos de apuração, será gerada diretamente pelo sistema a Notificação da multa e do DARF para pagamento.

A MAED está prevista no art.32 da Lei n°8.212 de 1991, sempre que a obrigação for entregue em atraso, possuir incorreções ou não for entregue.

A multa prevista é mínima de R$200,00 para DCTFWeb sem movimento e de R$500,00 nos demais casos.

Caso ocorra omissão na entrega, o contribuinte será intimado a corrigir os erros ou enviar a DCTFWeb.

Empresas Sem Movimento ficam Dispensas do envio da DCTFWeb, conforme publicado em nosso Blog Fiscal.

Multas canceladas por atraso na entrega da DCTFWeb emitidas no dia 16 de janeiro de 2024, de acordo com a publicação em nosso Blog Fiscal

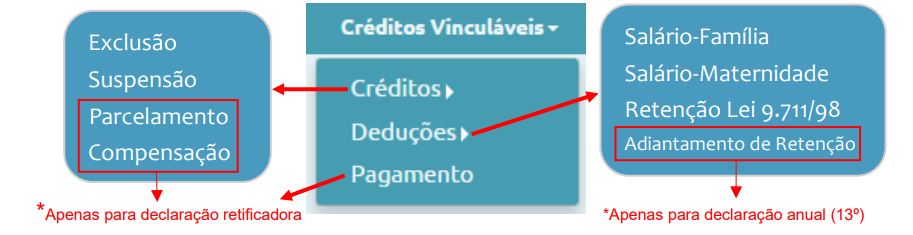

CRÉDITOS VINCULÁVEIS

A DCTFWeb recepciona os créditos informados via eSocial e EFD-Reinf para utilização junto aos débitos. Também há outros tipos de créditos que não constam das escriturações digitais, que pode ser inseridos manualmente ou importados dos sistemas da RFB.

Os créditos vinculados estão divididos em três classes:

-

Deduções

-

Créditos

-

Pagamentos

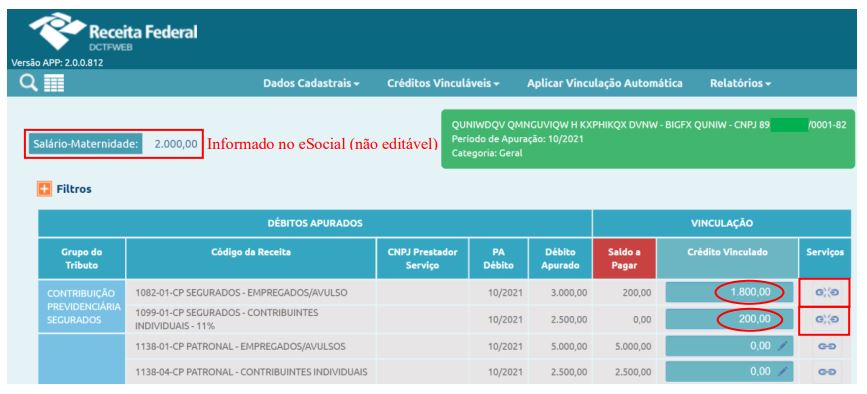

Os créditos que tem origem pelas escriturações são automaticamente vinculados aos débitos apurados.

Os Créditos recebidos via eSocial e EFD-Reinf não são passiveis de edição na DCTFWeb

-

Salário-Família é um benefício previsto em Lei, pago aos trabalhadores classificado na categoria de baixa renda, inclusive doméstico e trabalhador avulso. O valor é pago em fora de quotas, de acordo com o número de filhos ou equiparados. O empregador paga o benefício junto ao salário mensal do trabalhador e deduz o valor do pagamento das contribuições previdenciárias devidas. As quotas de Salário-Família é informada via eSocial e enviada para a DCTFWeb.

-

Salário-Maternidade é um benefício previsto em Lei, devido à pessoa que se afastar da sua atividade por motivo de nascimento de filho, aborto não criminoso, adoção ou guarda judicial para fins de adoção. A empresa ou equiparada pagam o benefício á segurada empregada durante o período da licença e deduzem o valor no pagamento das contribuições devidas, a fim de se ressarcirem. O Salário-Maternidade é informado via eSocial e enviado para a DCTFWeb.

Em caso do montante dos créditos vinculáveis estar incorreto, deve-se primeiro retificar a escrituração do eSocial.

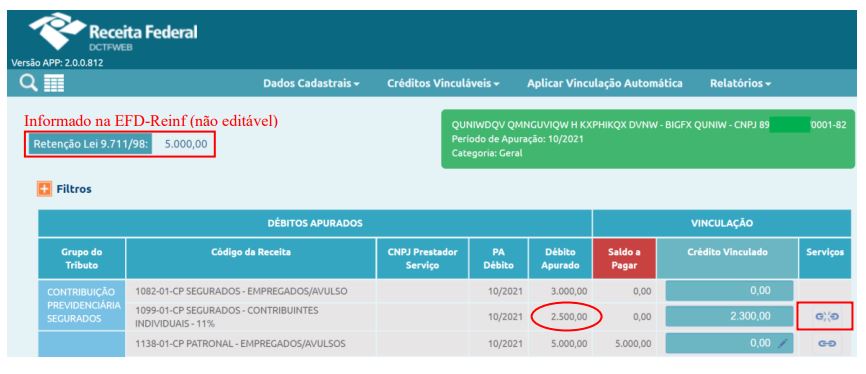

-

Retenção Lei 9.711/98 prevê que empresas que prestam serviços mediante cessão de mão de obra sofrerão a retenção de 11% de INSS no pagamento da nota fiscal, fatura ou recibo de prestação de serviços. Sob a ótica do tomador de serviços executados mediante cessão de mão-de-obra ou empreitada, a Retenção Lei 9.711/98, efetuada sobre a nota fiscal, gera um débito a ser declarado na DCTFWeb.

Por outro lado, para o prestador do serviço, a retenção sofrida gera um crédito dedutível (vinculável), também informado na DCTFWeb.

A empresa prestadora de serviços, deve informar na EFD-Reinf todas as retenções sofridas e enviar essa informação para a DCTFWeb.

Não é permitido alterar o montante dos créditos vinculáveis, apenas ajustar sua distribuição entre os débitos.

Caso o Total esteja incorreto, deve ser retificado a EFD-Reinf

DCTFWeb – Deduções automática para abater IRRF

Nas competências de Maio a Agosto de 2023, a DCTFWeb fez a compensação automática das deduções e retenções no IRRF dos créditos originados a partir do eSocial (Salário Maternidade e Salário Família) e da EFD-Reinf (retenções previstas na Lei nº 9.711/1998).

Entretanto, em 08/09/2023, a Secretaria Especial da Receita Federal do Brasil (RFB) implantou, para os períodos de apuração de setembro de 2023 em diante, uma nova crítica que impedirá que o salário-família, o salário-maternidade e as retenções previstas na Lei nº 9.711/1998 sejam deduzidos do IRRF declarado na DCTFWeb.

Isso quer dizer que as escriturações e transmissão da DCTFWeb da competência de setembro e posteriores, a declaração não fará mais a compensação do saldo de Deduções (salário família e maternidade) e das Retenções (11% das notas fiscais) do IRRF.

Sendo assim, o IRRF dos Rendimentos do Trabalho, que já está sendo escriturado na DCTFWeb, não será objeto de compensação automática dos créditos de Deduções e de Retenções apurados pelo eSocial e pela EFD-Reinf.

Para as empresas que possuem crédito de Retenções, é necessário fazer a Declaração de Compensação, também via Per/DComp Web, se desejar que seja compensado no IRRF ou em outro tributo fazendário.

PER/DCOMP WEB

O PER/DCOMP Web é uma ferramenta existente no Portal e-CAC que permite o Contribuinte realizar o pedido de restituição e a declaração de compensação de pagamentos indevidos ou a Maior em DARF.

-

Pagamento Indevido ou a Maior em Darf

-

Contribuição Previdenciária Indevida ou a Maior

-

Saldos negativos de IRPJ ou CSLL

-

Retenção – Lei 9.711/98

-

Salário Família e Salário Maternidade

-

IRRF Cooperativas

-

PIS ou Cofins não cumulativo

Para solicitar restituição, ressarcimento ou reembolso pelo Per/DcompWeb será necessário acessar o Portal e-CAC utilizando um certificado digital válido.

CONTRIBUINTES DO ESOCIAL

As empresas que estão obrigados a entregar a DCTFWeb, também poderão por meio do PER/DCOMP Web

-

Compensar débitos previdenciários oriundos da DCTF Web, sendo que os saldos a pagar dos débitos apurados serão importados automaticamente da DCTF Web para o PER/DCOMP Web, limitando a compensação a esses valores;

-

Fazer pedido de restituição ou declaração de compensação informando crédito de pagamento indevido ou a maior de eSocial, ou seja, pagamento do Darf gerado pela DCTF Web em duplicidade ou que se tornou indevido em razão de retificação da DCTF Web;

-

Realizar a compensação cruzada, ou seja, compensar débitos fazendários com créditos previdenciários e vice-versa, desde que tanto o crédito quanto o débito sejam apurados a partir de agosto de 2018.

COMPENSAÇÃO CRUZADA

Os créditos previdenciários declarados na DCTFWeb poderá ser utilizado no PER/DComp Web para compensar outros débitos também apurados a partir da utilização da DCTFWeb, como IRRF, IRPJ, CSLL, Cofins, PIS etc, nos termos dos arts. 64 a 79 da Instrução Normativa RFB nº 2.055, de 2021.

Cabe lembrar que os saldos de salário família e salário maternidade não são mais passíveis de utilizar em compensação em PER/DCOMP.

ABATER DCOMP

Essa função permite a emissão da DARF com abatimento das DComp enviadas pelo PERDCOMPWeb , não sendo necessário a retificação da DCTFWeb para incluir o crédito de compensação.

A DCTFWeb busca na base de dados da RFB as DComps transmitidas que contenham débitos com os mesmos códigos de receita e período de apuração.

Os valores abatidos são exibidos, após selecionados.

Pronto, agora só emitir a guia!

MATERIAL OFICIAL DO GOV.BR

Não deixe de conferir o material disponibilizado no Site Oficial do Governo e se mantenha atualizado para a entrega da DCTFWeb no ano de 2022

Não deixa de conferir as NOVIDADES do nosso time de Automação Fiscal para ajudar na sua entrega de DCTFWEB

-

Painel de Conferência de INSS

Essa funcionalidade vai te apoiar nas possíveis divergências entre os valores de INSS existentes no ERP X TAF X RET.

-

Painel de Auditoria do eSocial

Essa funcionalidade vai te apoiar na entrega dos eventos do eSocial, além de centralizar as informações de limites de prazo na entrega da escrituração.

-

Painel de Auditoria da EFD-Reinf

Essa funcionalidade vai te apoiar na entrega dos eventos da EFD-Reinf, além de possibilitar a auditoria das informações transmitidas por esta obrigação, na DCTFWeb.

Painel de Conferência de INSS

Painel de Auditoria do eSocial

Painel de Auditoria da EFD-Reinf

Destaques do blog

A Secretaria Municipal da Fazenda da Prefeitura de São Paulo anunciou mudanças importantes na sistemática de emissão da Nota Fiscal de Serviços eletrônica (NFS-e) nos leiautes ...

O Conselho Nacional de Política Fazendária (CONFAZ) e a Secretaria Especial da Receita Federal do Brasil publicaram o Ajuste SINIEF nº 16/2026, promovendo alterações importantes...

A Secretaria Executiva do Comitê Gestor da Nota Fiscal de Serviço eletrônica (SE/CGNFS-e), em conjunto com o GT Atendimento, anunciou mudanças no fluxo de suporte aos contribuint...

A Secretaria Executiva do Comitê Gestor da Nota Fiscal de Serviço eletrônica (SE/CGNFS-e) publicou um alerta direcionado aos municípios que ainda não realizaram a adesão ou nã...

A Receita Federal do Brasil publicou, em 12 de maio de 2026, a versão 12.1.4 do programa da Escrituração Contábil Fiscal (ECF), que deverá ser utilizada para transmissão das ob...

A Receita Federal do Brasil publicou, em 12 de maio de 2026, a versão 10.4.0 do programa da Escrituração Contábil Digital (ECD), válida para o ano-calendário 2025, situações ...

A Coordenação Técnica do ENCAT publicou, em 11 de maio de 2026, a versão 1.10 da Nota Técnica 2024.003 da NF-e, trazendo novos ajustes nas regras de validação relacionadas ao ...

O Ministério da Fazenda e a Controladoria-Geral da União publicaram, no Diário Oficial da União do dia 12 de maio de 2026, a Portaria Interministerial MF/CGU nº 68/2026, que ins...

A Receita Federal do Brasil publicou, em 12 de maio de 2026, o Informe Técnico (IT) 2026.002 v.1.00, trazendo informações sobre a tabela de alíquotas da CBS (Contribuição sobre...

O Comitê Gestor do IBS disponibilizou uma ferramenta oficial para recebimento de sugestões de aprimoramento ao texto do Regulamento do IBS (RIBS). A iniciativa permite que entidade...

Foi publicada a Nota Técnica EFD‑Reinf nº 02/2026, que detalha atualizações estruturais nos leiautes da versão 2.1.2, focando especificamente no registro de rendimentos isento...

O Ministério do Trabalho e Emprego publicou a versão 1.60 do Manual de Orientação do FGTS Digital. A atualização traz novas regras para recolhimentos relacionados a processos t...