DIRF Mensal

DEMONSTRATIVO CONSOLIDADO

Menu

A DIRF

TUDO O QUE VOCÊ PRECISA SABER

A DIRF (Declaração do Imposto de Renda Retido na Fonte) foi criada para ser uma ferramenta de fiscalização e controle tributário, com o objetivo de informar à Receita Federal os valores pagos por empresas e outras fontes pagadoras a pessoas físicas e jurídicas, bem como o Imposto de Renda (IR) retido na fonte.

A história da DIRF começa na década de 1970, quando o Brasil começou a implementar um sistema mais eficiente e eletrônico para o controle das obrigações tributárias. A Receita Federal, com a intenção de facilitar o processo de fiscalização e evitar a sonegação de impostos, criou uma obrigatoriedade para que as fontes pagadoras, como empresas e entidades, informassem todos os rendimentos pagos e os impostos retidos aos seus empregados e prestadores de serviços.

A primeira versão da DIRF foi instituída em 1997, com a finalidade de declarar os rendimentos pagos e o imposto de renda retido de pessoas físicas e jurídicas. Inicialmente, a DIRF era apresentada de forma manual, mas rapidamente passou a ser obrigatória em formato eletrônico, como parte da modernização do sistema tributário brasileiro, no âmbito da Receita Federal.

Com a evolução da tecnologia e a busca por maior eficiência no processo de declaração e fiscalização, a DIRF foi se modernizando ao longo dos anos. O grande marco foi a implementação do Sistema Público de Escrituração Digital (SPED), que centralizou a maioria das obrigações fiscais do país, permitindo a automação e o cruzamento de dados entre diferentes declarações.

A partir de 2007, a DIRF passou a ser parte do processo de digitalização do sistema tributário brasileiro, e passou a ser declarada exclusivamente de forma eletrônica, por meio do PGD (Programa Gerador da Declaração), que permite à Receita Federal fazer a conferência automática de dados.

Quer saber tudo sobre a DIRF Anual, acesse agora a nossa página exclusiva sobre a DIRF e fique por dentro de tudo o que você precisa para ficar 100% em dia com a Receita Federal!

A DIRF FOI SUBSTITUIDA?

Com a evolução das obrigações acessórias e a modernização dos sistemas de escrituração digital no Brasil, a DIRF – Declaração do Imposto sobre a Renda Retido na Fonte, que historicamente era entregue de forma anual por meio do programa gerador (PGD), passou por um processo de substituição. As informações que antes eram consolidadas nessa declaração agora são transmitidas de forma mensal por meio de sistemas digitais integrados, principalmente o eSocial e a EFD-Reinf, sob gestão da Receita Federal do Brasil.

No âmbito da folha de pagamento e dos rendimentos do trabalho, o eSocial desempenha papel central nesse novo modelo. A substituição da DIRF ocorre principalmente por meio do envio dos eventos periódicos de remuneração e pagamento, com destaque para o evento S-1210 – Pagamentos de Rendimentos do Trabalho.

O evento S-1210 é responsável por informar ao eSocial os valores efetivamente pagos aos beneficiários, bem como as retenções de Imposto de Renda na Fonte (IRRF) ocorridas no momento do pagamento. Diferentemente do evento S-1200 – Remuneração do Trabalhador, que registra os valores da folha de pagamento no regime de competência, o S-1210 reflete o regime de caixa, ou seja, a data em que o rendimento foi efetivamente pago ao trabalhador ou beneficiário. Essa informação é essencial para a apuração correta do IRRF, uma vez que o imposto é calculado com base no momento do pagamento.

O evento S-1210 é responsável por informar ao eSocial os valores efetivamente pagos aos beneficiários, bem como as retenções de Imposto de Renda na Fonte (IRRF) ocorridas no momento do pagamento. Diferentemente do evento S-1200 – Remuneração do Trabalhador, que registra os valores da folha de pagamento no regime de competência, o S-1210 reflete o regime de caixa, ou seja, a data em que o rendimento foi efetivamente pago ao trabalhador ou beneficiário. Essa informação é essencial para a apuração correta do IRRF, uma vez que o imposto é calculado com base no momento do pagamento.

Após o envio desses eventos pelas empresas, o ambiente do eSocial realiza o processamento das informações e gera eventos de retorno ou totalização, que apresentam os valores apurados pelo sistema. Entre esses retornos, destaca-se o evento S-5002 – Imposto de Renda Retido na Fonte, que consolida as informações relativas ao IRRF por beneficiário.

O evento S-5012 – Imposto de Renda Retido na Fonte Consolidado por Contribuinte é considerado o principal evento de retorno relacionado à substituição da DIRF, pois nele são detalhados elementos fundamentais que antes compunham a declaração anual, tais como:

- identificação do beneficiário (CPF);

- tipo de rendimento pago;

- base de cálculo do imposto de renda;

- deduções consideradas no cálculo;

- valor do IRRF efetivamente retido;

- período de apuração.

Essas informações são processadas e disponibilizadas para fins de controle fiscal e cruzamento de dados pela Receita Federal, substituindo a necessidade de consolidação anual por meio da DIRF. Na prática, isso significa que os dados que antes eram informados apenas uma vez ao ano passam agora a ser reportados e validados mensalmente, aumentando o nível de rastreabilidade e consistência das informações prestadas.

Além do S-5002, o eSocial também gera outros eventos de retorno que auxiliam na consolidação das informações transmitidas.

Entre eles, destacam-se:

- S-5001 – Informações das Contribuições Sociais por Trabalhador – Que apresenta as bases e valores de contribuições previdenciárias apuradas individualmente;

- S-5011 – Informações das Contribuições Sociais Consolidadas por Contribuinte – Que reúne os valores previdenciários da empresa e serve de base para a geração da DCTFWeb.

Dessa forma, a substituição da DIRF representa uma mudança significativa na forma de prestação de informações fiscais no país. O modelo anterior, baseado em uma declaração anual consolidada, dá lugar a um sistema digital, integrado e contínuo, no qual os dados são transmitidos e validados ao longo do ano por meio do eSocial e da EFD-Reinf, garantindo maior transparência, padronização

Como ficou agora (estrutura mensal)

Como ficou agora (estrutura mensal)

Com o fim do PGD da DIRF, as informações passaram a ser enviadas mensalmente pelos eventos dos sistemas digitais:

No eSocial (pessoas físicas)

No eSocial (pessoas físicas)

Principais eventos:

- S-1000 – Informações do Empregador/Contribuinte/Órgão Público

- S-1200 – Remuneração de Trabalhador vinculado ao Regime Geral de Previd. Social

- S-1210 – Pagamentos de Rendimentos do Trabalho

- S-1202 – Remuneração de Servidor vinculado ao Regime Próprio de Previd. Social/ S-1207 – Benefícios – Entes Públicos

- S-2299 – Desligamento/ S-2399 – Trabalhador Sem Vínculo de Emprego/Estatutário – Término

- S-2500 – Processo Trabalhista

- S-2501 – Informações de Tributos Decorrentes de Processo Trabalhista

Esses eventos informam:

- Rendimentos Tributáveis

- Deduções

- IRRF

- Base de Cálculo

Na EFD-Reinf (pessoas jurídicas e outros pagamentos)

Principais eventos:

- R-4010 – Pagamentos/créditos a Pessoa Física

- R-4020 – Pagamentos/créditos a Pessoa Jurídica

Atenção aos Retorno dos Eventos

Com a substituição da DIRF – Declaração do Imposto sobre a Renda Retido na Fonte e a centralização das informações de rendimentos e retenções no eSocial, torna-se fundamental que as empresas realizem o acompanhamento atento dos eventos de retorno gerados após o processamento das informações enviadas ao sistema. Esses retornos demonstram como os dados foram processados pelo ambiente nacional e são utilizados pela Receita Federal do Brasil para fins de controle fiscal, cruzamento de informações e composição de bases que substituem a antiga declaração anual.

Nesse contexto, merecem atenção especial os eventos

- S-5002 – Imposto de Renda Retido na Fonte por Trabalhador e

- S-5012 – Imposto de Renda Retido na Fonte Consolidado por Contribuinte.

O evento S-5002 apresenta o detalhamento do IRRF apurado individualmente por trabalhador, demonstrando informações como base de cálculo do imposto, deduções consideradas e o valor efetivamente retido. Esse retorno permite que a empresa verifique se as informações enviadas nos eventos de remuneração e pagamento foram corretamente processadas pelo eSocial, garantindo que os valores de imposto estejam consistentes com os cálculos realizados na folha de pagamento.

Já o evento S-5012 apresenta uma visão consolidada das retenções de IRRF no nível do contribuinte, reunindo os valores totais do imposto de renda retido na fonte no período de apuração. Esse retorno permite acompanhar os montantes globais informados ao sistema e funciona como um importante instrumento de conferência dos valores declarados.

É importante destacar que uma incidência incorreta nas rubricas da folha pode gerar impactos diretos nas informações declaradas, refletindo em divergências nos valores de IRRF apurados nos eventos de retorno. Por esse motivo, torna-se essencial que as empresas realizem a revisão das rubricas cadastradas e enviadas ao eSocial por meio do evento S-1010 – Tabela de Rubricas, garantindo que as incidências tributárias estejam corretamente parametrizadas.

Com a adoção do leiaute S-1.3 do eSocial e o avanço do processo de substituição da DIRF, recomenda-se que as organizações revisitem as rubricas existentes em suas bases de dados, avaliando especialmente as incidências relacionadas ao Imposto de Renda. Essa revisão contribui para assegurar que as informações transmitidas ao sistema estejam corretas, evitando inconsistências nos eventos de retorno e garantindo maior confiabilidade nos dados processados pela Receita Federal.

![]() Não deixe de acessar a tabela 21 do eSocial e conferir.

Não deixe de acessar a tabela 21 do eSocial e conferir.

CRUZAMENTO DAS OBRIGAÇÕES

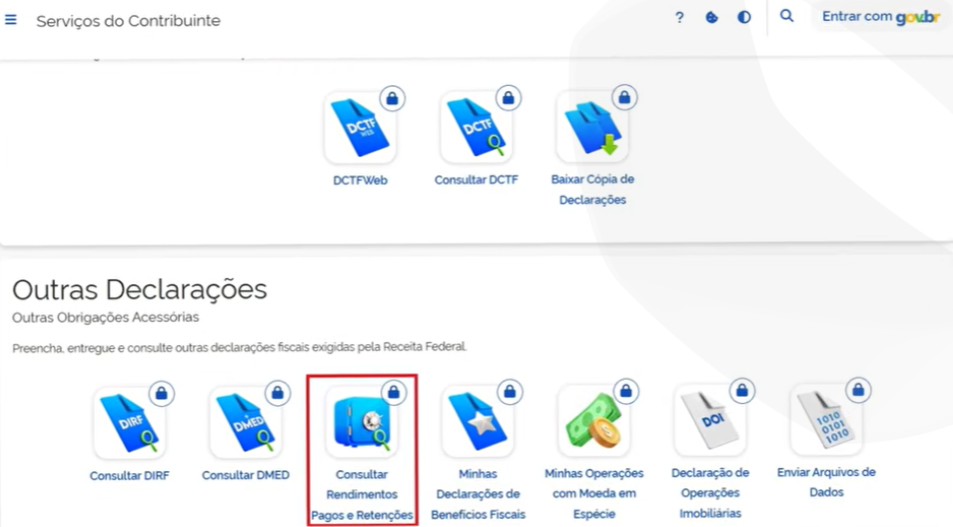

Extrator da DIRF – Demonstrativo Consolidado

Extrator da DIRF – Demonstrativo Consolidado

O Demonstrativo Consolidado disponibilizado pela Receita Federal do Brasil no Portal de Serviços da Receita Federal é um relatório gerado a partir das informações enviadas ao eSocial e à EFD-Reinf, que consolida os dados de rendimentos pagos e impostos retidos na fonte.

Esse demonstrativo foi criado justamente no contexto da substituição da DIRF – Declaração do Imposto sobre a Renda Retido na Fonte, permitindo que empresas e responsáveis pela declaração visualizem de forma consolidada as informações declaradas mensalmente.

DMED (Declaração de Serviços Médicos)

A DMED é uma obrigação acessória destinada a informar os gastos com serviços médicos realizados por pessoas físicas. Empresas e profissionais de saúde, como médicos, dentistas, clínicas e hospitais, devem enviar a DMED anualmente, detalhando os valores recebidos por serviços prestados a pacientes.

- Objetivo da DMED: Permitir que a Receita Federal tenha o controle sobre as despesas médicas deduzidas pelos contribuintes em suas declarações de Imposto de Renda.

- Cruzamento com o IRPF: Os valores informados na DMED precisam ser compatíveis com aqueles declarados pelos contribuintes no IRPF. Isso significa que, ao informar as despesas médicas no IRPF, o contribuinte deve assegurar que as informações da DMED estejam corretas e que os valores conferem com os recibos e notas fiscais emitidos pelos prestadores de serviços médicos.

IRPF (Imposto de Renda de Pessoa Física)

A IRPF é a declaração onde os contribuintes informam todos os seus rendimentos, despesas e tributos pagos ou retidos, incluindo as deduções permitidas, como as despesas médicas (informadas via DMED) e as retenções na fonte (informadas via DIRF).

- Objetivo do IRPF: Declarar os rendimentos anuais, as despesas e os tributos pagos, para apurar o imposto de renda devido ou eventual restituição.

- Cruzamento com a DMED e DIRF: O contribuinte deve declarar os rendimentos e as retenções na fonte conforme as informações contidas na DIRF. Além disso, as despesas médicas informadas na DMED também devem ser refletidas no IRPF, permitindo que o contribuinte deduza esses valores da base de cálculo do imposto.

TUDO QUE VOCÊ PRECISA SABER SOBRE O DEMONSTRATIVO CONSOLIDADO

O Demonstrativo Consolidado disponibilizado pela Receita Federal do Brasil no Portal de Serviços da Receita Federal foi criado no contexto da substituição da DIRF – Declaração do Imposto sobre a Renda Retido na Fonte. Ele reúne as informações de rendimentos pagos e retenções de imposto de renda enviadas pelas empresas por meio do eSocial e da EFD-Reinf.

Esse demonstrativo funciona como um relatório de conferência, permitindo que as fontes pagadoras visualizem como a Receita Federal está consolidando os dados transmitidos mensalmente. A partir dessas informações, o órgão realiza cruzamentos fiscais e alimenta bases utilizadas para outras finalidades, como a declaração pré-preenchida do imposto de renda da pessoa física.

Entretanto, é importante destacar que até o momento o demonstrativo disponibilizado pela Receita Federal apresenta apenas informações consolidadas, ou seja, somente os totais apurados. O relatório ainda não traz o detalhamento por beneficiário ou por tipo de rendimento, como ocorria na estrutura tradicional da DIRF gerada pelo antigo programa PGD.

Na prática, isso significa que as empresas conseguem visualizar no portal os valores totais de rendimentos e de IRRF processados pelo ambiente da Receita, mas sem a abertura analítica por CPF ou CNPJ dos beneficiários. Dessa forma, o demonstrativo atual tem caráter mais gerencial e de acompanhamento dos totais informados, servindo como um indicativo de que os dados enviados pelos eventos do eSocial e da EFD-Reinf foram recepcionados e consolidados pelo sistema.

Essa limitação reforça a importância de as empresas manterem controles internos e conferências diretamente nos eventos enviados aos sistemas, especialmente nos eventos de pagamento do eSocial, como o S-1210, que são a principal fonte das informações de rendimentos e retenções de IRRF nesse novo modelo de prestação de informações à Receita Federal.

Como acessar o Demonstrativo Consolidado

Como acessar o Demonstrativo Consolidado

O acesso é realizado seguindo os passos abaixo:

- Acesse o Portal de Serviços da Receita Federal.

- Faça login utilizando certificado digital da empresa ou procuração digital vinculada ao CNPJ.

- No menu de serviços, acesse a área relacionada a Declarações e Demonstrativos.

- Localize a opção referente ao Demonstrativo Consolidado das Informações de Rendimentos e IRRF.

- Selecione o período de apuração desejado para visualização das informações.

Forma de apresentação das informações

Atualmente, o demonstrativo disponibilizado pela Receita Federal apresenta apenas os valores consolidados, ou seja, os totais de rendimentos e de imposto de renda retido na fonte processados no período. Até o momento, o relatório não apresenta o detalhamento analítico por beneficiário, como ocorria na estrutura da antiga DIRF gerada pelo programa PGD.

Dessa forma, o demonstrativo funciona como uma ferramenta de acompanhamento e conferência dos totais processados pelo sistema, permitindo que as empresas verifiquem se os valores informados nos eventos do eSocial e da EFD-Reinf foram corretamente recepcionados e consolidados pela Receita Federal.

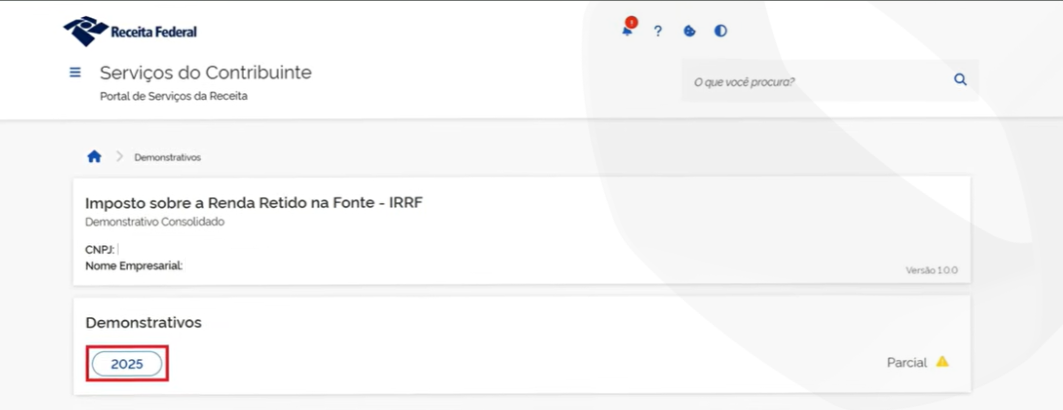

![]() Na tela de Demonstrativos Anuais, disponível no Portal de Serviços da Receita Federal da Receita Federal do Brasil, são apresentados os demonstrativos organizados por ano-calendário, reunindo as informações de rendimentos e retenções de Imposto de Renda na Fonte transmitidas pelos contribuintes.

Na tela de Demonstrativos Anuais, disponível no Portal de Serviços da Receita Federal da Receita Federal do Brasil, são apresentados os demonstrativos organizados por ano-calendário, reunindo as informações de rendimentos e retenções de Imposto de Renda na Fonte transmitidas pelos contribuintes.

Nesse ambiente, o sistema exibe um demonstrativo para cada ano, permitindo que a empresa visualize os valores consolidados processados pela Receita Federal a partir das informações enviadas por meio do eSocial e da EFD-Reinf, que passaram a substituir a DIRF – Declaração do Imposto sobre a Renda Retido na Fonte.

Outro ponto importante é que o demonstrativo pode aparecer com a indicação de informação parcial. Isso ocorre porque os dados ainda estão em processo de recepção e consolidação pela Receita Federal, à medida que os eventos são transmitidos e processados nos sistemas do governo.

Dessa forma, enquanto todas as informações do período ainda não tiverem sido completamente processadas, o sistema poderá apresentar o demonstrativo com status parcial, sendo atualizado conforme novos eventos forem recepcionados e consolidados pelo ambiente da Receita.

Por esse motivo, é recomendável que as empresas acompanhem periodicamente esses demonstrativos, garantindo que os valores apresentados estejam alinhados com as informações transmitidas ao eSocial e à EFD-Reinf ao longo do ano.

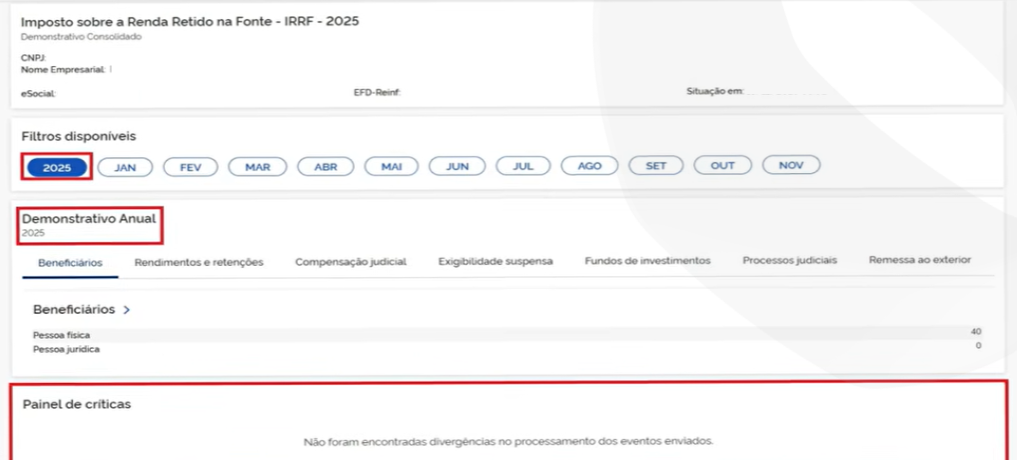

![]() Ao acessar o ano calendário na tela de Demonstrativos Anuais do Portal de Serviços da Receita Federal, disponibilizado pela Receita Federal do Brasil, o usuário terá acesso ao Demonstrativo Anual consolidado das informações transmitidas pelos sistemas governamentais.

Ao acessar o ano calendário na tela de Demonstrativos Anuais do Portal de Serviços da Receita Federal, disponibilizado pela Receita Federal do Brasil, o usuário terá acesso ao Demonstrativo Anual consolidado das informações transmitidas pelos sistemas governamentais.

Nesse ambiente, é possível utilizar filtros por período, permitindo a visualização das informações mês a mês, de janeiro a dezembro, conforme os dados processados a partir das informações enviadas ao eSocial e à EFD-Reinf, que compõem a base de dados utilizada na substituição da DIRF – Declaração do Imposto sobre a Renda Retido na Fonte.

O demonstrativo também apresenta um painel de críticas, responsável por indicar possíveis inconsistências identificadas no processamento das informações. Entre as principais validações apresentadas nesse painel estão situações como CPF inválido ou incorreto e falta de preenchimento de dados obrigatórios, permitindo que o contribuinte identifique eventuais problemas nas informações transmitidas.

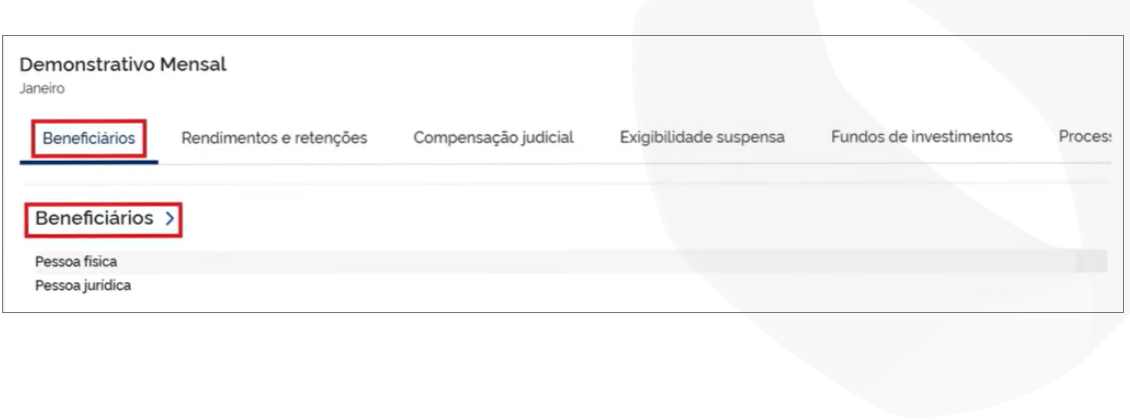

![]() Além disso, o sistema disponibiliza indicadores com a quantidade de beneficiários informados, segregando os registros entre pessoas físicas e pessoas jurídicas. Esses dados permitem que a empresa tenha uma visão geral da quantidade de beneficiários considerados no demonstrativo, facilitando o acompanhamento e a conferência das informações consolidadas pela Receita Federal.

Além disso, o sistema disponibiliza indicadores com a quantidade de beneficiários informados, segregando os registros entre pessoas físicas e pessoas jurídicas. Esses dados permitem que a empresa tenha uma visão geral da quantidade de beneficiários considerados no demonstrativo, facilitando o acompanhamento e a conferência das informações consolidadas pela Receita Federal.

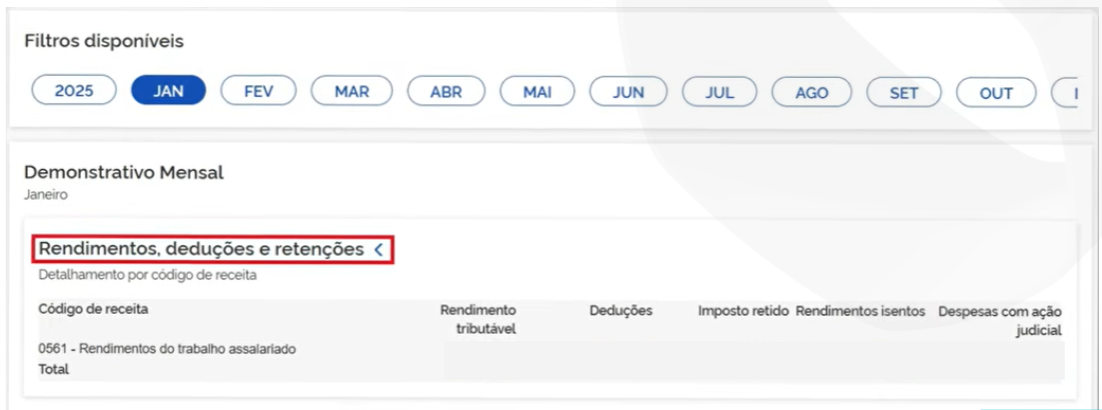

![]() Os rendimentos tributáveis correspondem ao total de valores pagos ou creditados aos beneficiários que estão sujeitos à incidência do Imposto de Renda Retido na Fonte (IRRF), conforme as regras estabelecidas pela Receita Federal do Brasil.

Os rendimentos tributáveis correspondem ao total de valores pagos ou creditados aos beneficiários que estão sujeitos à incidência do Imposto de Renda Retido na Fonte (IRRF), conforme as regras estabelecidas pela Receita Federal do Brasil.

As deduções referem-se às despesas que podem ser abatidas da base de cálculo do imposto, reduzindo o valor sobre o qual o IRRF será apurado. Entre os exemplos mais comuns estão as contribuições à previdência oficial ou privada e os valores relacionados a dependentes, quando aplicável.

As retenções na fonte representam o valor do imposto de renda efetivamente retido pela fonte pagadora no momento do pagamento ou crédito do rendimento ao beneficiário.

Já os rendimentos isentos correspondem aos valores que, por determinação legal, não estão sujeitos à tributação do imposto de renda, sendo classificados como isentos ou não tributáveis quando aplicável.

Também é possível realizar filtros por código de recolhimento, permitindo a visualização das informações de acordo com o tipo de retenção de Imposto de Renda na Fonte (IRRF) informado. Esse recurso facilita a análise dos valores declarados, possibilitando identificar e conferir os rendimentos, deduções e retenções vinculados a cada código de recolhimento específico.

RETIFICAÇÃO DE EVENTOS

Caso, durante a conferência, sejam identificadas inconsistências no Demonstrativo Consolidado, é importante verificar como essas informações estão sendo apresentadas no retorno do S-5002 – Imposto de Renda Retido na Fonte por Trabalhador do eSocial. Esse evento demonstra como o sistema processou os valores de IRRF por beneficiário e auxilia na identificação da origem das divergências.

Um dos problemas mais recorrentes observados está relacionado às incidências incorretas das rubricas informadas no eSocial, o que pode impactar diretamente a classificação dos rendimentos e, consequentemente, os valores apresentados no demonstrativo consolidado.

Nesse contexto, é importante observar a classificação prevista na Tabela 21 – Natureza das Rubricas do eSocial. De forma geral:

-

Rendimentos tributáveis correspondem aos códigos 11, 12, 13 e 14;

-

Rendimentos não tributáveis estão vinculados ao código 9 e aos códigos da família 7X a 7XX.

Também é importante destacar que verbas informativas, que transitam pela folha de pagamento apenas para fins de registro, não precisam constar no Informe de Rendimentos. Nesses casos, recomenda-se que essas rubricas sejam classificadas com incidência 9 (não tributável). Embora possam transitar pela folha para fins de controle interno, essas informações não são necessárias para a apuração das retenções de IRRF utilizadas pela Receita Federal, nem para compor os dados que substituem a antiga DIRF – Declaração do Imposto sobre a Renda Retido na Fonte.

Caso seja identificado erro na classificação da rubrica, será necessário realizar a atualização da tabela de rubricas por meio do envio de um novo evento S-1010 – Tabela de Rubricas, corrigindo as incidências informadas. Após essa atualização, também será necessária a retificação da folha de pagamento nos meses em que ocorreu a inconsistência, para que as informações sejam reprocessadas pelo ambiente do eSocial e reflitam corretamente nos eventos de retorno e nos demonstrativos consolidados utilizados pela Receita Federal do Brasil.

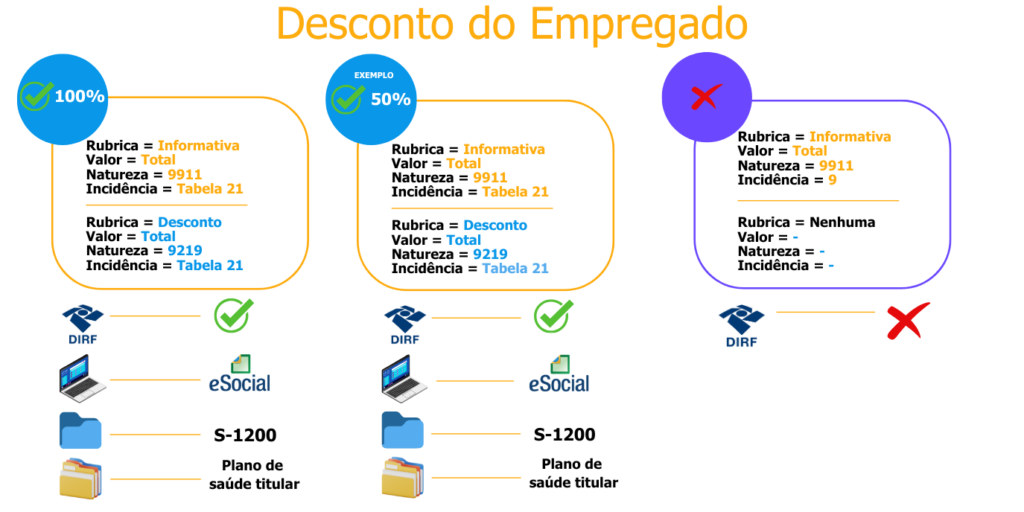

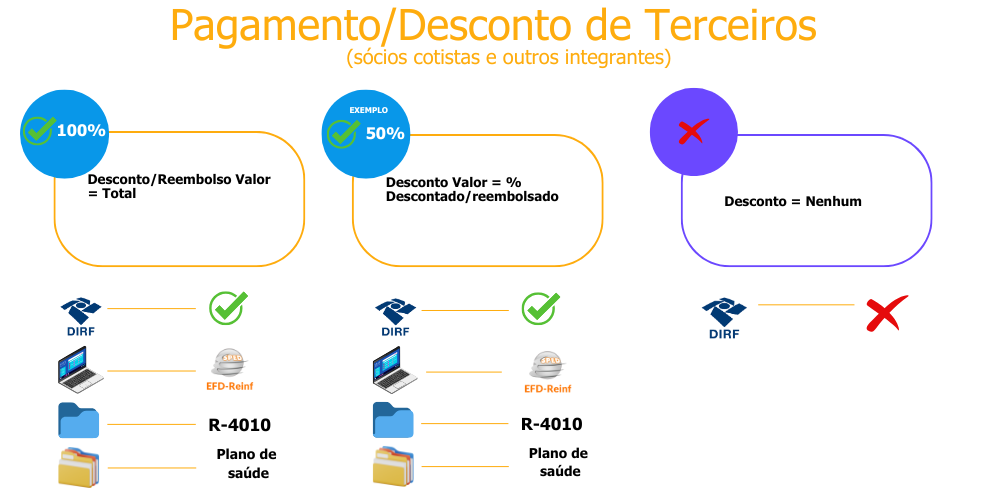

INFORMAÇÕES DE PLANO DE SAÚDE NO ESOCIAL E NA EFD REINF

No contexto da folha de pagamento e da prestação de informações fiscais, os valores referentes a planos de saúde precisam ser detalhados corretamente para fins de dedução e conformidade com a legislação.

1️⃣ Rubricas Informativas

- São parcelas que não integram a remuneração do trabalhador.

- Devem ser discriminadas na folha de pagamento, mesmo sem impacto no cálculo da remuneração ou dos encargos trabalhistas.

- Essas informações são relevantes para fins de auditoria e transparência.

2️⃣ Desconto de Plano de Saúde

- Refere-se à parte descontada do empregado ou pró-labore (sócio retirante).

- Pode ser utilizada como dedução na Declaração de Ajuste Anual (DAA) do Imposto de Renda, reduzindo a base tributável do trabalhador.

- Importante que esteja corretamente registrado na folha de pagamento para que o colaborador tenha o benefício fiscal.

INFORME DE RENDIMENTOS

O Informe de Rendimentos é o documento fornecido pela fonte pagadora aos beneficiários com o objetivo de demonstrar os valores de rendimentos pagos, deduções e o Imposto de Renda Retido na Fonte (IRRF) ao longo do ano calendário. Essas informações são utilizadas pelos contribuintes para o preenchimento da declaração de imposto de renda da pessoa física e também servem como referência para conferência dos dados que constam nos sistemas da Receita Federal do Brasil.

Mesmo com as mudanças na forma de prestação das informações ao fisco — especialmente com a substituição da DIRF e a transmissão mensal de dados por meio do eSocial e da EFD-Reinf a obrigatoriedade de disponibilização do Informe de Rendimentos aos beneficiários permanece vigente.

Nesse contexto, é importante destacar que a Lei nº 2.060/2021 continua em vigor e mantém a obrigação de que as fontes pagadoras forneçam o Informe de Rendimentos aos seus beneficiários, garantindo que trabalhadores, prestadores de serviço e demais recebedores de rendimentos tenham acesso às informações necessárias para a correta prestação de contas com a Receita Federal.

Além disso, o prazo para entrega do Informe de Rendimentos permanece inalterado, devendo ser disponibilizado até o último dia útil do mês de fevereiro do ano subsequente ao ano calendário a que se referem as informações.

É importante ressaltar que a legislação também prevê penalidades para o descumprimento dessa obrigação. A fonte pagadora que deixar de fornecer o comprovante aos beneficiários dentro do prazo estabelecido, ou que o fornecer com inexatidão, fica sujeita ao pagamento de multa no valor de R$ 41,43 por comprovante.

Além disso, caso a fonte pagadora preste informação falsa sobre rendimentos pagos, deduções ou valores de IRRF, poderá ser aplicada multa de 300% sobre cada valor omitido ou acrescido que resulte em indevida redução do imposto a pagar ou em indevido aumento do imposto a restituir ou compensar, sem prejuízo de outras penalidades administrativas ou criminais. A mesma penalidade também se aplica ao beneficiário que se utilizar dessas informações sabendo, ou devendo saber, que são falsas.

Dessa forma, o Informe de Rendimentos continua sendo um documento essencial tanto para os contribuintes quanto para as empresas, exigindo atenção na elaboração e na conferência das informações, a fim de garantir a correta prestação de dados à Receita Federal e evitar inconsistências ou penalidades.

TOTVS RESPONDE

A TOTVS trabalha de forma Rápida e Prática para te ajudar! Consulte nosso cronograma de eventos e participe!

Destaques do blog

A Prefeitura de São Paulo publicou a versão 3.3.7 do Manual de Utilização do Web Service da NFS-e, documento que estabelece as especificações e critérios técnicos para integr...

Foi publicado no Diário Oficial da União de 24 de junho de 2026 o Ato COTEPE/ICMS nº 69/2026, que altera o Ato COTEPE/ICMS nº 44/2018 e oficializa as atualizações promovidas pe...

Em 23 de junho de 2026, foi publicada a Nota Técnica 2026.001 v.1.02a, que promove ajustes nas especificações técnicas do Provedor de Assinatura e Autorização (PAA) para a NF-e...

Foi publicada a versão 1.60 do Informe Técnico 2025.002, documento que consolida e atualiza as tabelas utilizadas na implementação da Reforma Tributária do Consumo (RTC) nos Doc...

O Comitê Gestor do IBS (CGIBS) e a Receita Federal do Brasil (RFB) disponibilizaram em seus portais oficiais a versão 1.1.0 da documentação técnica da Declaração de Regimes Es...

O Ministério do Trabalho e Emprego (MTE) informou que, em caráter excepcional, a abertura do ciclo referente à competência agosto de 2026 da plataforma Crédito do Trabalhador n�...

Foi publicado em 19 de junho de 2026, no Portal oficial do Comitê Gestor do IBS, o Ato Conjunto RFB/CGIBS nº 3/2026, que autoriza a divulgação oficial da documentação técnica ...

A Receita Federal do Brasil publicou, em 19 de junho de 2026, a Instrução Normativa RFB nº 2.329/2026, que altera dispositivos da Instrução Normativa RFB nº 2.228/2024, respons...

Foi disponibilizada a versão 12.1.7 do programa da Escrituração Contábil Fiscal (ECF), que passa a ser a versão oficial para a transmissão das obrigações referentes ao ano-ca...

O Ministério do Trabalho comunica que a partir de 23 de junho de 2026 será viabilizada a oferta de garantias pelo trabalhador em operações de crédito. A funcionalidade poderá s...

A Receita Federal do Brasil e o Comitê Gestor do IBS publicaram a minuta da versão 1.0.1 do Manual de Orientação ao Desenvolvedor da Declaração de Regimes Específicos (DeRE), ...

O ENCAT publicou, em 16 de junho de 2026, novos pacotes de schemas para o Conhecimento de Transporte Eletrônico (CT-e) e para o Bilhete de Passagem Eletrônico (BP-e), trazendo ajus...