eSocial

Escrituração Digital das Obrigações Fiscais e Previdenciárias e Trabalhistas

MENU

O QUE É A ESCRITURAÇÃO?

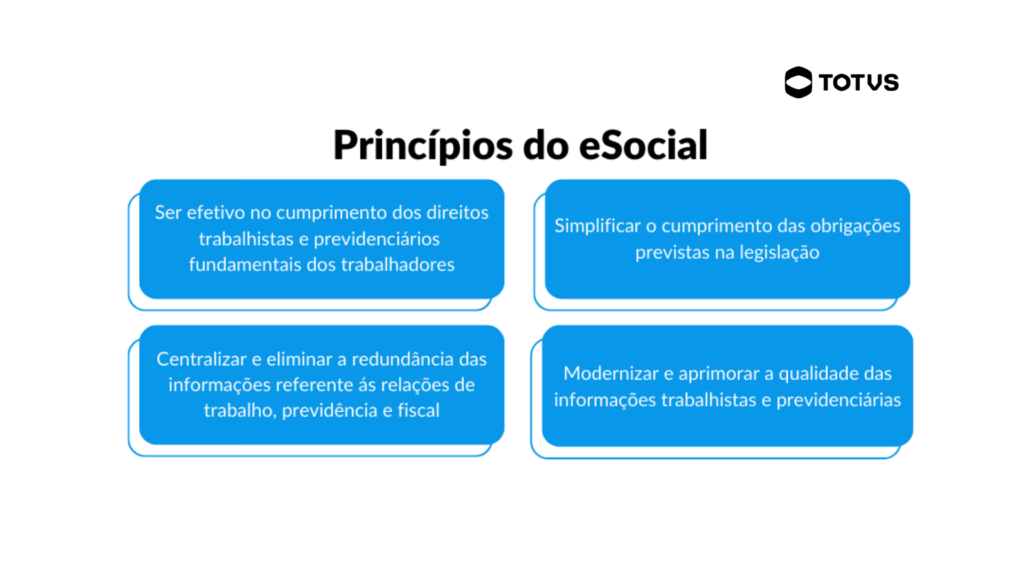

O Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial) é um projeto do Sistema Público de Escrituração Digital (Sped), executado pelo Governo Federal.

Seu principal objetivo é manter um ambiente único e virtual que possa receber do empregador, todas as informações relacionados aos seus empregados, estatutários, autônomos, cooperados entre outros, o eSocial está de forma gradativa absorvendo diversas obrigações acessórias existentes.

Através da plataforma, o Governo Federal e demais órgãos participantes do projeto, poderão utilizar as informações prestadas para fins de realização de fiscalização mais assertivas, acompanhamento, estudos relacionados ao trabalho, além da apuração dos tributos e impostos relacionados aos empregados.

Vale ressaltar que o eSocial não se trata de uma nova obrigação, ou até mesmo realiza a alterações na legislação já existente, se trata de uma forma única e padronizada de receber as informações de cada obrigações acessórias já existente.

OBRIGATORIEDADE DE ENVIO

Conforme instruções do Governo, estão obrigados a fazer o envio das informações todos dessa lista:

a) O empregador, inclusive o doméstico, a empresa e os que forrem-lhes equiparados em lei;

b) O segurado especial;

c) As pessoas jurídicas de direito público da União, dos Estados, do Distrito Federal e dos Municípios.

As demais pessoas jurídicas e físicas que pagarem ou creditarem por si rendimentos sobre os quais tenha incidido retenção do Imposto sobre a Renda Retido na Fonte (IRRF), ainda que em um único mês do ano-calendário.

A prestação de informação ao eSocial pelas Microempresas (ME) e Empresas de Pequeno Porte (EPP), optantes pelo Simples Nacional, e pelo Microempreendedor Individual (MEI) com empregado, pelo segurado especial e pelo produtora rural pessoa física será definido em atos específicos, conforme os prazos previstos nas regras aplicáveis aos demais.

Cumpre esclarecer que, empresa é o empresário ou a sociedade que assume o risco de atividade econômica urbana ou rural, com fins lucrativos ou não, bem como os órgãos e entidades da administração pública direta ou indireta.

Além disso, equipara-se a empresa para fins de cumprimento de obrigações previdenciárias:

- O contribuinte individual, em relação ao segurado que lhe presta serviços;

- A cooperativa;

- A associação ou a entidade de qualquer natureza ou finalidade, inclusive o condomínio;

- A missão diplomática e a repartição consular de carreiras estrangeiras;

- O operador portuário e o Órgão Gestor de Mão de Obra (OGMO);

- O proprietário do imóvel, o incorporador ou o dono de obra de construção civil, quando pessoa física, em relação a segurado que lhe presta serviços.

CRONOGRAMA DE IMPLANTAÇÃO

O cronograma do eSocial é a estratégia que o Comitê Gestor desenvolveu para orientar as empresas sobre a entrega das informações.

Ele foi dividido em grupos de empresas por faturamento e fases de tipos de informações a serem transmitidas, esse escalonamento oferece às empresas a oportunidade de se organizarem melhor na preparação de seus dados.

Além disso, contribui para um ambiente de recepção de informações mais eficiente, evitando sobrecarga no ambiente de recepção.

EVENTOS - PRAZOS

Eventos de Tabela

São eventos que identificam o empregador/contribuinte/órgão público, contendo dados básicos de sua classificação fiscal e de sua estrutura administrativa.

Estes eventos complementam a estrutura da base de dados, sendo responsáveis por uma série de informações que validam os eventos não periódicos e periódicos, e buscam otimização na geração dos arquivos e no armazenamento das informações no Ambiente Nacional do eSocial, por serem utilizadas em mais de um evento do sistema ou por se repetirem em diversas partes do layout.

- S-1000 – Informações do Empregador/Contribuinte/Órgão Público

- S-1005 – Tabela de Estabelecimentos, Obras ou Unidades de Órgãos Públicos

- S-1010 – Tabela de Rubricas

- S-1020 – Tabela de Lotações Tributárias

- S-1070 – Tabela de Processos Administrativos/Judiciais

Prazo de Entrega

Os eventos de tabela devem ser transmitidos ao eSocial em sua primeira utilização, pois levam as informações cadastrais e tributárias da empresa, exceto o evento S-1070 – Tabela de Processos Administrativos, que deve ser informado quando a decisão do processo administrativo for procedente.

Eventos Periódicos

São aqueles que tem periodicidade definida, geralmente mensais, com informações de folha de pagamento, apuração de outros fatos geradores de contribuições previdenciárias como, do imposto sobre a renda retido na fonte, sobre pagamentos realizados a pessoa física, etc.

- S-1200 – Remuneração de Trabalhador vinculado ao Regime Geral de Previd. Social

- S-1202 – Remuneração de Servidor vinculado ao Regime Próprio de Previd. Social

- S-1207 – Benefícios – Entes Públicos

- S-1210 – Pagamentos de Rendimentos do Trabalho

- S-1260 – Comercialização da Produção Rural Pessoa Física

- S-1270 – Contratação de Trabalhadores Avulsos Não Portuários

- S-1280 – Informações Complementares aos Eventos Periódicos

- S-1298 – Reabertura dos Eventos Periódicos

- S-1299 – Fechamento dos Eventos Periódicos.

Prazo de Entrega

Os eventos periódicos devem ser transmitidos ao eSocial, de forma geral, todo dia 15 do mês subsequente ao ocorrência, excedo o evento S-1299 – Fechamento dos Eventos Periódicos que para o segurado especial e MEI deve ser transmitido no 7º dia do mês subsequente.

Importante: Quando a data de entrega coincidir com um dia não útil (final de semana ou feriado), o declarante poderá postergar a entrega, pois o prazo foi estendido para o primeiro dia útil subsequente ao dia 15.

Eventos Não Periódicos

São aqueles que não têm uma data pré-fixada para ocorrer, dependem de acontecimentos na relação entre o empregador e o empregado que influenciam no reconhecimento de direitos e no cumprimento de deveres trabalhistas, previdenciários e fiscais como, por exemplo:

Admissão/ingresso de um empregado/servidor, a alteração de salário, a exposição do trabalhador a agentes nocivos e o desligamento, entre outros.

- S-2190 – Registro Preliminar de Trabalhador

- S-2200 – Cadastramento Inicial do Vínculo e Admissão/Ingresso de Trabalhador

- S-2205 – Alteração de Dados Cadastrais do Trabalhador

- S-2206 – Alteração de Contrato de Trabalho/Relação Estatutária

- S-2210 – Comunicação de Acidente de Trabalho

- S-2220 – Monitoramento da Saúde do Trabalhador

- S-2230 – Afastamento Temporário

- S-2231 – Cessão/Exercício em Outro Órgão

- S-2240 – Condições Ambientais do Trabalho – Agentes Nocivos

- S-2298 – Reintegração/Outros Provimentos

- S-2299 – Desligamento

- S-2300 – Trabalhador Sem Vínculo de Emprego/Estatutário – Início

- S-2306 – Trabalhador Sem Vínculo de Emprego/Estatutário – Alteração Contratual

- S-2399 – Trabalhador Sem Vínculo de Emprego/Estatutário – Término

- S-3000 – Exclusão de Eventos

- S-8200 – Anotação Judicial do Vínculo

- S-8299 – Baixa Judicial do Vínculo

Prazo de Entrega

O prazo de transmissão desses eventos não periódicos quando ocorrer o fator gerador da ocorrência é de até o 15º do mês subsequente, com exceção do evento S-2299 – Desligamento que deve ser transmitido em até 10 dias do desligamento e do evento S-2210 Comunicação de acidente de trabalho, que deve ser informado o mais rápido possível quando constatado a ocorrência.

Eventos Benefícios

Conjunto de eventos responsáveis por conter as informações contratais e beneficiárias de entes públicos.

- S-2400 – Cadastro de Beneficiário – Entes Públicos – Início

- S-2405 – Cadastro de Beneficiário – Entes Públicos – Alteração

- S-2410 – Cadastro de Benefício – Entes Públicos – Início

- S-2416 – Cadastro de Benefício – Entes Públicos – Alteração

- S-2418 – Reativação de Benefício – Entes Públicos

- S-2420 – Cadastro de Benefício – Entes Públicos – Término

Prazo de Entrega

Os eventos periódicos devem ser transmitidos ao eSocial, de forma geral, todo dia 15 do mês subsequente ao ocorrência.

Importante: Quando a data de entrega coincidir com um dia não útil (final de semana ou feriado), o declarante poderá postergar a entrega, pois o prazo foi estendido para o primeiro dia útil subsequente ao dia 15.

Eventos Processos Trabalhistas

- S-2500 – Processo Trabalhista

- S-2501 – Informações de Tributos Decorrentes de Processo Trabalhista

- S-3500 – Exclusão de Eventos – Processo Trabalhista

- S-5501 – Informações Consolidadas de Tributos Decorrentes de Processo Trabalhista

- S-5503 – Informações do FGTS por Trabalhador em Processo Trabalhista

Prazo de Entrega

Os eventos da família S-25XX Processo Trabalhista, devem ser transmitidos de forma geral até o 15º dia do mês do trânsito em julgado do processo, importante verificar ser não há orientações jurídicas quanto a transmissão dos eventos.

Importante: Quando a data de entrega coincidir com um dia não útil (final de semana ou feriado), o declarante poderá postergar a entrega, pois o prazo foi estendido para o primeiro dia útil subsequente ao dia 15.

Eventos Totalizadores

São os eventos de retorno do eSocial.

- S-5001 – Informações das Contribuições Sociais por Trabalhador

- S-5002 – Imposto de Renda Retido na Fonte por Trabalhador

- S-5003 – Informações do FGTS por Trabalhador

- S-5011 – Informações das Contribuições Sociais Consolidadas por Contribuinte

- S-5012 – Imposto de Renda Retido na Fonte Consolidado por Contribuinte

- S-5013 – Informações do FGTS Consolidadas por Contribuinte.

Importante: Eventos atualizados conforme versão vigente.

OBRIGAÇÕES QUE SERÃO ABSORVIDAS PELO ESOCIAL

Com a entrada do projeto do eSocial, o Governo Federal foi muito claro em dizer que o seu objetivo é compor um Banco Único de Dados, com todas as informações coletadas pelas empresas. Assim, a administração dos dados ficaria centralizada e mais fácil para o governo auditar e fiscalizar.

- DIRF – Declaração do Imposto de renda Retido na Fonte

- MANAD

VERSÃO S-1.1 E VERSÃO S-1.2

Versão S-1.1 do eSocial

O layout S-1.1, foi preparado com campos e eventos que serão necessários para que o IR totalizado no eSocial alimente a DCTFWeb para a emissão da DARF juntamente com a DARF Previdenciária.

O Evento S-5002 Imposto de Renda Retido na Fonte por trabalhador que faz a totalização da base de cálculo de cada trabalhador utilizando as informações do evento de pagamento S-1210 Pagamento de rendimentos do Trabalhador.

E também dos Eventos remuneratórios;

- S-1200 Remuneração do Trabalhador – RGPS

- S-1202 Remuneração do Trabalhador – RPPS

- S-1207 Benefícios Previdenciários – RPPS

- S-2299 Desligamento

- 2399 – Trabalhador sem vínculo de empregado/estatutário – término

Esses eventos devem ser parametrizados conforme a Tabela 21 – Códigos de Incidência Tributária da Rubrica para o IRRF

O Evento S-5012 Imposto de Renda Retido na Fonte Consolidado por Contribuinte é o evento totalizador, relativo ao retorno de IRRF consolidado. Esse evento já existia na versão 2.5 e agora retornou no layout S-1.1.

É ele que dará ao empregador o somatório do que está sendo enviado para DCTFWeb referente ao valor de IR a recolher.

Versão S-1.2 do eSocial

A versão do eSocial Simplificado S-1.2 contempla o avança da escrituração, ela foi aprovada através da Portaria Conjunta RFB/MPS/MTE nº 44 de 11 de agosto de 2023. A nova versão foi ajustada para receber as informações para alimentar os eventos remuneratórios para a substituição da Declaração do Imposto de Renda Retido na Fonte (DIRF), com foco para o evento S-1210 Pagamentos de Rendimentos do Trabalho, responsável por reter grande parte das informações de IR. Além disso, a nova versão faz revisão e complementação dos eventos da família S-25XX de Processo trabalhista.

Previsão de Implantação

Ambiente de produção restrita: 18/09/2023.

Ambiente de produção: 20/11/2023.

Período de Convivência

Conforme o Layout da versão S-1.2, Período de convivência de versões (S-1.1 e S-1.2): 20/11/2023 a 21/01/2024, sendo que os eventos S-1210, S-2500 e S-2501 devem ser enviados exclusivamente na versão S-1.2 a partir do período de apuração 01/2024

O eSocial, diferentemente do que faz em relação à contribuição previdenciária, não efetua cálculo do valor devido apenas consolida o valor informado pelo declarante como efetivamente retido a título de Imposto de Renda. Esse valor é apurado através das rubricas informadas.

CONHEÇA A DCTFWEB

Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos

DCTFWeb é a Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos, essa declaração representa a confissão de débitos de contribuições previdenciárias e de contribuições destinadas a terceiros.

Foi instituída pela Instrução Normativa RFB N° 2.005, de 29 de Janeiro de 2021, e as informações prestadas tem caráter declaratório, constituindo confissão de dívida pelo declarante.

A DCTFWeb é o sistema utilizado para editar as declarações, transmiti-las e gerar os documentos de arrecadação, sua geração ocorre a partir das informações prestadas e transmitidas pelo eSocial e a EFD-Reinf

O QUE É INFORMADO NA DCTFWEB

A DCTFWEB surgiu com o intuito de substituir a SEFIP (Sistema Empresa de Recolhimento do FGTS e informações à Previdência Social) e a GFIP (Guia de Recolhimento do FGTS e de Informações à Previdência Social).

Nela são apresentadas as informações sobre as contribuições previdenciárias, assim como as contribuições de terceiros.

No que se refere às informações relativas ao Imposto de Renda Retido na Fonte (IRPF), a versão S-1.1 incorpora ajustes necessários para inclusão deste tributo na Declaração de Débitos e Créditos Tributários Federais, Previdenciários e de Outras Entidades e Fundos, conforme Instrução Normativa RFB 2.094/2022.

As informações de retenção de IRPF deverão ser declaradas na DCTFWeb a partir do período de apuração de Maio/2023.

Manual de Orientação e Leiautes

Leiaute - Versão S-1.2 (até NT05/2024) rev. 03/10/2024

Leiaute - Versão S-1.3 - NT 03/2025

Manual - Versão S-1.3 consolidada até NO 03/2025

Notas Técnicas e Notas Orientação

Notas Técnicas Versão S-1.3

- Nota Técnica v. S-1.3 N° 01/2024

- Nota Técnica v. S-1.3 N° 01/2024 revisada

- Nota Técnica v. S-1.3 N° 02/2024

- Nota Técnica v. S-1.3 N° 03/2025

Notas Orientativas Versão S-1.3

- Nota Orientativa v. S-1.3 01/2024 – (revisada em 29/10/2024)

- Nota Orientativa v. S-1.3. 02/2024

- Nota Orientativa v. S-1.3. 03/2025

Notas Técnicas Versão S-1.2:

- Nota Técnica v. S-1.2 02/2024 – 10/01/2024

- Nota Técnica v. S-1.2 01/2023 – 07/12/2023

- Nota Técnica v. S-1.2 03/2024

- Nota Técnica v. S-1.2 04/2024 Revisada

- Nota Técnica v. S-1.2 05/2024 – Revisada

Notas Orientativas Versão S-1.2:

- Nota Orientativa v. S-1.2 01/2023 – Alterações da versão S-1.2 em relação à versão S.1.1 Consolidada até a MO S-1.1 05 2023 do Manual de Orientação do eSocial – MOS, publicada em 07/07/2023 e retificada em 13/07/2023

- Nota Orientativa v. S-1.2 02/2023 – Alterações da versão do “MOS S-1.2”

- Nota Orientativa v. S-1.2 03/2023 – Alterações da versão do “MOS S-1.2 consolidada até a NO S-1.2 02 2023”

- Nota Orientativa v. S-1.2 04/2023 – Alterações da versão do “MOS S-1.2 consolidada até a NO S-1.2 03 2023

- Nota Orientativa v. S-1.2 05/2023 – Alterações da versão do “MOS S-1.2 consolidada até a NO S-1.2 04 2023

- Nota Orientativa v. S-1.2 06/2024 – Ajustes necessários para atender as alterações trazidas pela Medida Provisória nº 1202, de 2023

- Nota Orientativa S-1.2. 2024.06 REVISADA – Ajustes necessários para atender as alterações trazidas pelas Medidas Provisórias nº 1202/2023 e nº 1208/2024.

- Nota Orientativa v. S-1.2 07/2024 – Orientações sobre a prestação de informações do exame toxicológico no eSocial

TOTVS RESPONDE ESOCIAL

A TOTVS trabalha de forma Rápida e Prática para te ajudar! Consulte nosso cronograma de eventos e participe!

PRODUTOS TOTVS ESOCIAL

Conheça o Painel de Auditoria do eSocial!

Agora você que você já aprendeu como o eSocial funciona! Vamos te apresentar o Painel de Auditoria do eSocial, essa nova ferramenta vai te ajudar a centralizar as informações de limite de prazo de entrega das obrigações ao eSocial.

Com ele será possível visualizar os eventos que estarão dentro ou fora do prazo conforme a regra estabelecida pelo eSocial no TAF FULL.

Ele está disponível para todas as releases vigentes do ERP Protheus a partir do pacote acumulado do TAF de Janeiro/2022.

Ele conta como uma interface intuitiva e detalhada, filtros que vão te apoiar no controle das entregas dos eventos do eSocial, relatórios de análise em gráficos.

TOTVS Automação Fiscal

Transmissão de Documentos Eletrônicos

Home - eSocial I Protheus

Home - eSocial I RM

Home - eSocial I Datasul

Destaques do blog

A implementação da Reforma Tributária do Consumo continua avançando sobre o ecossistema nacional de Documentos Fiscais Eletrônicos (DF-es). Como parte desse processo, foi public...

Foi publicada, em 09 de junho de 2026, a Nota Técnica 2026.001 versão 1.02, documento que disciplina a implementação do Provedor de Assinatura e Autorização de Documentos Fisca...

A Receita Federal publicou a Portaria RFB nº 693, de 8 de junho de 2026, estabelecendo a reabertura extraordinária do Programa Gerador da Declaração de Contingência (PGD-C) para...

O eSocial publicou, em abril de 2026, a Nota Orientativa S-1.3 nº 09/2026, trazendo orientações aos contribuintes do SESI (Serviço Social da Indústria) e do SENAI (Serviço Naci...

Foi publicada, em 8 de junho de 2026, a Nota Técnica 2026.004 versão 1.01, promovendo alterações pontuais na implementação do CNPJ Alfanumérico no ecossistema da NF-e e NFC-e....

A TOTVS está entre as empresas habilitadas para participar da Etapa 2 do Projeto Piloto do Sistema de Apuração Assistida do Imposto sobre Bens e Serviços (IBS), iniciativa que in...

Split Payment: Receita Federal do Brasil e CGIBS publicam documentação técnica da Plataforma Pública

A Receita Federal do Brasil (RFB) e o Comitê Gestor do IBS (CGIBS) publicaram no dia 03/06/2026 a documentação técnica da Plataforma Pública do Split Payment, dando início a um...

A Secretaria-Executiva do Comitê Gestor da Nota Fiscal de Serviço Eletrônica (CGNFS-e) publicou, em 4 de junho de 2026, a Nota Técnica nº 009/2026, trazendo um conjunto abrangen...

A Receita Federal do Brasil (RFB) publicou no dia 03/06/2026 orientações sobre o tratamento dos créditos de PIS/Pasep e Cofins durante a transição para a Contribuição sobre Be...

A Receita Federal do Brasil disponibilizou, em 29 de maio de 2026, o novo Portal do Sistema Público de Escrituração Digital (Sped), agora integrado ao ambiente oficial do Governo ...

Foi publicado no Diário Oficial do Estado do Ceará no dia 01/06/2026 a Instrução Normativa SEFAZ/CE nº 59/2026 que alterou as regras para cancelamento extemporâneo do CT-e, per...

O Split Payment é um dos mecanismos previstos pela Lei Complementar nº 214/2025 para viabilizar a arrecadação dos novos tributos sobre o consumo. Nesse modelo, os valores corresp...