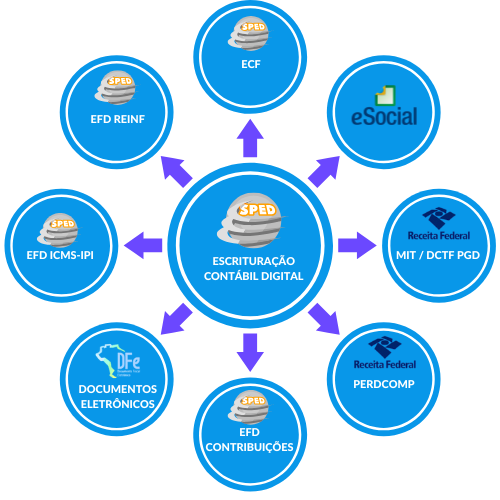

Os cruzamentos entre as obrigações acessórias podem ocorrer entre os campos, registros e blocos de uma mesma obrigação acessória, ou com outras obrigações acessórias. Vejamos abaixo as possibilidades de cruzamentos que podem ocorrer entre a ECD e outras obrigações acessórias.

ECD x eSocial

Há possibilidade de cruzamento das informações por exemplo o saldo em despesas que reduzem a base de cálculo da Contribuição Previdenciária Retida na Fonte, conforme art. 120 da IN nº 2.110/2022, que devem estar de acordo com as informações prestadas no eSocial.

ECD x EFD ICMS/IPI

Em relação ao cruzamentos de informações com a EFD ICMS/IPI, o possível cruzamento fica por conta da receita bruta declarada na ECD que deve ser compatível com a somatória das notas fiscais de saída escrituradas na EFD ICMS/IPI. Outro exemplo é em relação ao estoque, o valor total do inventário no Bloco H da EFD ICMS/IPI deve estar de acordo com o valor do estoque na ECD na data de encerramento do exercício.

ECD x EFD Contribuições

Na EFD Contribuições, os valores de créditos contabilizados devem estar de acordo com os créditos escriturados na EFD Contribuições. Outro exemplo são os saldos das receitas financeiras que serão cruzadas com o valor escriturado na EFD Contribuições.

ECD x EFD Reinf

Os cruzamentos com a EFD Reinf se dá nos valores de IRRF, PIS, COFINS e CSLL retidos devem bater com os valores reconhecidos contabilmente.

ECD x DCTF PGD (MIT – Módulo de Inserção de Tributos)

Em relação a DCTF PGD (MIT), o cruzamento de dados vem de encontro ao valor contabilizado (provisionado na ECD) cruzar com os dados declarados na DCTF PGD (MIT). Isso vale para todos os tributos retidos e declarados na DCTF PGD (MIT).

ECD x PERDCOMP

O cruzamento com a Perdcomp se dá na comparação dos saldos contábeis e os valores pedidos na declaração. Outro exemplo é no valor pago indevidamente, o fisco cruza as informações para verificar se o valor foi efetivamente registrado na contabilidade.

ECD x ECF

A ECD e a ECF são arquivos complementares, que precisam estar totalmente coerentes entre si. O fisco compara linha a linha os saldos das contas patrimoniais e de resultado. Além disso, o fisco cruza as informações do Plano de Contas, Plano Referencial (Bloco J da ECF), Centro de Custos e a apuração do IRPJ e CSLL (Bloco M e N da ECF).

ECD x Documentos Fiscais Eletrônicos

Neste caso, o fisco federal e estaduais cruzam a receita declarada na contabilidade com a soma dos documentos fiscais emitidos. Outro exemplo é na aquisição de ativo, o fisco compara de o bem adquirido foi de fato contabilizado. Este cruzamento acontece também nas prestações de serviços em geral.

IMPORTANTE: A ECD funciona como “fonte verdade contábil” — divergências aqui contaminam todo o ecossistema SPED.

A TOTVS possui uma ferramenta que realiza o cruzamento das obrigações acessórias, conheça o Inteligência Fiscal.