Leia Sobre

- INFORMAÇÕES GERAIS

- OBJETIVO

- FINALIDADE

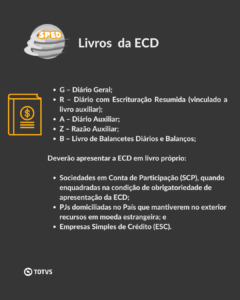

- LIVROS CONTÁBEIS

- QUEM ESTÁ OBRIGADO?

- QUEM NÃO ESTÁ OBRIGADO?

- ASSINATURA DIGITAL

- SUBSTITUIÇÃO DA ECD

- BLOCOS DA ECD

- BLOCO K

- PRAZO DE ENTREGA

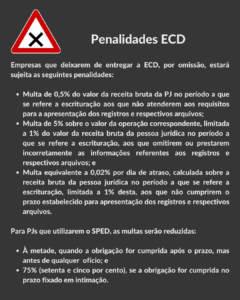

- PENALIDADES

- DOWNLOAD PROGRAMA VALIDADOR DA ECD

- DOWNLOAD LAYOUT EM EXCEL

- INFORMAÇÕES SOBRE O PRODUTO

- LEIA TAMBÉM NO BLOG

- EVENTOS TOTVS RESPONDE