EFD REINF

Leia Sobre

O QUE É A EFD-REINF

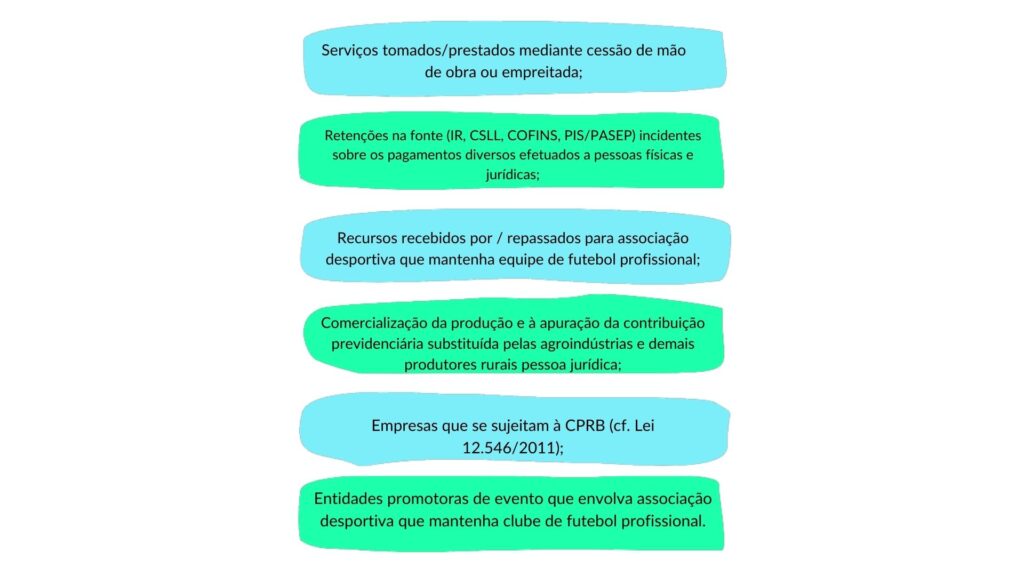

A Escrituração Digital das Retenções e Outras Informações da Contribuição Previdenciária Substituídas (EFD-REINF), demonstra dados sobre as operações com retenções dos contribuintes sem relação de emprego, ou seja, abarcando todas as retenções dos tributos federais das empresas jurídicas, realizados através de pagamentos diversos relacionados aos serviços, tomados ou prestados pelo contribuinte. Serão objetos da nova obrigação:

A EFD-REINF obrigará o contribuinte a declarar todas as suas retenções, além de controlar todos os processos jurídicos que denotam na suspensão da exigibilidade do crédito tributário, em todas as suas etapas. Isto mesmo: será necessário demonstrar na obrigação acessória, cada etapa de decisão do processo administrativo / judicial.

ESTRUTURA DA OBRIGAÇÃO

A obrigação está estruturada em dois grandes blocos:

Bloco 20

Aquele em que serão escrituradas as operações e prestações de serviços com incidência da contribuição previdenciária. Foi o primeiro bloco a ser implementado para que a EFD-Reinf se consolidasse como obrigação acessória com o intuito de mudar a sistemática de retenção e recolhimento dos tributos administrados pela Receita Federal do Brasil.

Bloco 40

Aquele em que serão escrituradas as operações e prestações de serviços com incidência de outros tributos administrados pela Receita Federal, trazendo para este novo modelo de declaração e escrituração as contribuições sociais de PIS/PASEP, COFINS e CSLL (PCC), além do Imposto de Renda Retido na Fonte (IRRF).

Eventos

Os eventos são responsáveis por permitir que o contribuinte escriture de forma individualizada cada tipo de operação ou prestação de serviços, separados por tipo de beneficiário e/ou operação praticada. Como possuem periodicidade distinta, estão organizados em:

A EFD-Reinf está diretamente ligada ao eSocial, obrigação na qual o contribuinte deverá escriturar os tributos federais incidentes sobre a folha de pagamento, como contribuição previdenciária, IRRF, INSS de terceiros, etc., dos pagamentos ou créditos cujo beneficiário seja a pessoa física, com vínculo empregatício.

Tanto a EFD-Reinf quanto o eSocial deverão ser transmitidos pelo contribuinte ao fisco até o dia 15 do mês subsequente.

Fica também o contribuinte obrigado a confessar o crédito tributário e gerar o Documento de Arrecadação dos Tributos Federais (DARF), através da DCTFWeb, obrigação acessória que tem o intuito de substituir a SEFIP e, em conjunto com as duas obrigações aqui mencionadas anteriormente, substituir a DIRF.

O prazo de transmissão desta obrigação também deverá ser até o dia 15 do mês subsequente.

Desta forma, a Receita Federal do Brasil (RFB) terá acesso a todo o valor que deverá ser efetivamente recolhido pelas empresas.

Importante!

Houve uma modificação no prazo de entrega da EFD-Reinf. O prazo de entrega permanece dia 15 do mês subsequente, porém antes, quando a data de entrega coincidia com um dia não útil (final de semana ou feriado), o contribuinte precisava antecipar para o dia útil anterior ao dia 15. Com esta alteração, o contribuinte poderá postergar a entrega, pois o prazo foi estendido para o primeiro dia útil subsequente ao dia 15.

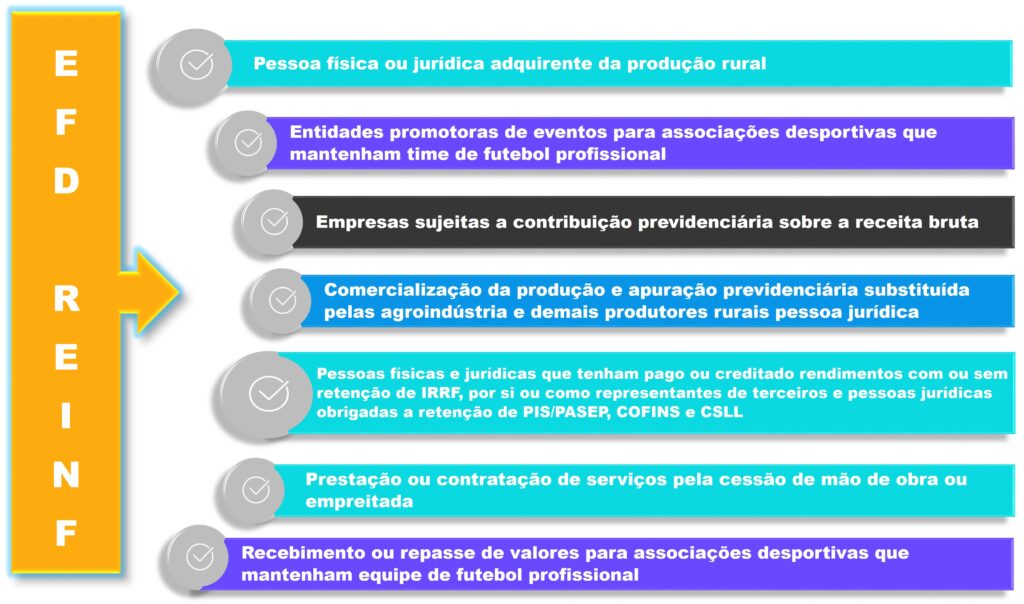

QUEM PRECISA ENTREGAR?

CERTIFICADO

Saiba quais certificados utilizar para a assinatura e transmissão dos eventos da EFD-Reinf:

O certificado digital utilizado no sistema EFD-Reinf deverá ser emitido por Autoridade Certificadora credenciada pela Infraestrutura de Chaves Públicas Brasileira – ICP-Brasil.

O certificado digital deverá ser do tipo A1 ou A3. Certificados digitais de tipo A1 ficam armazenados no próprio computador a partir do qual ele será utilizado. Certificados digitais do tipo A3 são armazenados em dispositivo portátil inviolável do tipo smart card ou token, que possuem um chip com capacidade de realizar a assinatura digital.

Os certificados digitais serão exigidos em dois momentos distintos:

-

Transmissão: antes de ser iniciada a transmissão de solicitações ao sistema EFD-Reinf, o certificado digital do solicitante é utilizado para garantir a segurança do tráfego das informações na INTERNET. Para que um certificado seja aceito na função de transmissor de solicitações este deverá ser do tipo e-CNPJ (e-PJ).

-

Assinatura de documentos: Os eventos poderão ser gerados por qualquer estabelecimento da empresa ou seu procurador, mas o certificado digital assinante destes deverá pertencer a Matriz ou ao representante legal desta ou ao procurador/substabelecido, outorgado por meio de procuração eletrônica e não-eletrônica. Os certificados digitais utilizados para assinar os eventos enviados à EFD-REINF deverão estar habilitados para a função de assinatura digital, respeitando a Política do Certificado. Está previsto para o projeto o uso de Procuração Eletrônica da RFB.

Obs.: Em 01/02/2024 foi alterado o acesso da EFD-Reinf através do Portal do e-CAC com Código de Acesso, ou seja, as RPA’s terão acesso a obrigação por meio de certificado digital a partir dessa data, e também pelo Gov.br para as contas de nível prata e ouro. Clique no artigo para mais informações.

TRANSMISSÃO

A EFD-Reinf foi desenvolvida, inicialmente, para trabalhar com o modelo de protocolo de comunicação síncrono, no qual após a validação de lote, cada evento é processado na mesma solicitação e o recibo ou erros de validação são retornados para a empresa declarante da obrigação. Esse modelo foi aplicado ao Bloco 20, e a única exceção é em relação ao evento 2099, que utiliza o modelo assíncrono.

Com a implementação do Bloco 40, foi desenvolvido o modelo assíncrono, no qual os lotes primeiramente são recepcionados e os eventos são processados em um segundo momento. O resultado do processamento dos eventos é realizado através de um serviço de consulta de resultado do processamento dos lotes.

Importante: Em 11/04/2024 a RFB publicou no Portal do SPED a informação de que a partir de 22/07/2024 as transmissões síncronas dos eventos R-1000, R-1070 e R-3010 e dos eventos da série R-2000 seriam desativadas, ou seja, a obrigação acessória após essa data será transmitida totalmente no formato assíncrono.

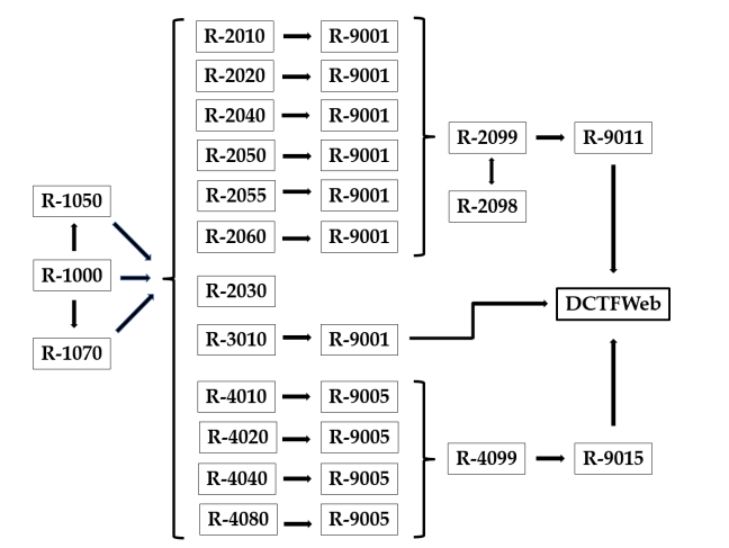

Fluxo de Transmissão dos Eventos

Observação

-

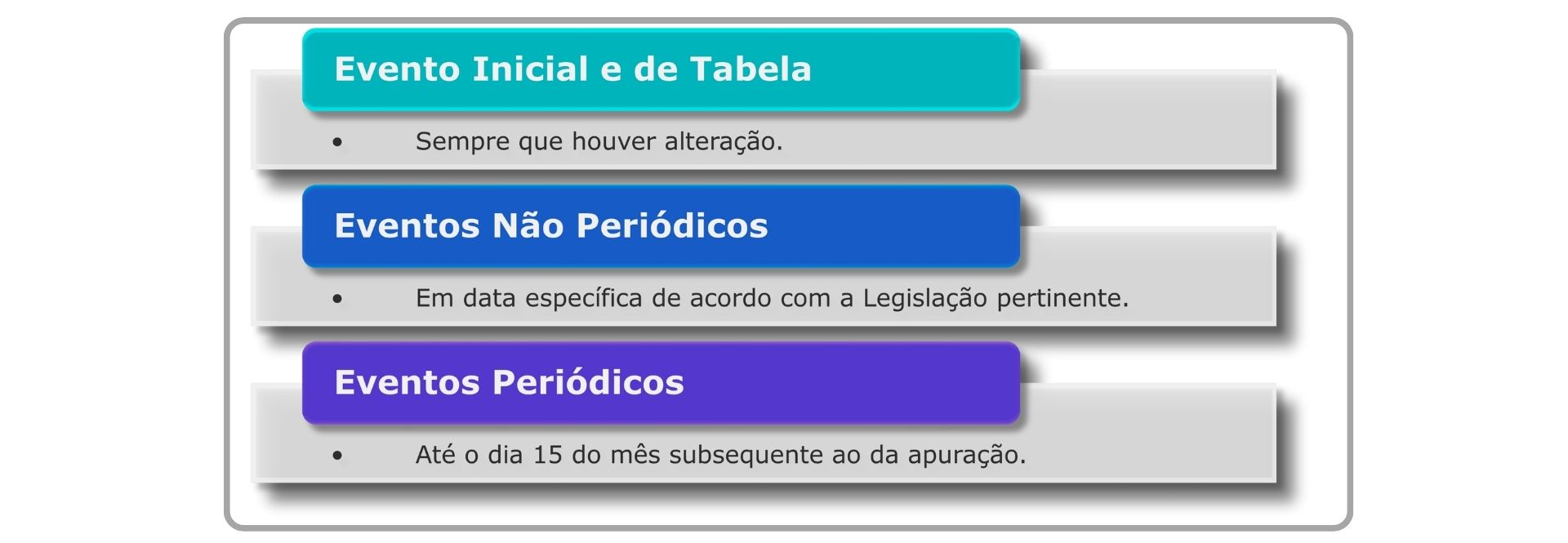

Não há prazo para o envio do evento inicial (R-1000) ou de tabelas (R-1050 e R-1070), devendo ser transmitidos à qualquer tempo, sempre que houver alterações ou quando a empresa estiver iniciando suas atividades;

-

Hoje só há um evento não periódico que é o R-3010;

-

Não há hierarquia entre o envio dos eventos periódicos ou na transmissão dos Blocos, podendo ser remetido, reaberto ou fechado em qualquer ordem.

EVENTOS & PERIODICIDADE

Os eventos do bloco 20 e do bloco 40 desta obrigação não possuem hierarquia entre si. Por ter sido desenvolvido em linguagem xml, cada evento possui início, meio e fim, e podem ser transmitidos após o evento inicial (R-1000), contendo as informações cadastrais da pessoa jurídica e o evento de tabela (R-1070) com informações sobre os processos administrativos e/ou judiciais. Também não há hierarquia entre os blocos, o que permite ao contribuinte, realizar as transmissões, fechamentos e reaberturas, de acordo com a sua necessidade.

Abaixo uma tabela contendo todos os eventos da EFD-Reinf, séries 2000 e 4000:

| Evento | Descrição | Tipo |

|---|---|---|

| R-1000 | Informações do Contribuinte | Evento Inicial |

| R-1070 | Tabela de Processos Administrativos/Judiciais | Evento de Tabela |

| R-2010 | Retenção Contribuição Previdenciária - Tomadores de Serviços | Evento Periódico |

| R-2020 | Retenção Contribuição Previdenciária - Prestadores de Serviços | Evento Periódico |

| R-2030 | Recursos Recebidos por Associação Desportiva | Evento Periódico |

| R-2040 | Recursos Repassados para Associação Desportiva | Evento Periódico |

| R-2050 | Comercialização da Produção Por Produtor Rural PJ/Agroindústria | Evento Periódico |

| R-2055 | Aquisição de Produção Rural | Evento Periódico |

| R-2060 | Contribuição Previdenciária sobre a Receita Bruta - CPRB | Evento Periódico |

| R-2098 | Reabertura dos Eventos Periódicos | Evento Periódico |

| R-2099 | Fechamento dos Eventos Periódicos | Evento Periódico |

| R-3010 | Receita de Espetáculo Desportivo | Evento Não Periódico |

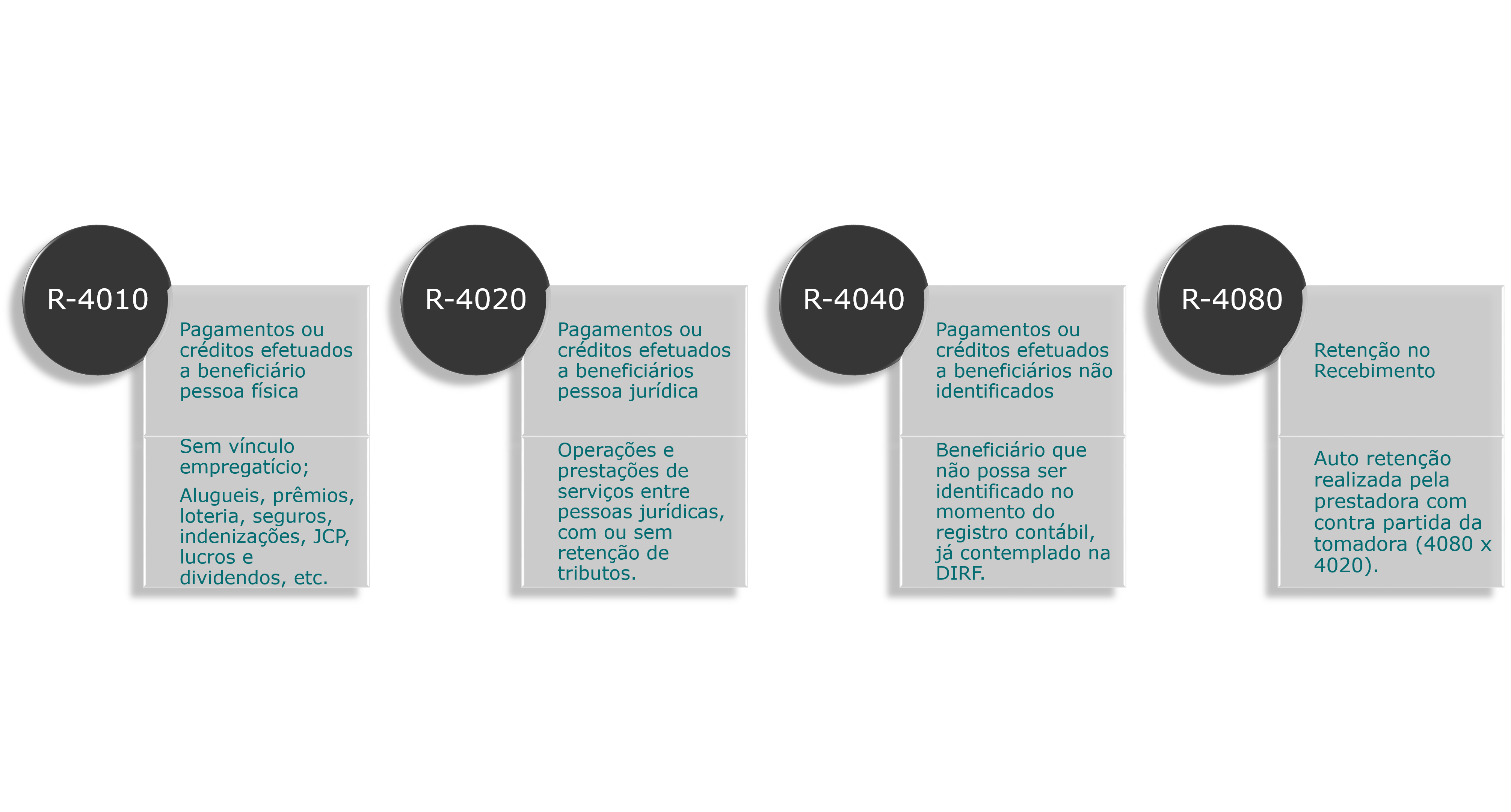

| R-4010 | Pagamentos/créditos a beneficiário pessoa físic | Evento Periódico |

| R-4020 | Pagamentos/créditos a beneficiário pessoa jurídica | Evento Periódico |

| R-4040 | Pagamentos/créditos a beneficiários não identificados | Evento Periódico |

| R-4080 | Retenção no recebimento | Evento Periódico |

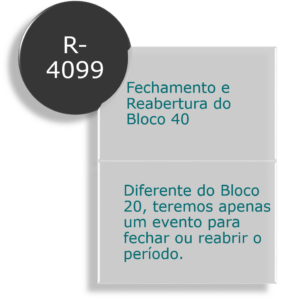

| R-4099 | Fechamento/reabertura dos eventos da série R-4000 | Evento Periódico |

| R-9000 | Exclusão de Eventos | Evento Não Periódico |

| R-9001 | Bases e tributos - contribuição previdenciária | Evento Totalizador |

| R-9005 | Bases e tributos - retenções na fonte | Evento Totalizador |

| R-9011 | Consolidação de bases e tributos - Contrib. previdenciária | Evento Totalizador |

| R-9015 | Consolidação das retenções na fonte | Evento Totalizador |

Aqui você pode acessar o layout convertido em excel, além da última norma e manual de orientação ao usuário da EFD-Reinf publicados pela Receita Federal do Brasil.

É importante que o contribuinte observe atentamente as disposições do manual, que contém informações necessárias para a correta entrega da sua escrituração.

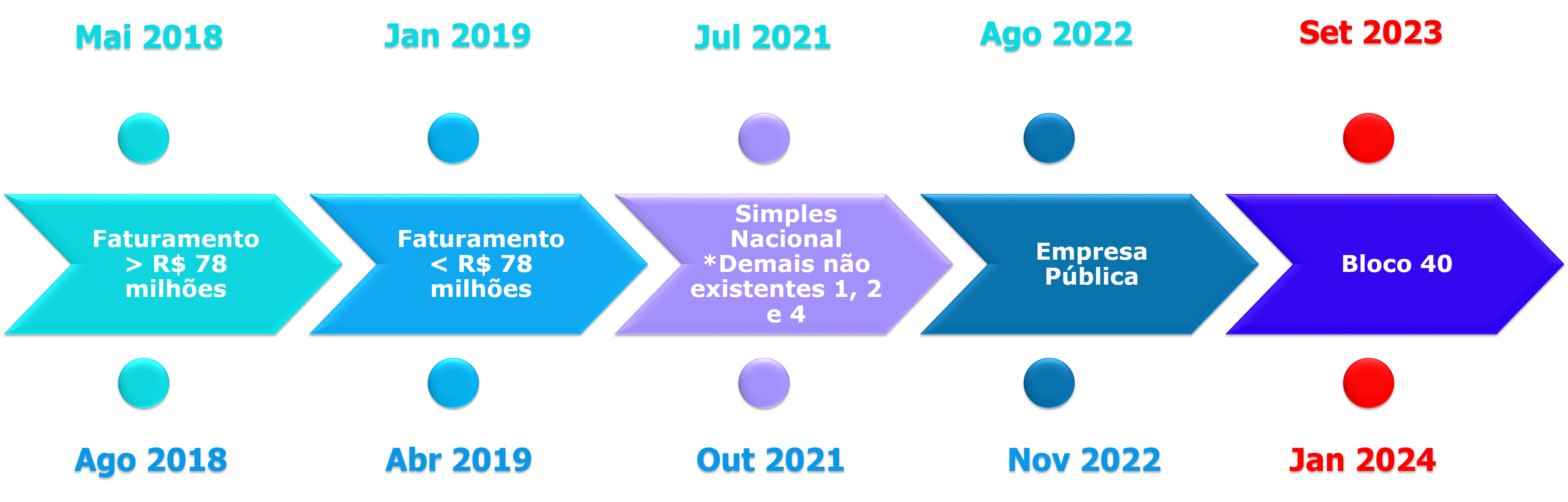

CRONOGRAMA

Saiba quando sua empresa estará obrigada a transmissão das obrigações

EFD-REINF

DCTFWEB

Evolução do Projeto

O layout oficial está na versão 2.1.2, e traz as regras de preenchimento dos eventos responsáveis pela substituição da Declaração do Imposto de Renda Retido na Fonte – DIRF, em conjunto com o eSocial e a DCTFWeb.

O conjunto de eventos da série 4000 formam o BLOCO 40, que vão incluir o IRRF, o PIS/PASEP, COFINS e a CSLL, na nova sistemática de retenção e recolhimento dos tributos administrados pela Receita Federal do Brasil.

Isso inicia uma segunda FASE na obrigação da EFD-Reinf: após a introdução de todos os grupos de contribuintes nesta nova forma de declarar, escriturar, confessar e recolher a contribuição previdenciária em conjunto com o eSocial e a DCTFWeb, a Receita Federal tem a missão de inserir outros tributos federais que administra, completando assim essa segunda etapa e EVOLUÇÃO da EFD-Reinf.

De acordo com a ADE COFIS 60/2022, o layout 1.5.1 tem validade até a competência de 02/2023 e o layout 2.1.1 passaria a ser obrigatório a partir da competência de 03/2023.

Prorrogação: Mediante publicação da IN RFB nº 2.133/2023, a obrigatoriedade do envio foi prorrogada e se dará à partir das 8h do dia 21 de setembro de 2023, em relação aos fatos geradores ocorridos a partir de 1º de setembro de 2023, na versão do layout 2.1.2.

BLOCO 40

O bloco 40 será o responsável pela substituição efetiva da DIRF em conjunto com o eSocial. Abaixo os eventos periódicos que compõe o bloco e um resumo das principais características de cada um:

O bloco 40 é complementado com o evento de fechamento:

Os eventos totalizadores responsáveis pela consolidação dos eventos dos blocos 20 e 40 com retorno automático dado pelo ambiente nacional que recepciona os eventos periódicos encaminhados pelo contribuinte.

Tem dúvidas sobre a obrigação?

Dúvidas pontuais relacionadas à obrigação acessória, podem ser facilmente esclarecidas através de nossas Orientações e Faqs, publicadas no Portal TDN.

EVENTOS TOTVS RESPONDE

A cada ano, a TOTVS organiza eventos que são fundamentais para o sucesso na entrega das principais obrigações, e no ano de 2023 não foi exceção. Realizamos o TOTVS Responde EFD-REINF 2023, onde destacamos especialmente a primeira entrega do Bloco 40 que entrou em produção em 01/09/23. Para acessar novamente esses webinars, basta visitar a seção BIBLIOTECA no ESPAÇO LEGISLAÇÃO.

Abaixo, você pode conferir outros eventos que estão programados de acordo com a sua linha de produto TOTVS.

Não deixe de se inscrever!

LINHAS DE PRODUTOS TOTVS

Páginas das Linhas de Produtos Totvs para a EFD-REINF

Venha saber informações de como tratar e configurar a EFD-REINF dentro da linha de produto que a sua empresa adquiriu. Acesse agora mesmo e saiba tudo sobre esta obrigação no seu produto!

As principais linhas de produtos da Totvs, que atendem em suas rotinas a EFD-Reinf, criaram páginas centralizadoras, que possibilitam ao cliente visualizar em um só lugar, todas as informações, configurações a atualizações desta obrigação, facilitando a busca por procedimentos que devem ser adotados para a sua correta geração, facilitando assim a experiência do usuário na utilização de nossos sistemas.

Além disto, será possível rever os últimos Eventos Responde sobre a EFD-Reinf, para cada uma destas linhas de produto.

INFORMAÇÕES SOBRE O PRODUTO

PROTHEUS

DATASUL

RM

LOGIX

CONSINCO

TAF

RMS

TSS

LINKS IMPORTANTES

Destaques do blog

Durante o mês de abril, estamos acompanhando os Projetos de Lei Complementar que estão sendo apresentados no Congresso pelo Poder Executivo e Legislativo, após divulgação dos 14...

A Escrituração Contábil Fiscal, também conhecida como ECF, é uma obrigação acessória que consolida as informações contábeis e fiscais referentes à apuração do IRPJ (Imp...

Conforme publicamos em nosso Blog Fiscal, a Receita Federal do Brasil através da IN n° 2.185/2024, modificou alguns dispositivos sobre as contribuições sociais. Para atende...

Foi publicado no portal do eSocial, na área de Documentação Técnica, o Manual de Orientação do Desenvolvedor versão 1.13. As modificações desta nova versão são as seguinte...

Você sabia que aqui na TOTVS dedicamos uma atenção especial para você? Explicamos aos nossos clientes informações conceituais e alterações realizadas em Produto, sobre as gra...

A Secretaria da Fazenda do Estado do Ceará (Sefaz-CE) informou por meio de seu Portal que, no dia 24 de abril de 2024, das 10h às 11h, será realizada uma atualização nos serviç...

A Secretaria de Estado da Fazenda (SEFAZ) de Pernambuco, comunicou por meio do Portal Nacional da NF-e, uma parada emergencial no ambiente de autorização de NF-e da SEFAZ-PE para a...

Apresentação dos Projetos de Lei Complementar no Congresso Nacional Durante o mês de abril, estamos acompanhando os Projetos de Lei Complementar que estão sendo apresentados no C...

O Decreto nº 599/2023 e a Portaria n° 262/2023 do estado de Mato Grosso estabeleceram a obrigatoriedade de integrar os Meios de Pagamento aos Documentos Fiscais Eletrônicos (NF-e/...

Com o amplo crescimento das lojas on-line e do comércio eletrônico, tanto a Receita Federal quanto a Sefaz Nacional buscaram formas de poder fiscalizar essas operações com mais a...

O Ministério do Trabalho e Emprego – MTE e a Caixa Econômica disponibilizaram diversos canais de atendimento aos empregadores para esclarecer questões sobre a utilização d...

O FGTS Digital é um conjunto de sistemas integrados dedicados à gestão da arrecadação dos valores devidos ao FGTS e à prestação de serviços digitais com o objetivo de melh...