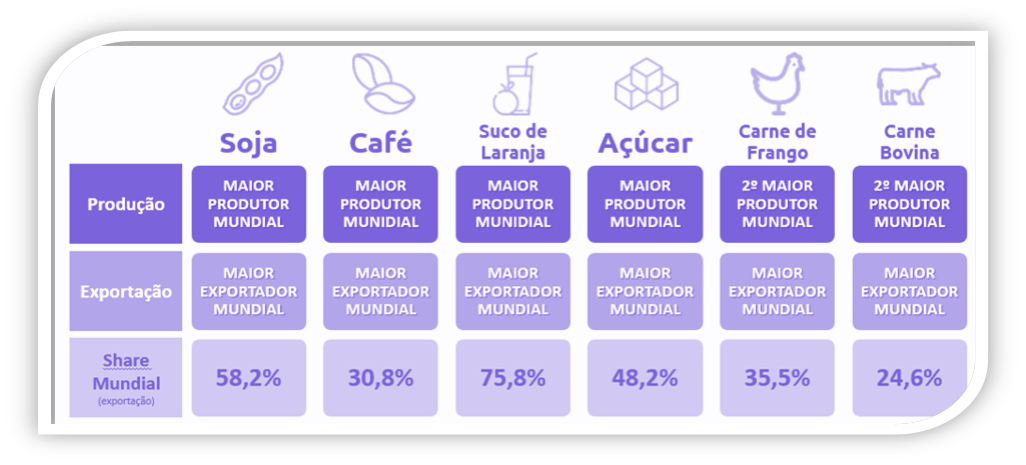

O Brasil é visto como um dos maiores produtores de alimentos do mundo e em um futuro próximo já se tem a expectativa de que será o maior! Isto porque o país atende a condições climáticas e de meio ambiente propícias para o cultivo e a criação de animais, fazendo com que tenhamos uma gama gigantesca de produtos e espécies cultivadas que podem ser adaptados ao nossos mais diversos ambientes climáticos distribuídos ao longo da extensão do país.

Nos últimos anos o país também tem investido muito em tecnologia e equipamentos voltados para o desenvolvimento do segmento, o que resulta em números extraordinários:

- + de 2,5 trilhões somando bens e serviços gerados no agronegócio em 2022 (cerca de 25% do PIB brasileiro);

- + de 1,2 trilhões de Valor Bruto da Produção Agropecuária gerados em 2023;

- 1 em cada 3 trabalhadores brasileiros estavam vinculados ao Agronegócio em 2023;

- + de 45% das exportações são produtos do Agronegócio.

FONTE: CNA

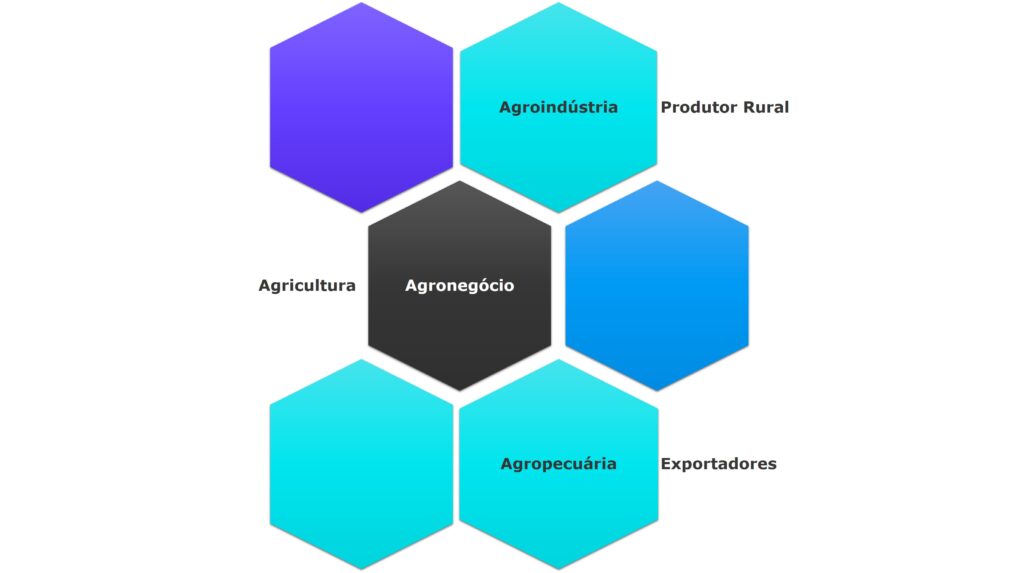

A Reforma Tributária deve causar impactos em todos os segmentos e setores. Um deles é o segmento AGRO, um dos mais importantes do país, voltado para a produção de alimentos, logística, comércio, criadouros de animais e outros, fertilizantes, combustíveis, insumos no geral, maquinário, etc.

A diversidade é gigantesca e o impacto com a Reforma Tributária precisará da atenção dos contribuintes. Podemos pensar em alguns setores do segmento agro, da seguinte forma:

Cada um dos setores do agro pode ser ainda subdividido fazendo com que uma gama gigantesca de operações e prestações de serviços permeiem por tornar este ramo de atividade muito abrangente. Assim, classificamos essas atividades em:

Setor Primário (Produção Agropecuária)

O que é?

O setor primário é a base da cadeia produtiva agropecuária, responsável pela produção de matérias-primas agrícolas e pecuárias. É um setor fortemente influenciado por fatores climáticos, tecnológicos e mercadológicos, além de políticas públicas e incentivos fiscais. É responsável pela produção das matérias-primas naturais, essenciais para a indústria e para o consumo direto. Ele abrange atividades como a agricultura, pecuária, silvicultura e aquicultura.

A agricultura envolve o cultivo de grãos como soja, milho e trigo, além de frutas, café, cana-de-açúcar e hortaliças. Já a pecuária inclui a criação de bovinos, suínos, aves e peixes, suprindo a demanda interna e internacional por carne e derivados.

Apesar de sua importância, esse setor enfrenta desafios como a dependência do clima, oscilações no preço das commodities e a necessidade de investimentos em infraestrutura para o escoamento da produção. Além disso, a tributação sobre insumos, como fertilizantes e sementes, pode impactar os custos e reduzir a competitividade do produtor.

Principais Atividades

Agricultura: Cultivo de grãos (soja, milho, trigo, arroz), frutas (laranja, banana, maçã), café, cana-de-açúcar, hortaliças e outras culturas.

Agricultura: Cultivo de grãos (soja, milho, trigo, arroz), frutas (laranja, banana, maçã), café, cana-de-açúcar, hortaliças e outras culturas.

Pecuária: Produção de carne bovina, suína, ovina, caprina, além da avicultura e piscicultura.

Silvicultura: Cultivo de florestas comerciais para a produção de papel, celulose e madeira.

Pesca e Aquicultura: Produção de peixes, camarões e moluscos em cativeiro ou por captura natural.

Desafios do Setor

Dependência do clima e de fatores ambientais, como secas e pragas.

Volatilidade dos preços das commodities.

Necessidade de infraestrutura para escoamento da produção.

Impacto da tributação sobre insumos (fertilizantes, sementes, ração).

Setor Secundário (Beneficiamento e Agroindústria)

O que é?

O setor secundário transforma as matérias-primas do setor primário em produtos processados para consumo final ou industrialização. Engloba as indústrias que processam as matérias-primas do setor primário, transformando-as em produtos acabados ou semielaborados para consumo e comercialização.

As atividades desse segmento incluem o beneficiamento de grãos e frutas, a produção de óleos vegetais, laticínios, carnes processadas e derivados da cana-de-açúcar. Também fazem parte desse setor a fabricação de insumos essenciais para a agropecuária, como fertilizantes, defensivos agrícolas e equipamentos.

Os desafios enfrentados são o alto custo de energia, a necessidade de atender a rigorosas normas sanitárias e as dificuldades logísticas para o transporte dos produtos. Além disso, o fim da Lei Kandir pode encarecer as exportações, tornando os produtos brasileiros menos competitivos no mercado internacional.

Principais Atividades

Beneficiamento: Limpeza, secagem e armazenamento de grãos, beneficiamento de café e frutas.

Agroindústria: Produção de óleos vegetais, laticínios, carnes processadas, papel e celulose.

Produção de Insumos: Fertilizantes, defensivos agrícolas, rações e equipamentos.

Desafios do Setor

Alto consumo de energia e combustíveis.

Regulamentação sanitária rigorosa.

Dependência de infraestrutura para distribuição.

Impacto do fim da Lei Kandir sobre exportações.

Setor Terciário (Logística, Armazenagem e Comercialização)

O que é?

O setor terciário garante a distribuição e comercialização dos produtos agropecuários, conectando produtores e consumidores. Desempenha um papel fundamental na logística e comercialização dos produtos agropecuários, garantindo que cheguem ao consumidor final com eficiência e qualidade.

Esse setor abrange a logística de transporte de grãos, carnes e laticínios, a armazenagem em silos e frigoríficos e a comercialização de commodities, seja no mercado interno ou externo. A eficiência desse segmento depende de uma boa infraestrutura de transporte, incluindo rodovias, ferrovias e portos.

Os principais desafios incluem a deficiência na infraestrutura de transportes, o alto custo do frete, que pode ser agravado pelo Imposto Seletivo sobre combustíveis, e as barreiras burocráticas para exportação, que podem atrasar as negociações e aumentar os custos operacionais.

Principais Atividades

Logística: Transporte de grãos, carnes, laticínios e insumos.

Armazenagem: Silos para grãos, frigoríficos para carnes e laticínios.

Comercialização: Venda interna e exportação de commodities.

Desafios do Setor

Deficiência na infraestrutura de transportes.

Alto custo do frete.

Necessidade de certificações para exportação.

Independentemente de sua classificação, o segmento Agro é um dos mais promissores no país, com crescimento constante e recordes de produção e negócios nos últimos anos.

FONTE: MDIC, AgroStat/MAPA , CNA