O setor de Distribuição é responsável por garantir que produtos e mercadorias cheguem do ponto de produção até o consumidor final ou pontos de venda. Ele envolve toda a cadeia de atividades relacionadas ao armazenamento, manuseio, transporte e entrega dos bens, além da gestão de estoques e canais de comercialização.

Dessa forma, o segmento de distribuição abrange o conjunto de operações que asseguram a disponibilidade dos produtos no lugar certo, na quantidade adequada e no momento oportuno, com foco direto na movimentação e fluxo de mercadorias até os clientes finais ou varejistas.

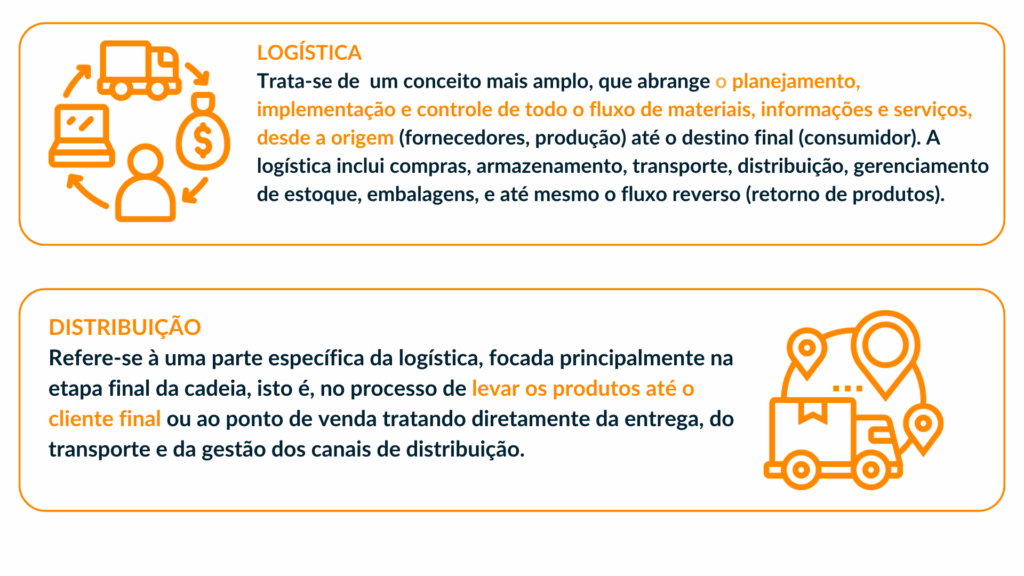

Embora os termos Distribuição e Logística estejam intimamente relacionados e muitas vezes usados como sinônimos, há diferenças importantes entre eles:

Assim, a Distribuição pode ser vista como uma função estratégica dentro da logística, concentrando esforços para que o produto esteja disponível para o consumidor no local e tempo corretos envolvendo um conjunto de atividades que exigem estrutura, planejamento, gestão e tecnologia. Os principais elementos que compõem o segmento são os seguintes:

Gestão de Estoques: Manter o controle eficaz dos estoques é uma das funções centrais da distribuição. Os distribuidores adquirem produtos em grandes volumes e os armazenam até que sejam revendidos aos clientes. Essa gestão inclui monitoramento de entradas e saídas de mercadorias, previsão de demanda para evitar faltas ou excessos, organização do armazenamento para facilitar o acesso e a movimentação, controle de validade, lote e rastreabilidade em segmentos como alimentos e medicamentos.

Gestão de Estoques: Manter o controle eficaz dos estoques é uma das funções centrais da distribuição. Os distribuidores adquirem produtos em grandes volumes e os armazenam até que sejam revendidos aos clientes. Essa gestão inclui monitoramento de entradas e saídas de mercadorias, previsão de demanda para evitar faltas ou excessos, organização do armazenamento para facilitar o acesso e a movimentação, controle de validade, lote e rastreabilidade em segmentos como alimentos e medicamentos.

Armazenagem e Centros de Distribuição: As mercadorias precisam ser armazenadas de forma segura e estratégica, e para isso, os distribuidores contam com centros de distribuição (CDs), galpões ou depósitos. Esses espaços são planejados para maximizar o uso do espaço físico, minimizar perdas e avarias, facilitar a separação e preparação de pedidos e aumentar a velocidade de expedição dos produtos.

Separação e Expedição de Pedidos: Após a venda, o setor de distribuição é responsável pela separação dos produtos, preparação das cargas e expedição ao cliente. Essa etapa exige agilidade e precisão, para garantir entregas completas e dentro do prazo.

Transporte e Entregas: O transporte é uma das atividades mais visíveis da distribuição. Ele pode ser realizado com frota própria, terceirizada ou por meio de operadores logísticos. É papel do distribuidor definir rotas e prazos de entrega, garantir a integridade dos produtos durante o transporte e cumprir exigências legais e fiscais, como emissão de documentos e controle de carga.

Relacionamento com Clientes e Fornecedores: O distribuidor atua como elo entre as pontas da cadeia, prestando suporte técnico e comercial, garantindo a reposição de produtos e negociando prazos e condições. Esse relacionamento envolve atendimento a pedidos e dúvidas, suporte em pós-venda, análise de comportamento de consumo para reposição assertiva e gestão de contratos e acordos comerciais.

Tecnologia e Automação: Atualmente, o setor de distribuição depende fortemente de sistemas de gestão integrados (ERP), automação de armazéns, WMS (Warehouse Management System) e outras soluções tecnológicas que permitem monitoramento de estoques em tempo real, integração de pedidos e faturamento, otimizaçaõ de rotas de entrega e geração de relatórios de desempenho e vendas.

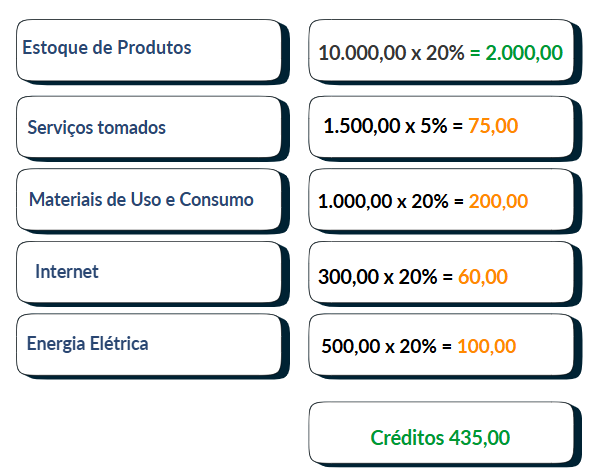

A nova sistemática amplia o escopo de aproveitamento de créditos em comparação ao modelo atual (ICMS/PIS/COFINS), eliminando restrições setoriais e condições específicas para crédito que antes geravam distorções e contenciosos.

A nova sistemática amplia o escopo de aproveitamento de créditos em comparação ao modelo atual (ICMS/PIS/COFINS), eliminando restrições setoriais e condições específicas para crédito que antes geravam distorções e contenciosos.