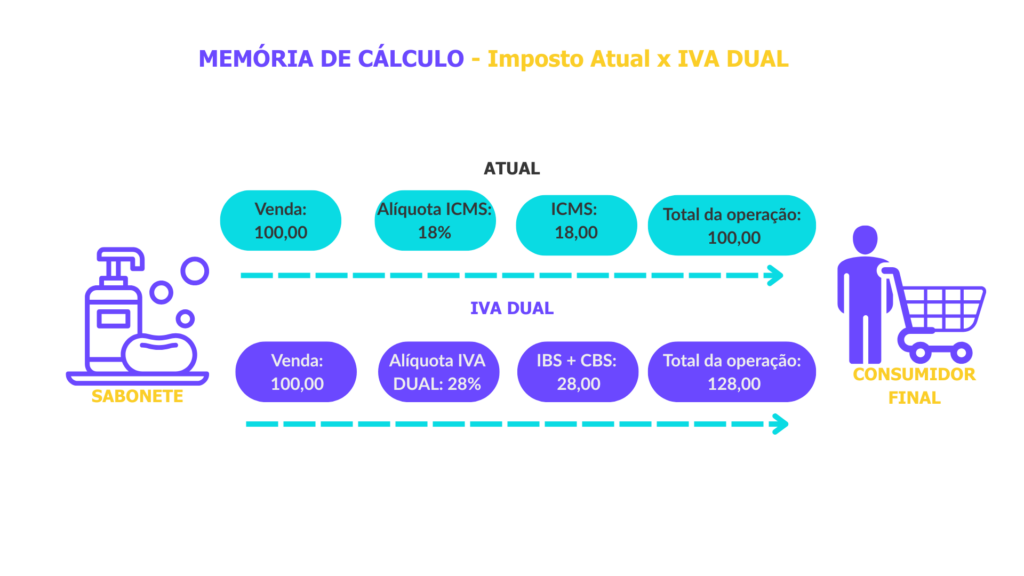

O Split Payment é um mecanismo de recolhimento automático de tributos diretamente no momento da transação financeira. No caso da nova legislação tributária brasileira, instituída pela Lei Complementar nº 214/2025, ele se aplica à CBS e IBS. A ideia é que, ao realizar uma compra ou transação, os valores correspondentes aos tributos sejam segregados e encaminhados diretamente para o fisco antes de o fornecedor receber o montante da venda.

Esse sistema traz maior eficiência e transparência no recolhimento de tributos, reduzindo a possibilidade de inadimplência ou sonegação. Além disso, elimina a necessidade de cálculos posteriores por parte do contribuinte, uma vez que os valores tributários são diretamente deduzidos na liquidação da transação financeira.

Split Payment Simplificado

O Split Payment Simplificado é uma variação do Split Payment que adota um percentual predefinido para o recolhimento dos tributos, sem a necessidade de calcular exatamente os valores devidos em cada transação. Ele é destinado a facilitar o processo para operações realizadas com adquirentes que não sejam contribuintes regulares de CBS e IBS.

Nesse modelo, o percentual fixado para a retenção é determinado pelo Comitê Gestor do IBS e pela Receita Federal do Brasil (RFB), considerando a alíquota média do setor e o histórico de créditos do contribuinte. O sistema simplificado oferece agilidade e praticidade, mas pode resultar em recolhimentos que não coincidem exatamente com os tributos devidos, o que será ajustado posteriormente.

Diferenças entre Split Payment e Split Payment Simplificado

Adequação aos Supermercados

Supermercados de Grande Porte: Supermercados maiores, que geralmente possuem sistemas avançados de gestão e alta frequência de transações, se beneficiam mais do Split Payment padrão. Esse modelo garante maior precisão na gestão fiscal e evita discrepâncias significativas entre o tributo devido e o efetivamente recolhido.

Supermercados de Grande Porte: Supermercados maiores, que geralmente possuem sistemas avançados de gestão e alta frequência de transações, se beneficiam mais do Split Payment padrão. Esse modelo garante maior precisão na gestão fiscal e evita discrepâncias significativas entre o tributo devido e o efetivamente recolhido.

Exemplo: Um supermercado com faturamento alto e um grande número de operações realiza vendas por R$ 1.000. Nesse caso, o Split Payment padrão identifica, via sistema fiscal, que o IBS devido é de 10% e a CBS de 5%, totalizando R$ 150. Esse valor é imediatamente segregado e transferido ao fisco no momento da liquidação financeira.

Supermercados de Pequeno Porte: Para mercados menores, onde a estrutura de gestão tributária é menos complexa, o Split Payment Simplificado se mostra mais adequado. Ele reduz a burocracia e facilita o cumprimento das obrigações tributárias, ao mesmo tempo em que diminui a necessidade de investimentos em sistemas fiscais avançados.

Exemplo: Um mercadinho realiza vendas de R$ 1.000, mas opera pelo Split Payment Simplificado, com um percentual fixo de 12%. Nesse caso, R$ 120 serão recolhidos no ato da transação. Posteriormente, se os tributos efetivos forem diferentes, os valores são ajustados na apuração fiscal.

O Split Payment transformará a gestão fiscal no setor supermercadista, impondo desafios de adaptação, mas também oferecendo oportunidades significativas de modernização e eficiência tributária. As grandes redes possuem mais condições para implementar o modelo padrão, enquanto os pequenos mercados podem optar pelo sistema simplificado como estratégia inicial de adaptação. Alguns impactos serão:

Alterações no Fluxo de Caixa: O recolhimento automático do IBS e da CBS no momento da transação afeta diretamente o fluxo de caixa, reduzindo a liquidez disponível para o supermercado antes de ajustes e apurações.

Demanda por Modernização Tecnológica: Supermercados precisarão adaptar seus sistemas de gestão para integrar a emissão de documentos fiscais e arranjos de pagamento ao sistema do Split Payment.

Aumento da Conformidade Tributária: A redução de erros e inconsistências no recolhimento de tributos fortalece a regularidade fiscal, mas exige maior rigor na execução das operações.

Dentre as oportunidades trazidas pelo Split Payment destacam-se que com o recolhimento automático, supermercados podem simplificar o processo de cumprimento das obrigações fiscais, reduzindo a dependência de equipes e sistemas manuais. Além disso, supermercados que aderirem ao Split Payment demonstrarão conformidade fiscal, fortalecendo sua reputação perante fornecedores, clientes e investidores. e ganhando vantagem competitiva, utilizando a eficiência fiscal como diferencial no mercado.

No entanto, também haverão desafios do Setor Supermercadista quanto a adaptação ao Split Payment, principalmente para pequenos mercados, pois enfrentam maior dificuldade em implementar o sistema, especialmente devido à limitação de recursos financeiros e tecnológicos. Além disso, a retenção imediata dos tributos pode gerar tensões de caixa, particularmente em mercados que operam com margens de lucro reduzidas. Para pequenos supermercados, o Split Payment Simplificado pode gerar ajustes tributários ao fim do período de apuração, exigindo maior atenção e controle contábil.