A empresa deve realizar a manifestação pela “Desoneração da Folha de Pagamento” através do pagamento da DARF (Documento de Arrecadação de Receitas Federais), no mês de Janeiro de cada ano, ou no primeiro mês em que houver apuração da receita bruta, sendo irretratável para todo o ano-calendário.

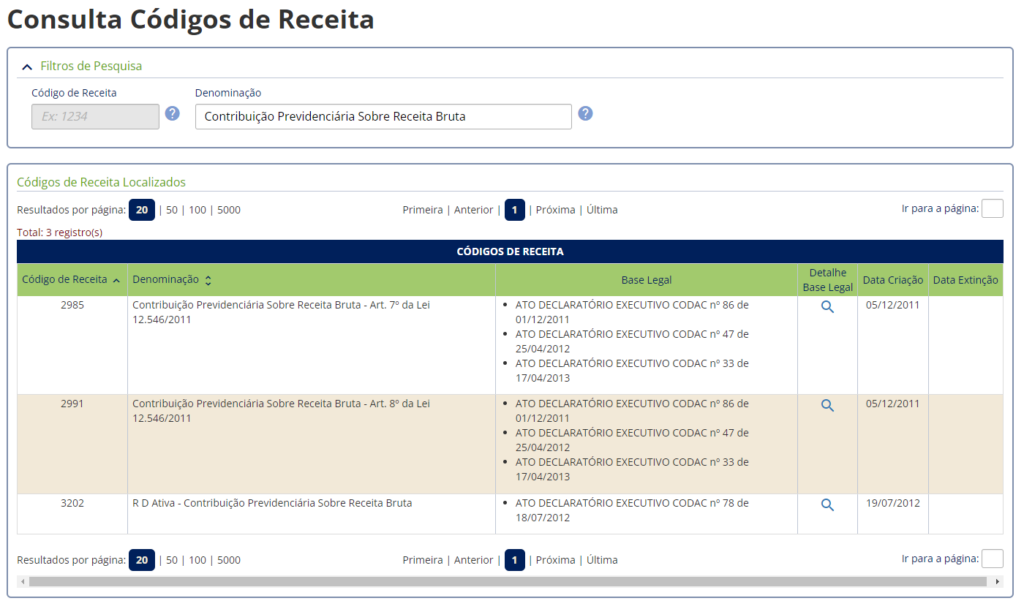

Códigos para pagamento do DARF:

A CPRB deverá ser apurada e paga de forma centralizada, pela matriz da empresa e possui seu vencimento até o dia 20 do mês subsequente ao da competência em que se tornar devida.

A empresa que não optar pela desoneração estará sujeita à contribuição previdenciária patronal sobre a folha de pagamento ao longo de todo o ano-calendário.

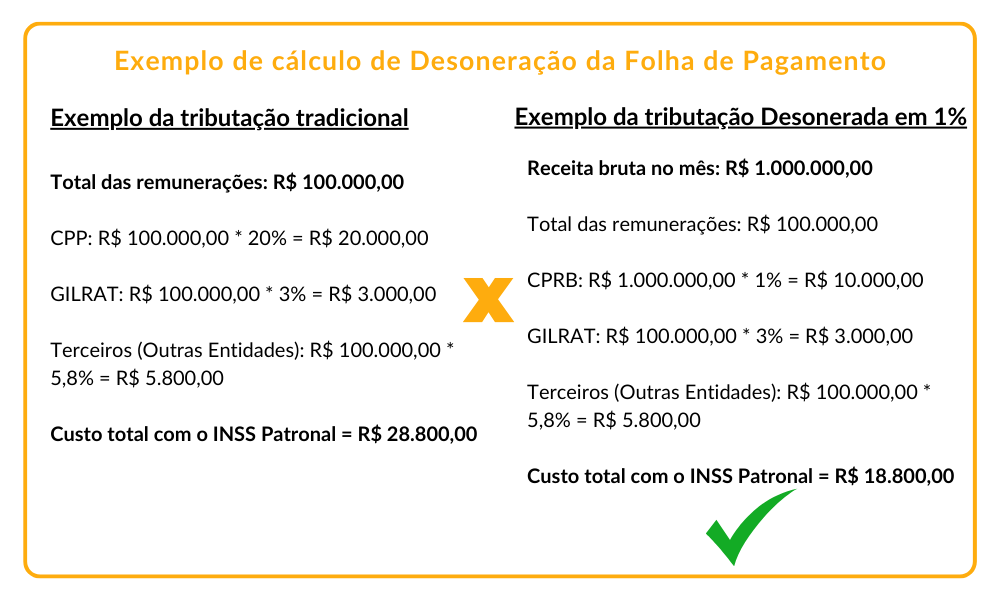

No exemplo dado, observamos que, com a desoneração da folha, a empresa conseguiu diminuir em 10 mil reais o custo total com o INSS Patronal. Contudo, esse resultado pode variar dependendo da receita bruta mensal. Por isso, é essencial realizar simulações antes de escolher esse método de tributação.