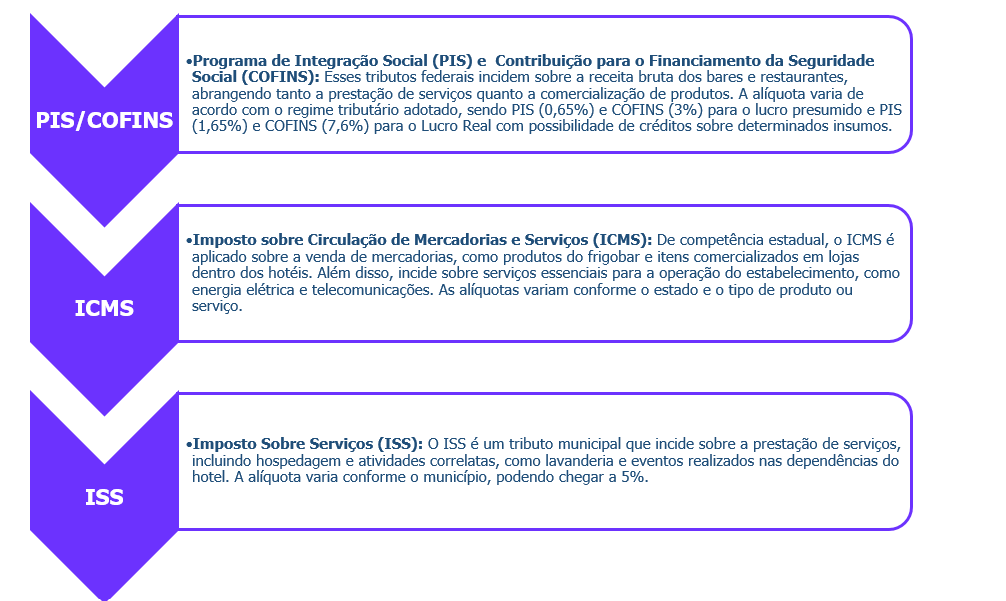

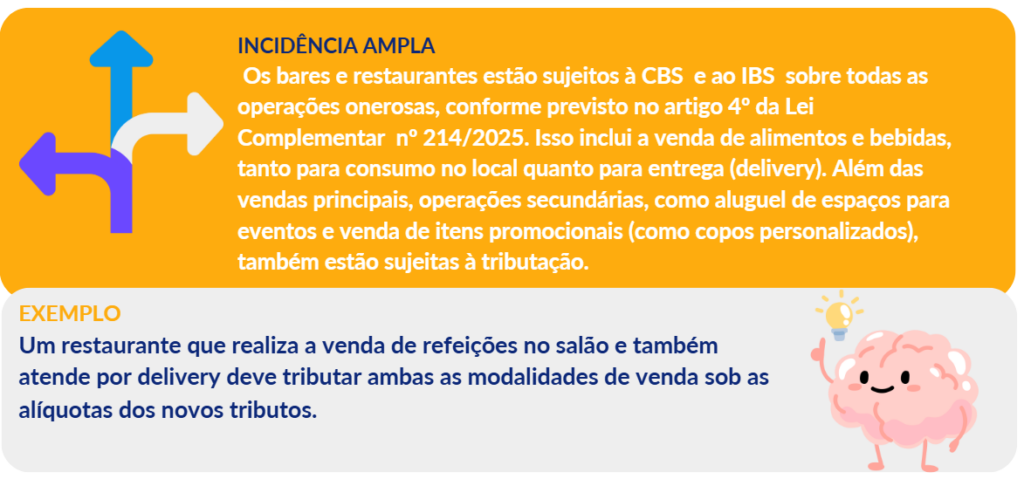

A Lei Complementar nº 214/2025 traz disposições acerca de regimes que terão tratativas diferentes do regime regular, seja devido ao setor ou à natureza do produto ou serviço. Nesse cenário, haverão os Regimes Específicos e os Diferenciados. Regime Específico, é aquele aplicado a certas atividades ou setores empresariais, adaptado às suas particularidades econômicas.

Nesse contexto, a LC nº 214/2025 estabelece um regime tributário específico aplicável ao fornecimento de alimentos e bebidas. Este regime regula as condições em que os produtos preparados no próprio estabelecimento estão sujeitos à incidência da CBS e do IBS. Além disso, delimita as operações que não se enquadram nesse tratamento especial.

O que está incluído no regime específico?

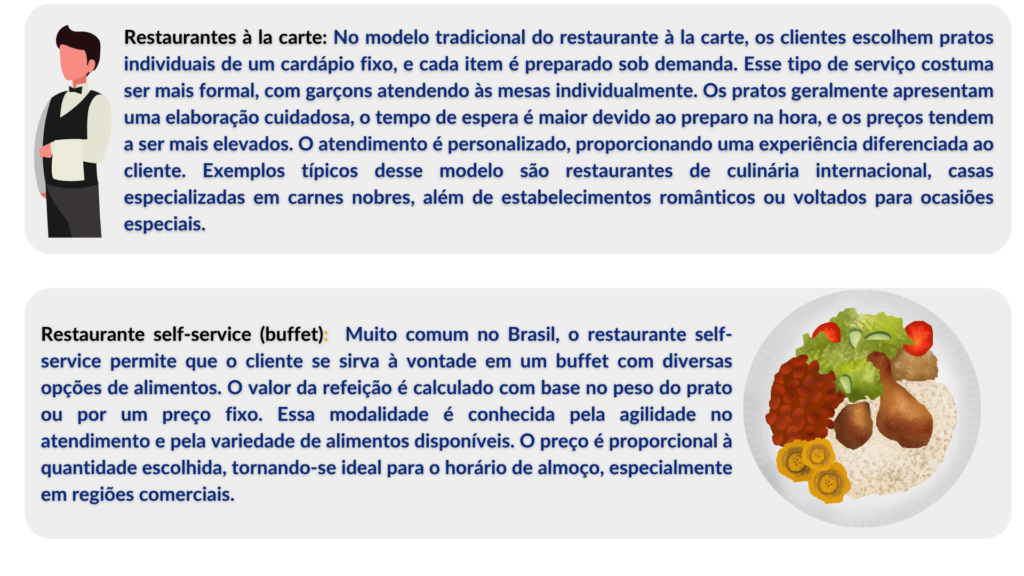

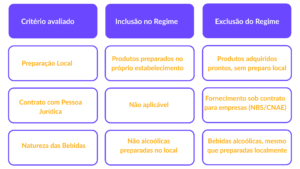

O regime específico é direcionado para o fornecimento de alimentos e bebidas não alcoólicas, desde que essas sejam preparadas no próprio estabelecimento que as comercializa. Essa inclusão abrange os produtos que passam por qualquer tipo de preparo, como o processamento, a manipulação ou a combinação de ingredientes no local.

- Bebidas Não Alcoólicas: Incluem sucos naturais, refrigerantes, chás gelados e outras bebidas preparadas dentro do estabelecimento.

- Produtos Alimentícios Preparados no Local: Abrangem refeições completas, porções e lanches preparados diretamente no estabelecimento.

Essas operações estão sujeitas ao regime específico, conferindo-lhes tratamento tributário diferenciado conforme as disposições da lei, no entanto, apesar da abrangência, o regime específico não se aplica a todas as operações envolvendo alimentos e bebidas. São destacadas as seguintes exclusões:

Fornecimento para Pessoas Jurídicas Sob Contrato: Empresas atuando sob a CNAE 5620-1/01 (fornecimento de refeições corporativas) não se beneficiam do Regime Específico, assim como, operações realizadas sob contrato para fornecimento de alimentação para pessoas jurídicas, classificadas nas seguintes posições da NBS (Nomenclatura Brasileira de Serviços):

Fornecimento para Pessoas Jurídicas Sob Contrato: Empresas atuando sob a CNAE 5620-1/01 (fornecimento de refeições corporativas) não se beneficiam do Regime Específico, assim como, operações realizadas sob contrato para fornecimento de alimentação para pessoas jurídicas, classificadas nas seguintes posições da NBS (Nomenclatura Brasileira de Serviços):

Produtos Adquiridos de Terceiros e Não Preparados: Alimentos e bebidas comprados prontos de terceiros, sem qualquer processamento no local, são excluídos. Exemplos incluem salgadinhos industrializados, bebidas engarrafadas e refeições embaladas.

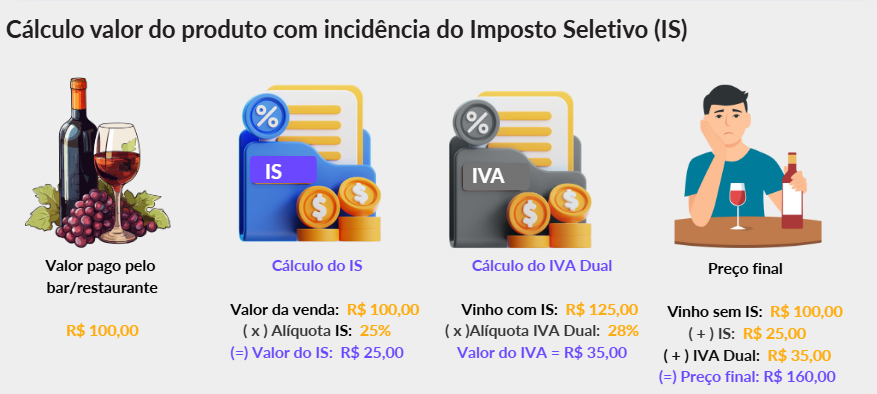

Bebidas Alcoólicas: Qualquer bebida alcoólica, ainda que preparada no estabelecimento, não está coberta pelo regime especial. Isso inclui coquetéis, cervejas artesanais e vinhos servidos no local.

As exclusões visam garantir que o regime específico seja aplicado apenas às operações que efetivamente dependem do preparo no local e que estão diretamente ligadas ao fornecimento final ao consumidor. Por outro lado, operações envolvendo produtos adquiridos prontos ou contratos com pessoas jurídicas demandam tratamento tributário distinto, muitas vezes mais abrangente, como o regime padrão do IBS e da CBS.

Composição da base de cálculo

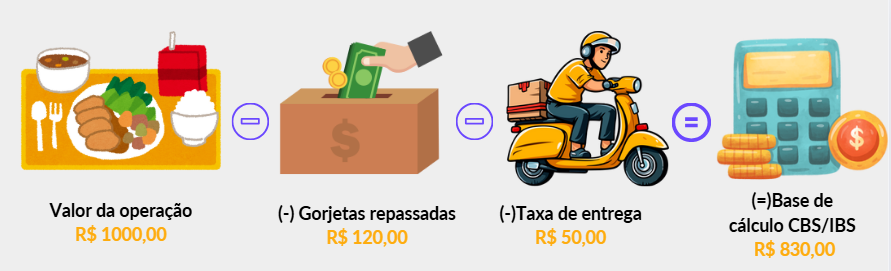

Em se tratando da base de cálculo, embora esteja enquadrado em regime específico, o setor de bares, restaurantes e lanchonetes também seguirá a diretriz geral de que a base de cálculo do de CBS e IBS é o valor de fornecimento de alimentação e bebidas. No entanto, a lei determina duas importantes exclusões:

Gorjetas: São excluídas as gorjetas incidentes sobre a operação, desde que a gorjeta seja repassada integralmente aos empregados, podendo o empregador reter apenas a parcela exigida por lei, como encargos trabalhistas. O valor total da gorjeta não pode ultrapassar 15% do valor total da operação. A inclusão das gorjetas como exclusão tributária respeita a sua natureza de gratificação ao trabalhador, evitando que o tributo recaia sobre um valor que não constitui receita da empresa.

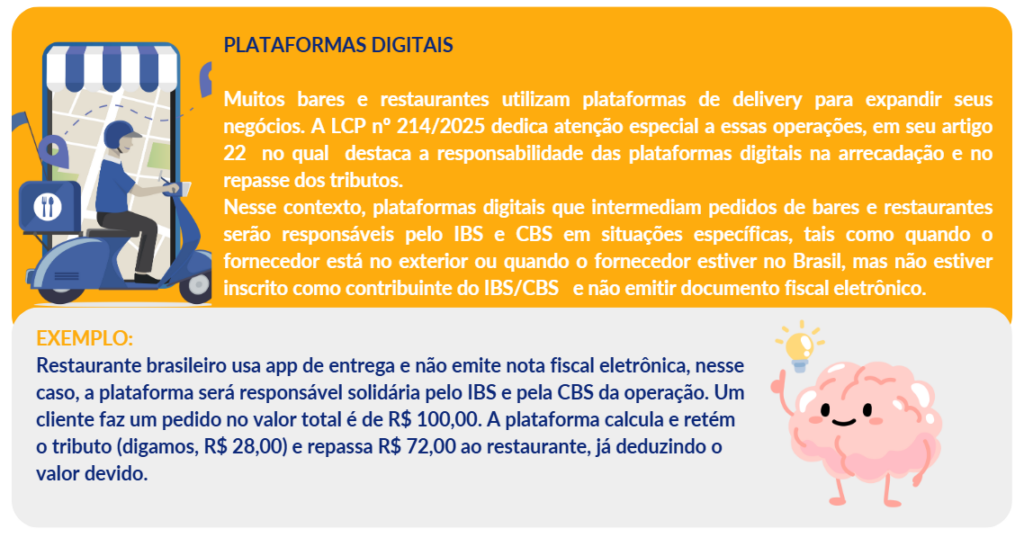

Serviços de Entrega e Intermediação por Plataformas Digitais: Valores não repassados pelos serviços de entrega e intermediação de pedidos, como taxas cobradas por aplicativos de delivery, também são excluídos da base de cálculo. Isso impede a incidência de tributos sobre montantes que não fazem parte do faturamento dos bares ou restaurantes.

Essas exclusões têm como objetivo evitar a bitributação e alinhar a tributação à real receita gerada pelos estabelecimentos.

Redução de alíquota aplicada ao setor

No que diz respeito às alíquotas, primeiramente, é preciso entender que na reforma tributária, dois conceitos importantes são a alíquota de referência e a alíquota padrão.

Alíquota de referência: Será utilizada como base para determinar o imposto a ser pago, servindo como um parâmetro para ajustar as alíquotas cobradas, levando em consideração o impacto das operações e a necessidade de manter a carga tributária equilibrada. Essa alíquota pode ser revisada periodicamente para garantir que a tributação se mantenha justa e adequada à realidade econômica.

Alíquota Padrão: Cada ente federativo (União, estados e municípios) será responsável por definir a alíquota padrão dentro de sua competência. A União fixará a alíquota da CBS, os estados definirão a alíquota do IBS estadual, e os municípios determinarão a alíquota do IBS municipal. Cada ente poderá ajustar sua alíquota, aumentando ou diminuindo em pontos percentuais, ou, ainda, escolher não vincular sua alíquota à alíquota de referência.

Como a competência do IBS é compartilhada entre estados e municípios, sua a alíquota será a soma das alíquotas do estado e do município de destino da operação. Essas alíquotas serão uniformes para todas as operações, sejam com bens ou serviços, salvo exceções previstas na Lei Complementar 214/2025.

Nos regimes específicos, as reduções de alíquotas não são calculadas sobre a alíquota de referência, mas sim sobre a alíquota padrão fixada por cada ente federativo. Isso significa que, ao aplicar uma redução prevista nesses regimes, o percentual de desconto incide diretamente sobre a alíquota efetivamente adotada pelo Estado, Município ou União para o IVA. Essa regra está expressamente prevista no parágrafo único do artigo 16 da lei, garantindo que as reduções se deem sempre sobre a alíquota que incide diretamente sobre as operações dos contribuintes.

Nesse sentido, as alíquotas de CBS e IBS relativas às operações realizadas por bares e restaurantes ficam reduzidas em 40%, ou seja, o setor é beneficiado com uma redução significativa na alíquota aplicável, como incentivo à atividade.

Vedação aos Créditos de CBS e IBS pelo adquirente

Embora a redução de alíquotas beneficie diretamente os fornecedores, o artigo 276 estabelece que os adquirentes de alimentos e bebidas fornecidos por bares, restaurantes e lanchonetes não podem se apropriar de créditos fiscais de IBS e CBS relacionados a essas operações.

Essa regra impede que os créditos gerados por essas aquisições sejam usados para compensar outros tributos, concentrando o benefício da redução de alíquotas exclusivamente nos fornecedores, que podem praticar preços mais competitivos. Por outro lado, limita as vantagens fiscais para os compradores, como empresas que utilizam esses produtos para consumo interno ou revenda, já que não conseguem reduzir sua carga tributária por meio desses créditos.