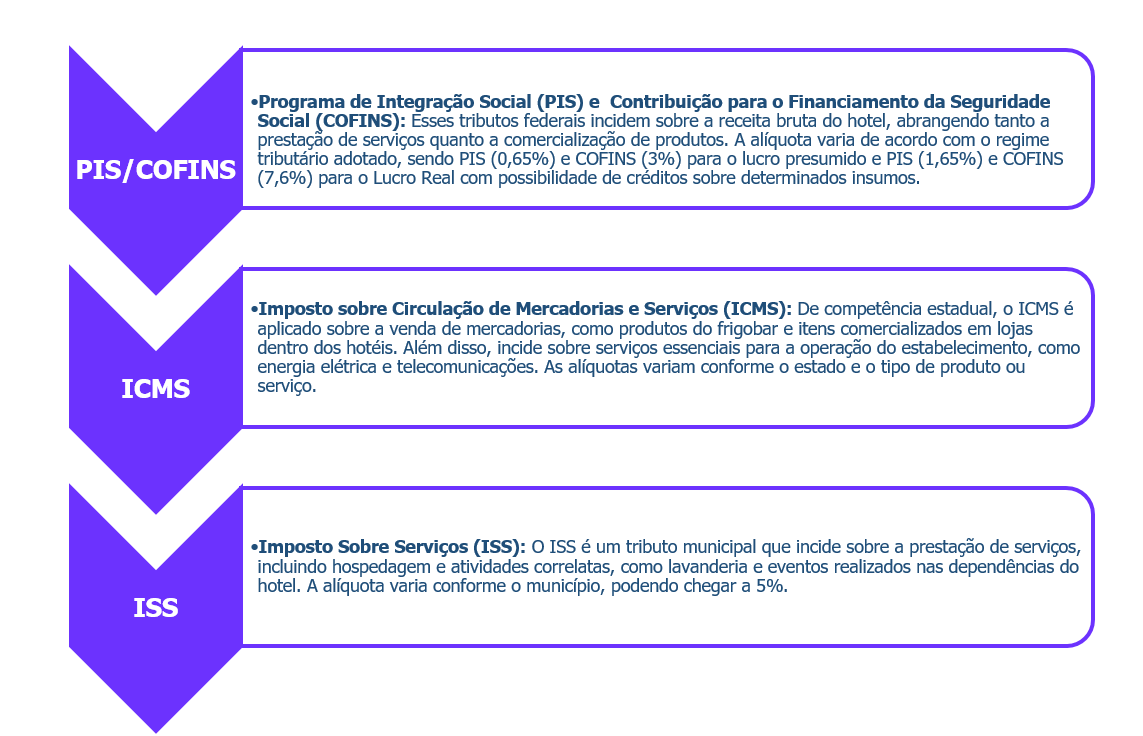

A Lei Complementar traz disposições acerca de regimes que terão tratativas diferentes do regime regular, seja devido ao setor ou à natureza do produto ou serviço. Nesse cenário, haverá os Regimes Específicos e os Diferenciados. Regime Específico, é aquele aplicado a certas atividades ou setores empresariais, adaptado às suas particularidades econômicas. Têm como objetivo atender às realidades e necessidades específicas dos setores contemplados, sendo que o setor de hotelaria, devido à sua relevância econômica e à complexidade das operações que envolve, foi contemplado com dispositivos específicos.

Nesse sentido, o artigo 277 institui Regime Específico ao segmento determinando que os serviços de hotelaria, parques de diversão e parques temáticos ficam sujeitos a regime específico de incidência do IBS e da CBS. Isso significa que o setor hoteleiro está enquadrado em um regime tributário próprio, que pode incluir alíquotas diferenciadas, créditos específicos e regras de apuração adaptadas às peculiaridades do setor.

Mas o que pode ser considerado um serviço de hotelaria?

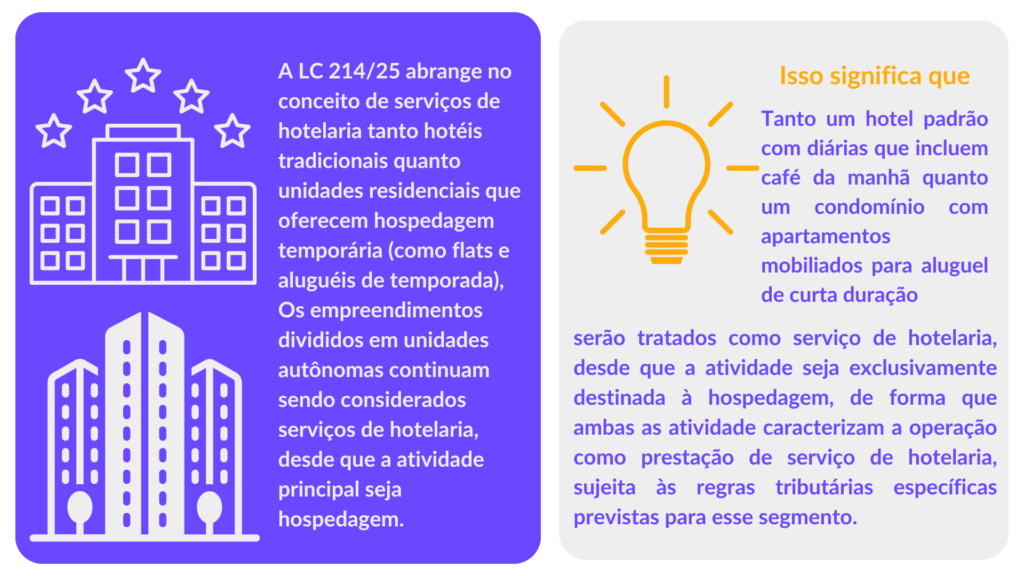

De acordo com a LC 214/2025 em seu artigo 278, considera-se serviço de hotelaria o fornecimento de alojamento temporário, bem como de outros serviços incluídos no valor cobrado pela hospedagem tanto unidades de uso exclusivo dos hóspedes, por estabelecimento destinado a essa finalidade quanto imóvel residencial mobiliado, ainda que de uso não exclusivo dos hóspedes. Além disso. não é descaracterizado fornecimento de serviços de hotelaria a divisão do empreendimento em unidades hoteleiras, desde que sua destinação funcional seja exclusivamente a de hospedagem.

Dessa forma, a legislação abrange no conceito de serviços de hotelaria tanto hotéis tradicionais quanto unidades residenciais que oferecem hospedagem temporária (como flats e aluguéis de temporada), assim como, os empreendimentos divididos em unidades autônomas continuam sendo considerados serviços de hotelaria, desde que a atividade principal seja hospedagem.

Base de cálculo e alíquotas

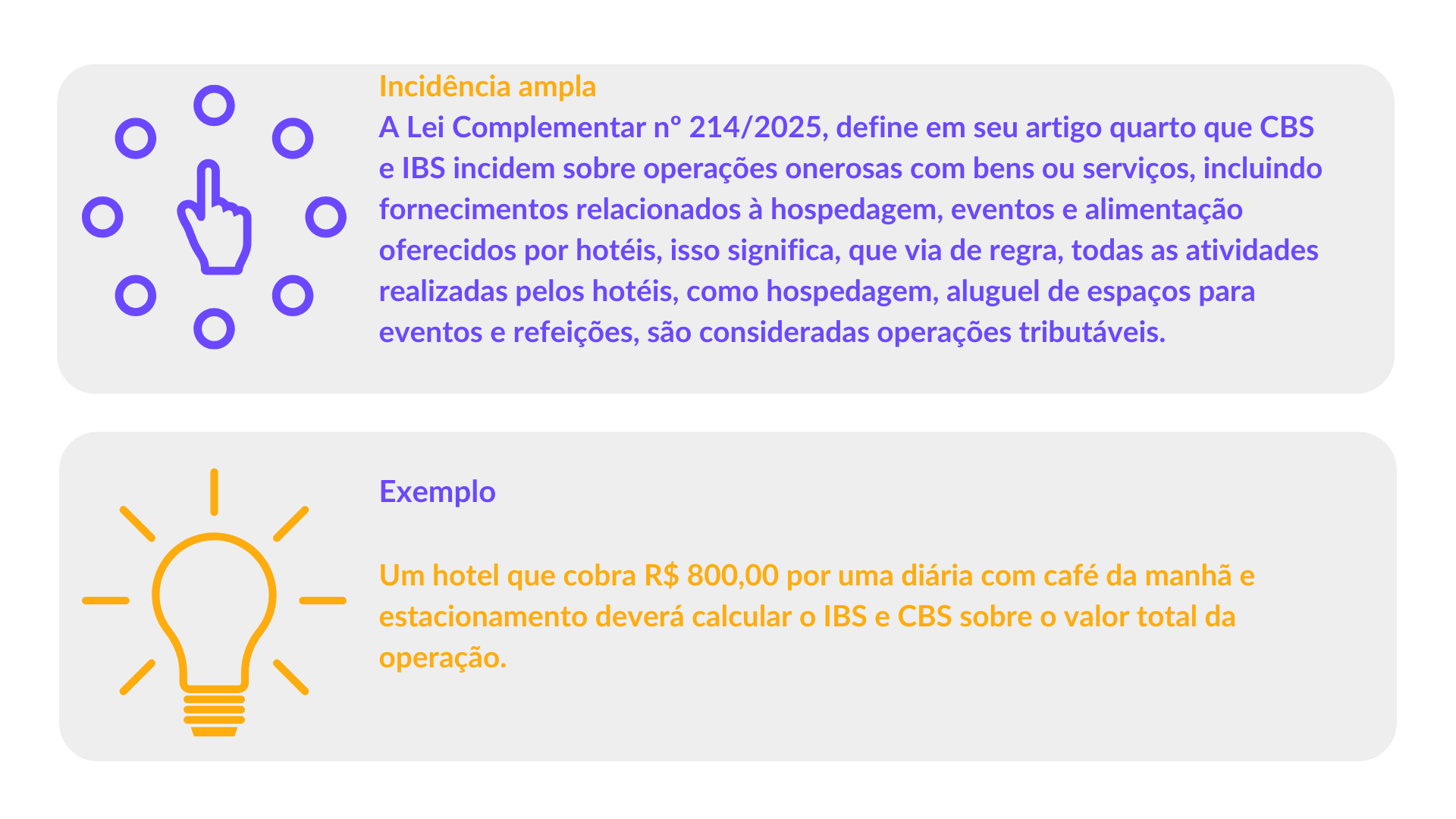

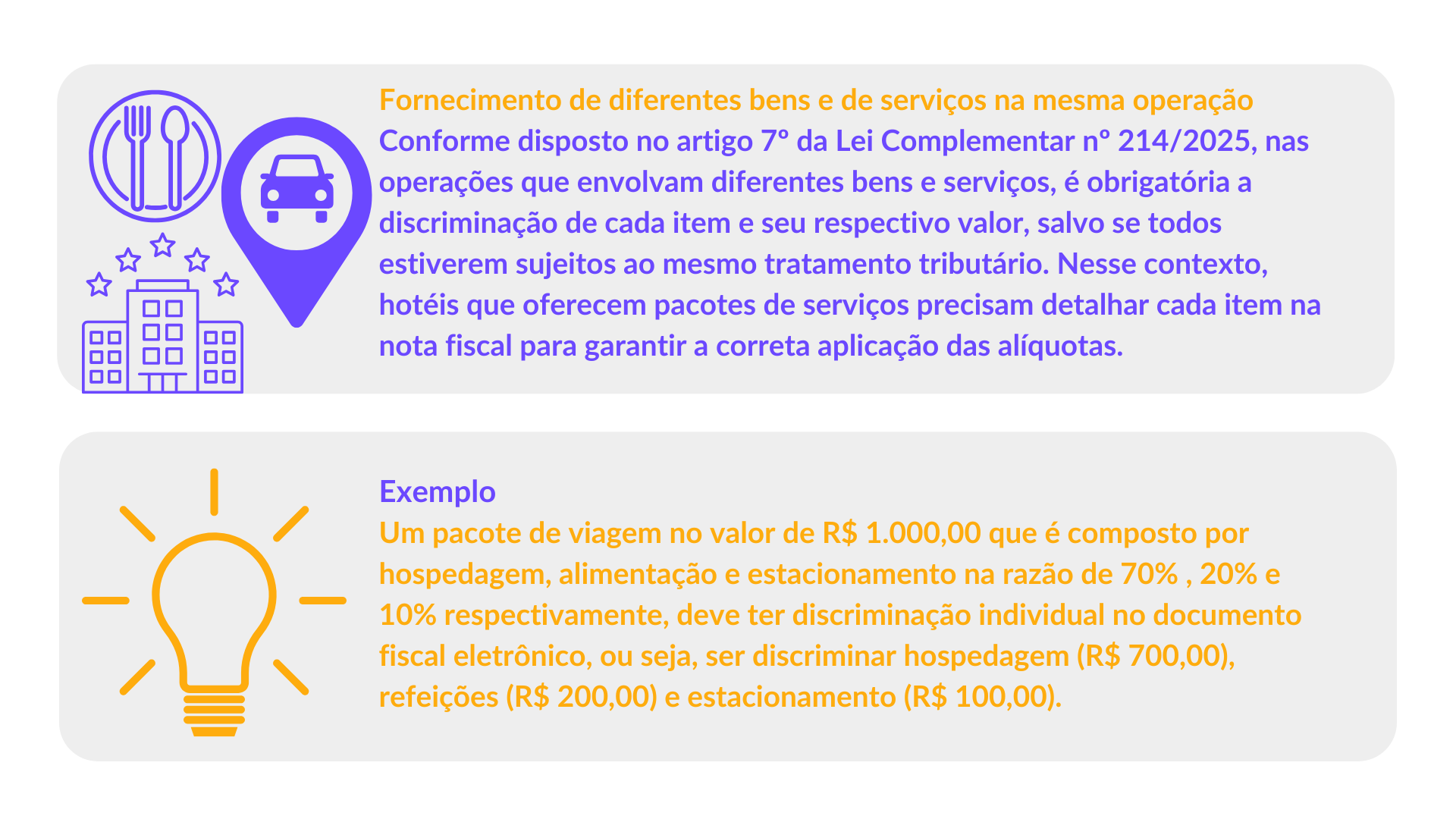

Em se tratando da base de cálculo, embora esteja enquadrado em regime específico, o setor hoteleiro também seguirá a diretriz geral de que a base de cálculo do de CBS e IBS é o valor da operação. O imposto incide sobre o valor total cobrado pelo serviço, incluindo diárias, alimentação e serviços adicionais.

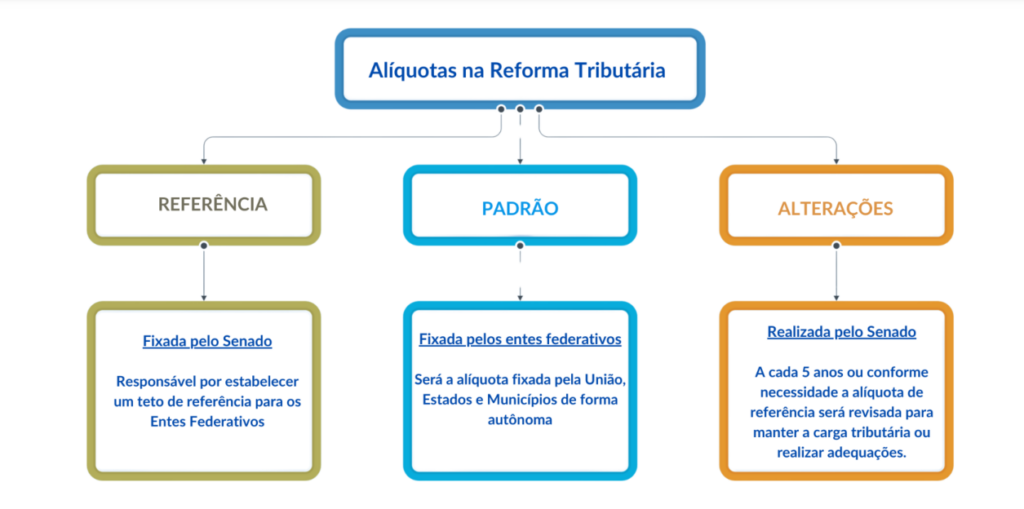

No que diz respeito às alíquotas, primeiramente, é preciso entender que na reforma tributária, dois conceitos importantes são a alíquota de referência e a alíquota padrão.

Alíquota de referência: Será utilizada como base para determinar o imposto a ser pago, servindo como um parâmetro para ajustar as alíquotas cobradas, levando em consideração o impacto das operações e a necessidade de manter a carga tributária equilibrada. Essa alíquota pode ser revisada periodicamente para garantir que a tributação se mantenha justa e adequada à realidade econômica.

Alíquota de referência: Será utilizada como base para determinar o imposto a ser pago, servindo como um parâmetro para ajustar as alíquotas cobradas, levando em consideração o impacto das operações e a necessidade de manter a carga tributária equilibrada. Essa alíquota pode ser revisada periodicamente para garantir que a tributação se mantenha justa e adequada à realidade econômica.

Alíquota Padrão: Cada ente federativo (União, estados e municípios) será responsável por definir a alíquota padrão dentro de sua competência. A União fixará a alíquota da CBS, os estados definirão a alíquota do IBS estadual, e os municípios determinarão a alíquota do IBS municipal. Cada ente poderá ajustar sua alíquota, aumentando ou diminuindo em pontos percentuais, ou, ainda, escolher não vincular sua alíquota à alíquota de referência.

Redução de alíquota aplicada ao setor hoteleiro

Como a competência do IBS é compartilhada entre estados e municípios, sua a alíquota será a soma das alíquotas do estado e do município de destino da operação. Essas alíquotas serão uniformes para todas as operações, sejam com bens ou serviços, salvo exceções previstas na Lei Complementar 214/2025.

Nos regimes específicos, as reduções de alíquotas não são calculadas sobre a alíquota de referência, mas sim sobre a alíquota padrão fixada por cada ente federativo. Isso significa que, ao aplicar uma redução prevista nesses regimes, o percentual de desconto incide diretamente sobre a alíquota efetivamente adotada pelo Estado, Município ou União para o IVA. Essa regra está expressamente prevista no parágrafo único do artigo 16 da lei, garantindo que as reduções se deem sempre sobre a alíquota que incide diretamente sobre as operações dos contribuintes.

Nesse sentido, as alíquotas de CBS e IBS relativas às operações de hotelaria ficam reduzidas em 40%, ou seja, setor de hotelaria é beneficiado com uma redução significativa na alíquota aplicável, como incentivo à atividade. Por exemplo: se a alíquota padrão do IBS for de 15%, os hotéis pagarão apenas 9% devido à redução prevista na legislação.

Vedação aos Créditos de CBS IBS pelo adquirente do serviço de hotelaria

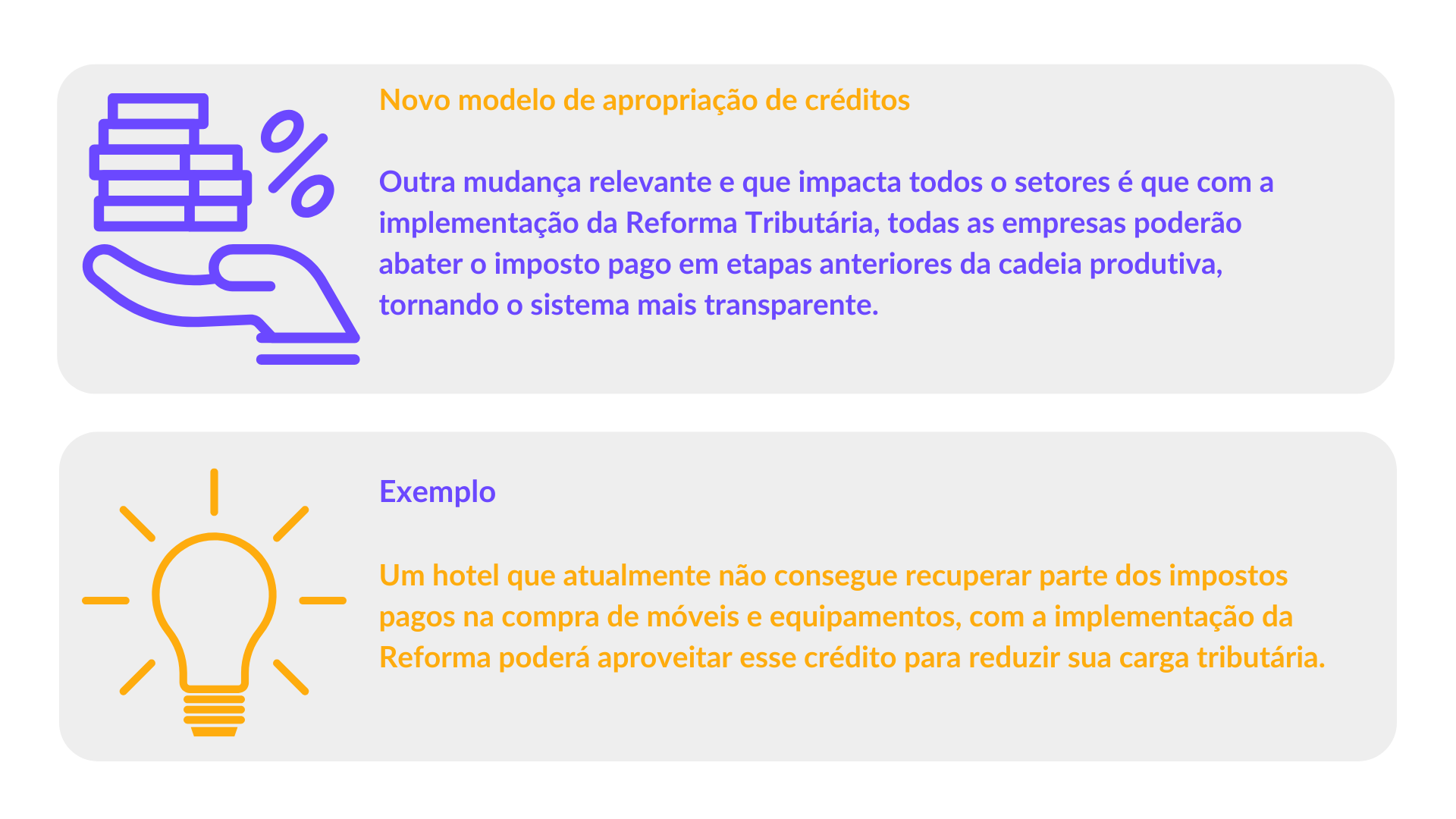

A Lei Complementar nº 214/2025 em seu artigo 282 permite a apropriação de créditos de CBS e IBS nas aquisições de bens e serviços pelos fornecedores de serviços de hotelaria, isso significa que os hotéis poderão compensar o imposto pago na aquisição de insumos usados na operação. Diferente do regime atual, que possui restrições ao crédito de PIS e COFINS, com a Reforma Tributária os hotéis terão amplo direito ao crédito, reduzindo o custo da tributação. Nesse sentido, se um hotel compra camas, colchões, produtos de higiene pessoal, alimentos para o restaurante interno e serviços terceirizados de limpeza, poderá aproveitar créditos sobre os tributos pagos nessas aquisições, reduzindo o montante de CBS e IBS.

No entanto, no artigo 282 da LC 214/2025 é expressamente vedada a apropriação de créditos de IBS e de CBS pelo adquirente dos serviços de hotelaria, isso significa que clientes de hotéis, sejam consumidores finais ou empresas, não podem se beneficiar de créditos fiscais ao contratar serviços de hospedagem. Essa vedação gera impactos diretos para empresas que frequentemente contratam hospedagem para seus funcionários em viagens de negócios ou eventos corporativos.

💡Exemplo: Uma empresa envia seu funcionário para um evento e paga R$ 1.000,00 pela hospedagem, com R$ 250,00 de CBS e IBS. No regime atual, dependendo do caso, poderia haver a possibilidade de creditamento de PIS/COFINS em certos modelos de tributação. No novo sistema, o crédito será vedado, aumentando o custo da hospedagem para empresas. Isso pode impactar setores que dependem fortemente de viagens, como consultorias, eventos e turismo corporativo.

Um estabelecimento que prioriza a hospitalidade conquista uma reputação positiva no mercado, gerando avaliações favoráveis e atraindo novos clientes. Além disso, a experiência do hóspede pode influenciar diretamente a taxa de ocupação e a rentabilidade do hotel, tornando a hospitalidade um diferencial competitivo essencial.

Um estabelecimento que prioriza a hospitalidade conquista uma reputação positiva no mercado, gerando avaliações favoráveis e atraindo novos clientes. Além disso, a experiência do hóspede pode influenciar diretamente a taxa de ocupação e a rentabilidade do hotel, tornando a hospitalidade um diferencial competitivo essencial.