O setor de serviços é um componente essencial da economia nacional brasileira, caracterizado por atividades que não geram bens materiais, mas sim serviços intangíveis. Esse setor abrange uma ampla gama de segmentos, tais como educação, saúde, transporte, comunicação, finanças, entretenimento, turismo, consultoria, entre outras.

Ao contrário do setor primário (agricultura e mineração) e do setor secundário (indústria e manufatura), o setor de serviços se concentra em atividades que envolvem a prestação de serviços tanto para consumidores finais, como no caso de restaurantes e hotéis, quanto para empresas, como ocorre com consultorias e serviços financeiros. Exemplos de Subsetores no Setor de Serviços

Saúde: Hospitais, clínicas e consultórios médicos.

Educação: Escolas, universidades e cursos de formação.

Transporte: Companhias aéreas, serviços de táxi e logística.

Tecnologia: Empresas de software, suporte técnico e serviços em nuvem.

Turismo e Hospitalidade: Hotéis, agências de viagens e restaurantes.

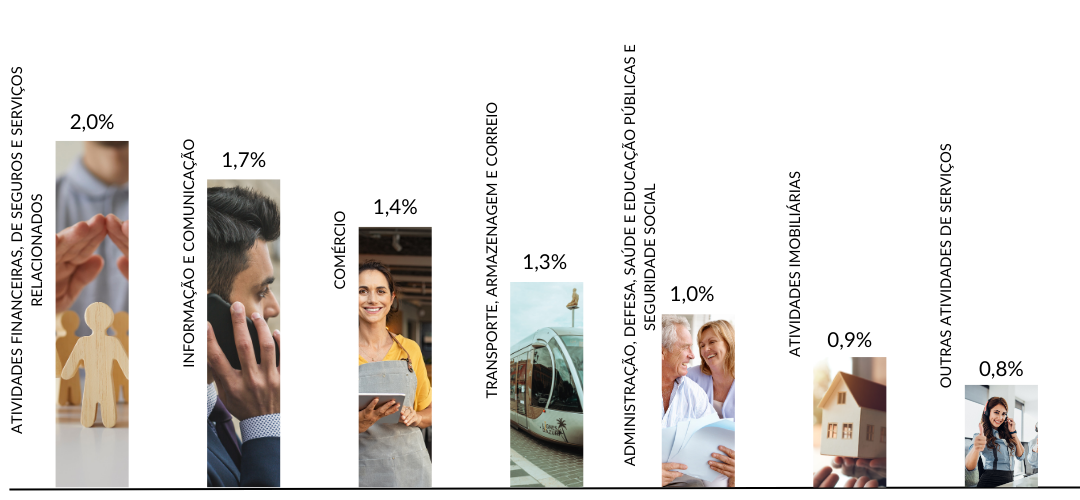

De acordo com a Secretaria de Comunicação Social do Governo Federal, no segundo trimestre de 2024 por exemplo, o PIB brasileiro cresceu 1,4% acima das expectativas de mercado. As altas nos Serviços em um percentual de 1,0%, contribuíram para a taxa positiva, sendo que , percentualmente, os destaques das altas ocorreram nas seguintes atividades do segmento:

O ATUAL SISTEMA DE TRIBUTAÇÃO NO SETOR DE SERVIÇOS

O Atual sistema de tributação no setor de serviços é composto por diversos tributos que incidem sobre as receitas das empresas que prestam serviços. Entre os principais tributos estão:

ISS – Imposto Sobre Serviços

Tributo municipal cobrado sobre a prestação de serviços, as alíquotas variam de acordo com o município e o tipo de serviço prestado.

PIS/Pasep – Programa de Integração Social / Programa de Formação do Patrimônio do Servidor Público

Contribuição federal que incide sobre o faturamento das empresas, pode ser apurado de forma cumulativa ou não-cumulativa, dependendo do regime tributário da empresa.

Cofins – Contribuição para o Financiamento da Seguridade Social

Contribuição federal aplicada sobre o faturamento, assim como o PIS, pode ser apurada de forma cumulativa ou não-cumulativa.

IRPJ – Imposto de Renda Pessoa Jurídica

Imposto federal que incide sobre o lucro das empresas, pode ser apurado pelo lucro real, presumido ou arbitrado.

CSLL – Contribuição Social sobre o Lucro Líquido

Contribuição federal sobre o lucro, apuração é feita conforme o regime de tributação escolhido pela empresa.

Contribuições Previdenciárias

Tributos relacionados à folha de pagamento e encargos sociais, incluindo contribuições como INSS e FGTS.

IMPORTÂNCIA DA REFORMA TRIBUTÁRIA NO SETOR

A Reforma Tributária será de grande importância para o setor de serviços pelos seguintes motivos:

A reforma busca simplificar a estrutura tributária atual, que é complexa e burocrática. Para o setor de serviços, que lida com diferentes tributos como ISS, PIS, Cofins, e outros, essa simplificação pode reduzir a carga administrativa e os custos operacionais relacionados ao cumprimento das obrigações fiscais.

Um dos objetivos da reforma é redistribuir a carga tributária de maneira mais equilibrada entre os setores da economia. Para muitas empresas de serviços, isso pode significar redução na alíquota efetiva de impostos, melhorando a rentabilidade e permitindo reinvestimentos no negócio.

A reforma propõe a substituição de tributos como o PIS e Cofins por uma contribuição unificada: a CBS (Contribuição sobre Bens e Serviços), que é não-cumulativa. Isso evita a incidência de tributos em cascata, relevante para o setor de serviços, onde os custos em algumas atividades podem ser significativos.

Com um sistema tributário mais simples e justo, as empresas de serviços podem se tornar mais competitivas, tanto no mercado interno quanto no internacional. A redução de custos tributários e a eliminação de distorções fiscais possibilitam maior capacidade de competir em termos de preço e qualidade.

A reforma pode incentivar o crescimento do setor ao criar um ambiente de negócios mais favorável. Menos burocracia e uma tributação mais previsível podem atrair investimentos e permitir que as empresas de serviços se expandam e inovem.

A economia está cada vez mais voltada para o setor de serviços, especialmente com o avanço da tecnologia e a digitalização. A reforma tributária é uma oportunidade para adaptar o sistema fiscal às novas realidades econômicas, garantindo que o setor de serviços possa prosperar em um ambiente moderno e dinâmico.

A complexidade e as ambiguidades do sistema atual provocam muitos conflitos entre empresas e o fisco. A reforma pode diminuir esses problemas ao criar regras mais claras e uniformes, reduzindo o risco de interpretações divergentes e penalidades inesperadas.

Ao redistribuir a carga tributária e eliminar distorções, a reforma pode contribuir para maior justiça fiscal, garantindo que as empresas de serviços paguem impostos de acordo com sua real capacidade contributiva, sem onerações excessivas.

Esses fatores tornam a reforma tributária uma questão crucial para o futuro do setor de serviços, com potencial para impulsionar a eficiência, a inovação e o crescimento econômico.

NOVO CÁLCULO DO TRIBUTO COM A REFORMA TRIBUTÁRIA

A Emenda Constitucional nº 132/2023 e a Lei Complementar n° 214/2025 propõem a criação do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS) para unificar a tributação sobre o consumo. Essa reforma substituirá tributos como PIS, Cofins, IOF-Seguros, ICMS e ISS por um IVA Dual, composto pelo CBS, em âmbito federal, e pelo IBS, sob a competência dos estados e municípios.

Em relação à alíquota de referência, ainda aguardamos sua divulgação por meio de normativo que definirá a composição do IVA Dual, podendo ser ajustada pelo Senado conforme necessário. Já a alíquota padrão será estabelecida por regulamentação específica de cada estado e município. No setor de serviços, o ISS e o PIS/COFINS serão substituídos pelo IBS e pelo CBS.

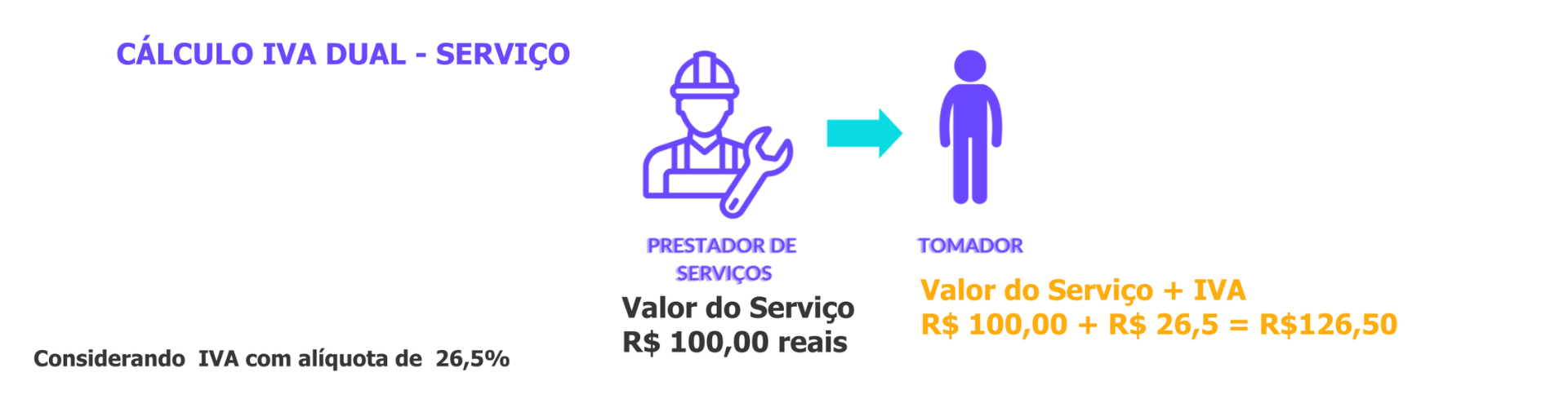

A seguir, apresentamos uma demonstração de como as alíquotas de CBS e IBS comporão a base de cálculo total do serviço.

Observação: IVA com alíquota de 26,5 % ficticia

A Lei Complementar n° 214/2025, que regulamenta a Reforma Tributária sobre o consumo, estabeleceu que todos os itens são considerados bens, sendo classificados como materiais e imateriais (incluindo as prestações de serviços como bens imateriais). Dessa forma, após a transição prevista pela reforma tributária, os tributos incidentes sobre as operações de prestação de serviços serão, por ora, os definidos em Lei Complementar n° 214/215, sendo o IBS e a CBS. Já os impostos retidos na fonte sobre as prestações de serviços continuarão vigentes apenas durante o período de transição, sendo que novas regras sobre a tributação da renda serão implementadas em regulamentações futuras.

APURAÇÃO E RECOLHIMENTO DO NOVO TRIBUTO

A apuração do IBS e da CBS será feita mensalmente. Futuras leis complementares definirão o prazo para a conclusão da apuração e a data de vencimento dos tributos.

O contribuinte deverá calcular separadamente o saldo do IBS e da CBS para cada período, subtraindo os tributos pagos durante o mesmo período. Esses pagamentos podem ser feitos por compensação de créditos, recolhimento direto, liquidação financeira (Split Payment), pagamento pelo adquirente ou conforme responsabilidade atribuída pela Lei.

A apuração servirá como confissão de dívida e base para a cobrança do valor devido. Se o saldo for positivo, o contribuinte deverá pagar; se for negativo, poderá ser usado para ressarcimento ou compensação conforme a legislação.

Atualmente, o setor de serviços já realiza a cobrança na fonte dos impostos ao emitir o documento fiscal, o que facilitará a adaptação ao novo modelo de recolhimento dos tributos.

RESTITUIÇÃO E DEVOLUÇÃO DOS CRÉDITOS

A Emenda Constitucional n° 132/2023, bem como a Lei Complementar n° 214/2025, preveem um sistema não cumulativo frente aos novos tributos, permitindo a compensação do tributo devido sobre o imposto incidente em todas as operações de aquisição, incluindo bens imateriais que é o caso dos serviços.

Assim, o contribuinte poderá descontar o imposto pago aos prestadores de serviços, reduzindo o valor a ser pago nas suas operações.

As opções de devolução do crédito serão as seguintes mediante o qu dispõe a Lei Complementar n° 214/2025:

Os créditos calculados na CBS não poderão ser compensados com os débitos do IBS, e vice-versa. Portanto, o setor de serviços, assim como todos os outros setores, deverá realizar apurações separadas para o IBS e para a CBS, registrando seus respectivos débitos e créditos.

Essas apurações deverão ser submetidas de forma separada, juntamente com os pedidos de ressarcimento, devendo um pedido ser enviado ao Comitê Gestor para o ressarcimento dos créditos do IBS, que será de competência dos estados e municípios, e outro à Receita Federal do Brasil, para os pedidos de ressarcimento dos créditos da CBS.

IMPACTOS DA REFORMA TRIBUTÁRIA PARA O SETOR

A Reforma Tributária pode trazer mudanças significativas para o segmento de serviços, conforme destacado a seguir:

OPORTUNIDADES

A reforma tributária pretende trazer diversas oportunidades para o setor de serviços, contribuindo para simplificação e maior eficiência do sistema tributário. Uma das principais vantagens é a unificação de tributos, que reduz a complexidade e os custos de conformidade fiscal para as empresas.

Outro benefício significativo, previsto em Lei Complementar n° 214/215, é a possibilidade de redução da carga tributária e a aplicação de alíquotas reduzidas para diversas atividades do setor, que poderão se beneficiar de regimes diferenciados e mais favoráveis.

DESAFIOS

Embora diversos setores de serviços estejam incluídos como beneficiários das alíquotas reduzidas de IBS e CBS na Lei Complementar nº 214/2025, a redução dessas alíquotas não abrangerá todos os serviços do setor.

Com a reforma, muitos dos benefícios fiscais atualmente vigentes para o setor de serviços poderão ser reduzidos, o que resultará em um aumento da carga tributária. Isso, por sua vez, poderá impactar negativamente a competitividade e a demanda por serviços.

Outro desafio para o setor é a característica não cumulativa do IBS e CBS, onde o imposto pago em etapas anteriores é compensado nas operações subsequentes. Como o setor de serviços geralmente possui uma cadeia produtiva curta, ele se beneficiará menos dos créditos tributários, que poderiam compensar a cobrança de impostos. Isso pode dificultar a obtenção de créditos pelo setor.

Por fim, considerando a importância do setor de serviços para a economia nacional, as mudanças propostas pela Reforma Tributária certamente terão impactos significativos para o segmento.

Crédito Presumido na Reforma Tributária

Quer saber mais sobre a fruição dos Créditos Presumidos na Reforma Tributária? Acesse nossa página!

Crédito Presumido

IMPACTO DA REFORMA NO SEGMENTO DE SERVIÇOS

Entenda os impactos da Reforma Tributária nos principais setores de serviços

TECNOLOGIA

TURISMO E HOSPITALIDADE

PERGUNTAS FREQUENTES

A lei estabelece as diretrizes para a implementação do IVA Dual, substituindo tributos como ISS e PIS/COFINS pelo Imposto sobre Bens e Serviços (IBS) e pela Contribuição sobre Bens e Serviços (CBS).

A alíquota de referência do IVA Dual será definida por normativo específico, podendo ser ajustada pelo Senado. Já a alíquota padrão será regulamentada por cada estado e município.

A transição ocorrerá gradualmente, conforme cronograma estabelecido na legislação, garantindo um período de adaptação para empresas do setor de serviços.

Sim, os prestadores de serviço poderão apropriar créditos do IBS e CBS sobre insumos e outros custos permitidos, conforme as regras de compensação previstas na lei.

As empresas do setor de serviços devem se preparar para a Reforma Tributária revisando suas estruturas fiscal, contábil e financeira, além de contratos e demais áreas impactadas. Também é essencial ajustar os sistemas de faturamento e buscar orientação especializada para assegurar o correto cumprimento das novas obrigações tributárias.

SOLUÇÕES TOTVS PARA O SEGMENTO DE SERVIÇOS

VISITE NOSSA PÁGINA CONCEITUAL DA REFORMA TRIBUTÁRIA

CLASSIFICADOR FISCAL BY BUSCA LEGAL

Conheça o Classificador Fiscal: Tudo que sua empresa precisa para a classificação e o cálculo fiscal de mercadorias.

LINHAS DE PRODUTOS TOTVS

Aqui, você poderá encontrar os direcionamentos e configurações de cada linha de produto para atender as disposições trazidas pela Reforma Tributaria.

A Secretaria-Executiva do Comitê Gestor da Nota Fiscal de Serviço Eletrônica (CGNFS-e) publicou, em 4 de junho de 2026, a Nota Técnica nº 009/2026, trazendo um conjunto abrangen...

A Receita Federal do Brasil (RFB) publicou no dia 03/06/2026 orientações sobre o tratamento dos créditos de PIS/Pasep e Cofins durante a transição para a Contribuição sobre Be...

A Receita Federal do Brasil disponibilizou, em 29 de maio de 2026, o novo Portal do Sistema Público de Escrituração Digital (Sped), agora integrado ao ambiente oficial do Governo ...

Foi publicado no Diário Oficial do Estado do Ceará no dia 01/06/2026 a Instrução Normativa SEFAZ/CE nº 59/2026 que alterou as regras para cancelamento extemporâneo do CT-e, per...

O Split Payment é um dos mecanismos previstos pela Lei Complementar nº 214/2025 para viabilizar a arrecadação dos novos tributos sobre o consumo. Nesse modelo, os valores corresp...

Dando continuidade à evolução do Portal da Conformidade Fácil, iniciativa desenvolvida pelo ENCAT (Encontro Nacional de Coordenadores e Administradores Tributários Estaduais), S...

Foi publicada hoje, 02 de junho de 2026, no Portal dos Documentos Fiscais Eletrônicos (DFe), a Nota Técnica 2025.002-RTC versão 1.50, trazendo novas adequações para a NF-e e NFC...

Instituída para viabilizar a Reforma Tributária sobre o Consumo, a Declaração de Regimes Específicos (DeRE) atua como um instrumento eletrônico de natureza fiscal e contábil. ...

O tema CIOT vem ganhando cada vez mais relevância nas operações de transporte rodoviário de cargas ao longo de 2026. Com as alterações promovidas pela regulamentação da ANTT,...

A Secretaria da Fazenda e Planejamento do Estado de São Paulo publicou hoje no Diário Oficial de 29 de maio de 2026, a Portaria SRE nº 26/2026, que promove alterações na Portari...

A Receita Federal do Brasil e o Comitê Gestor do IBS anunciaram a prorrogação do prazo para envio de sugestões relacionadas ao Regulamento do IBS e da CBS até o dia 15 de junho ...

Foi disponibilizada a nova consolidação do Manual de Orientação do eSocial (MOS) – versão S-1.3, contemplando as atualizações promovidas até a Nota Orientativa S-1.3 nº 11...