Além das mudanças estruturais no leiaute, a nova versão da NFS-e passa a depender de forma ainda mais relevante de tabelas padronizadas para garantir a correta interpretação das operações no contexto da Reforma Tributária. Essas tabelas não apenas organizam as informações, mas exercem um papel fundamental na lógica de apuração dos tributos, funcionando como elementos que estruturam a leitura fiscal da operação. Nesse cenário, destacam-se o indicador de operação (cIndOp), a NBS e a cClass, que, de forma integrada, permitem “traduzir” a operação para o novo modelo baseado no IBS e na CBS.

Tabela Indicador de operação (cIndOp) – Anexo VII do Leiaute da NFSe

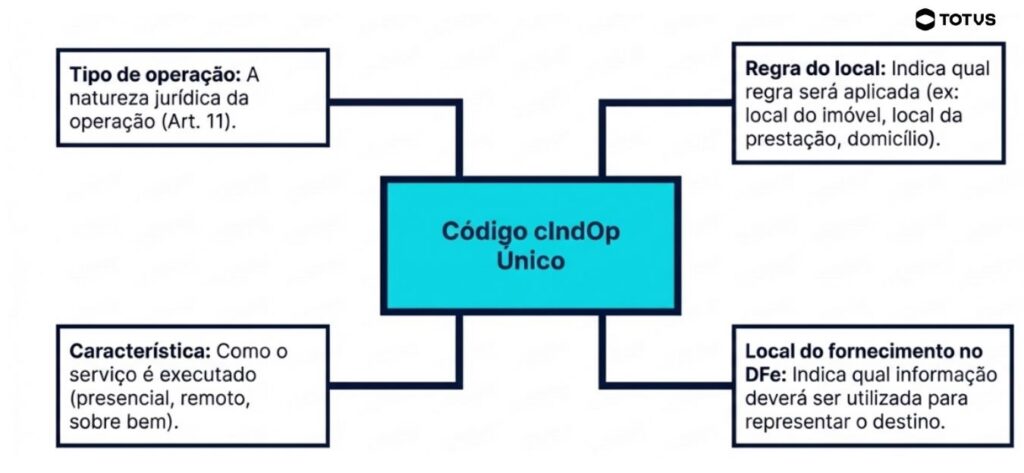

O Anexo VII do Leiaute da NFS-e apresenta a Tabela de Indicadores da Operação (cIndOp), um dos elementos estruturantes da NFS-e no contexto da Reforma Tributária. Essa tabela está diretamente vinculada ao campo “cIndOp” da Declaração de Prestação de Serviços (DPS) e tem como principal finalidade classificar a operação a partir das regras de incidência e, sobretudo, de determinação do local da operação, conforme estabelecido no art. 11 da Lei Complementar nº 214/2025. Clique aqui para acessar a tabela na íntegra.

Diferentemente de campos que apenas descrevem a operação, o cIndOp atua como um parâmetro normativo, indicando qual conjunto de regras legais deve ser aplicado àquela operação. Isso inclui, principalmente, a definição de onde a operação será considerada ocorrida para fins de tributação do IBS e da CBS, o que é essencial no modelo de tributação baseado no destino.

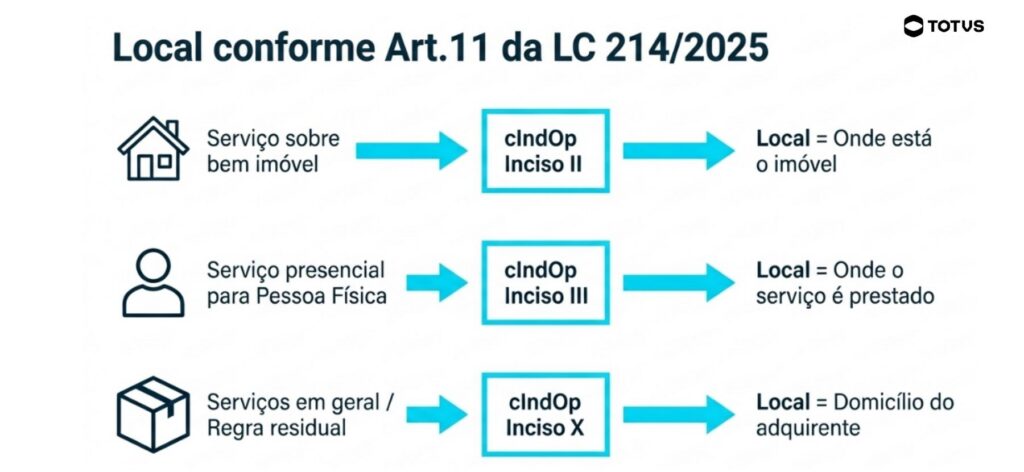

No novo modelo, a definição do local da operação é um dos elementos mais relevantes para a correta apuração dos tributos, já que é esse fator que determina a quem pertence a receita (Estado/Município de destino). Nesse contexto, o cIndOp funciona como um gatilho de enquadramento jurídico, pois, indica qual regra do art. 11 deve ser aplicada, define como o local da operação será determinado e direciona o sistema da NFSe sobre qual informação deve ser considerada como destino (estabelecimento, domicílio do adquirente, local físico, etc. Ou seja, o cIndOp não informa o local em si, mas define a lógica para encontrá-lo. A tabela do Anexo VII não é apenas uma lista de códigos. Ela organiza a operação a partir de múltiplas dimensões, como:

Cada código da tabela já carrega embutido o tipo de operação, a forma de execução e principalmente a regra de localização. Em resumo, o art. 11 define as regras de local da operação e cIndOp operacionaliza essas regras dentro do documento fiscal . Abaixo, exemplos claros dessa conexão:

NBS e Tabela de Correlação: identificação da operação e consistência das informações na NFS-e

A NBS (Nomenclatura Brasileira de Serviços) assume um papel central, pois é o elemento responsável por identificar, de forma objetiva, qual é o serviço efetivamente prestado. Consiste em uma classificação nacional que organiza os serviços em códigos específicos, permitindo que cada operação seja descrita de maneira uniforme. Esse nível de detalhamento é essencial no modelo da Reforma Tributária, uma vez que diferentes serviços podem estar sujeitos a tratamentos distintos no âmbito do IBS e da CBS.

Assim, ao informar corretamente a NBS, o contribuinte não apenas descreve a atividade realizada, mas também viabiliza o correto enquadramento da operação sob a ótica econômica e tributária. No entanto, a identificação do serviço, por si só, não é suficiente para garantir a correta interpretação da operação. É nesse ponto que a NBS passa a se relacionar diretamente com outros elementos estruturantes da NFS-e, como o cIndOp e a cClass, formando um conjunto integrado de informações que orienta o tratamento fiscal da operação.

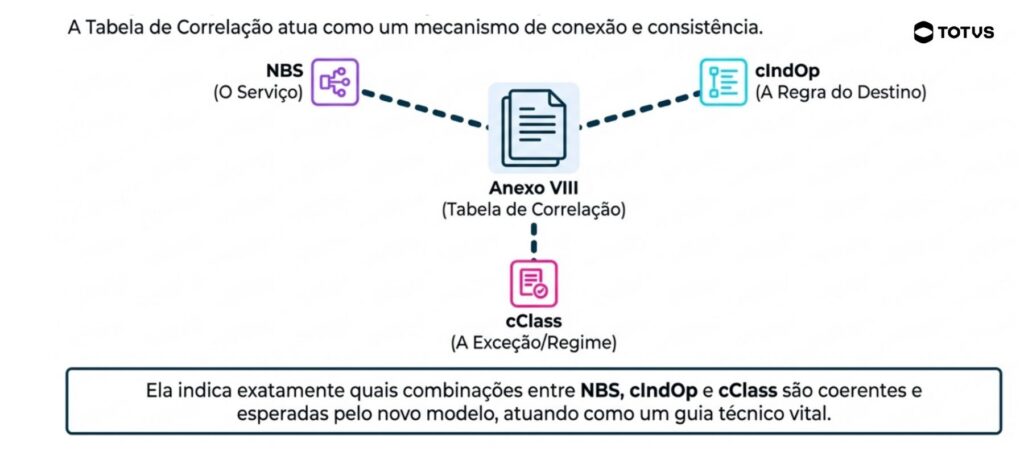

Para dar suporte a essa integração, ganha destaque o Anexo VIII, que apresenta a chamada tabela de correlação. Essa tabela atua como um mecanismo de conexão entre os principais elementos da operação, realizando um “de/para” entre item de serviço, NBS, cClass e cIndOp. Na prática, ela indica quais combinações entre esses códigos são esperadas dentro do novo modelo. Serve como um guia técnico que auxilia contribuintes, desenvolvedores e administrações tributárias a compreenderem quais classificações tendem a ser coerentes entre si.

Para cada serviço identificado pela NBS, a tabela sugere quais indicadores de operação e classificações tributárias são compatíveis, reduzindo o risco de combinações inconsistentes.

Importante

Importante: Até o momento, a tabela de correlação ainda não é utilizada para rejeição de documentos, nem em ambiente de testes nem em produção. Ainda assim, sua relevância prática é significativa. À medida que o modelo evolui e a lógica da Reforma Tributária se consolida, a tendência é que essas correlações passem a influenciar de forma cada vez mais direta a consistência das informações declaradas. Para acessar a tabela completa,

clique aqui!

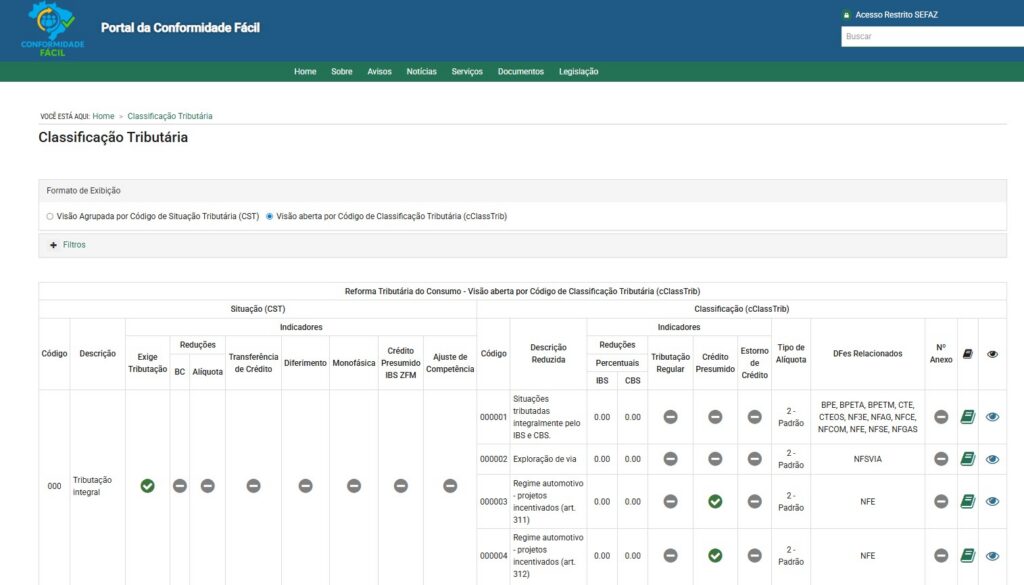

cClassTrib cClass: o enquadramento tributário da operação na NFS-e Nacional

A cClassTrib atua como um elemento de refinamento do tratamento fiscal. Enquanto a NBS identifica “o que está sendo prestado” e o cIndOp define “como a operação deve ser tratada sob a ótica da incidência e do local”, a cClass responde a uma terceira dimensão essencial: “qual regra específica deve ser aplicada àquela operação dentro do modelo do IBS e da CBS”.

Trata-se, portanto, de uma classificação que reflete o enquadramento jurídico-tributário da operação, considerando situações previstas na legislação, como regimes diferenciados, tratamentos favorecidos, hipóteses de não incidência, isenções, imunidades, reduções de alíquota ou outras condições que impactam diretamente a apuração dos tributos. A partir dela, os sistemas autorizadores conseguem identificar se a operação segue a regra geral de tributação ou se está sujeita a algum tratamento específico que altere a forma de cálculo, a base de incidência, as alíquotas ou até mesmo a própria obrigação tributária.

Esse papel é especialmente relevante no contexto da Reforma Tributária, que introduz uma lógica mais estruturada e padronizada de apuração, baseada em regras claramente definidas e codificadas. A cClass, nesse sentido, permite que essas regras sejam operacionalizadas dentro do documento fiscal, garantindo que o tratamento tributário aplicado esteja alinhado à realidade jurídica da operação.

No Portal da Conformidade Fácil, foi disponibilizada uma ferramenta interativa com interface intuitiva, que reúne a tabela completa. Trata-se de um recurso essencial publicado pelo ENCAT (Encontro Nacional de Coordenadores e Administradores Tributários Estaduais), em parceria com a PROCERGS (Companhia de Processamento de Dados do Estado do Rio Grande do Sul), que pode auxiliar de forma prática os contribuintes na consulta e aplicação das informações. Para acessar, clique aqui.