Conceito Histórico

VISÃO GERAL

CONTEXTO ATUAL

De acordo com dados recentes, mais de 50 normas tributárias são alteradas diariamente, tornando difícil para empresas e cidadãos acompanharem e entenderem todas as mudanças que impactam diretamente suas obrigações financeiras. Esse ambiente de constante mutação e excesso de regras cria um cenário de insegurança jurídica que desestimula o investimento, o crescimento econômico e o desenvolvimento social.

As empresas no Brasil gastam, em média, cerca de 1.500 horas por ano apenas para atender às exigências fiscais, enquanto em países desenvolvidos esse tempo é drasticamente inferior. Esses custos vão além do simples cumprimento das obrigações fiscais: há também o gasto com equipes especializadas, softwares de monitoramento e consultorias, que acabam impactando a competitividade das empresas brasileiras no cenário global.

Segundo estudos, uma grande empresa chega a gastar aproximadamente 1% de seu faturamento anual apenas para garantir a conformidade tributária, recursos que poderiam ser melhor aproveitados em áreas como inovação e desenvolvimento de novos produtos.

A complexidade do sistema também dificulta a fiscalização, tanto pelo governo quanto pelos próprios contribuintes. A multiplicidade de tributos e suas diferentes formas de cálculo criam brechas para sonegação e evasão fiscal, prejudicando a arrecadação e aumentando a carga tributária sobre quem paga corretamente. A falta de transparência nesse processo agrava a percepção de injustiça fiscal, visto que o cidadão comum não tem clareza sobre como e quanto está contribuindo.

Em resumo, uma reforma tributária é essencial para simplificar o sistema, reduzir a carga burocrática sobre as empresas, aumentar a transparência e melhorar a eficiência da arrecadação. Essa mudança é fundamental para impulsionar o crescimento econômico do país e reduzir as desigualdades sociais, pois um sistema mais justo e claro beneficia não só o ambiente de negócios, mas a sociedade como um todo.

Uma empresa brasileira precisa seguir, em média, 4.626 normas tributárias para estar em dia com a legislação do país.

São editadas 53 normas tributárias por dia útil ou uma norma a cada 2,21/hora.

O custo para todas as empresas somadas, controlarem sua área tributária é de aproximadamente R$181 bilhões por ano.

EM 2020 O BRASIL EXECUTOU:

+7.000 processos de auditoria fiscal

+315.000 processos de revisão e cruzamento de declarações

+177 bilhões de reais em arrecadação por autos de infração

Fonte: Dados Abertos RFB e Estudo IBPT

PROPOSTAS APRESENTADAS

A reforma tributária no Brasil é um tema central nas discussões sobre o desenvolvimento econômico e social do país. Hoje, o sistema tributário brasileiro é reconhecido pela complexidade e pelo alto custo de conformidade, o que gera dificuldades tanto para as empresas quanto para os contribuintes individuais. Nesse contexto, duas Propostas de Emenda à Constituição (PECs) — a PEC 45/2019 e a PEC 110/2019 — propõem mudanças significativas para simplificar a tributação de bens e serviços, substituindo tributos complexos e sobrepostos por modelos mais eficientes e transparentes.

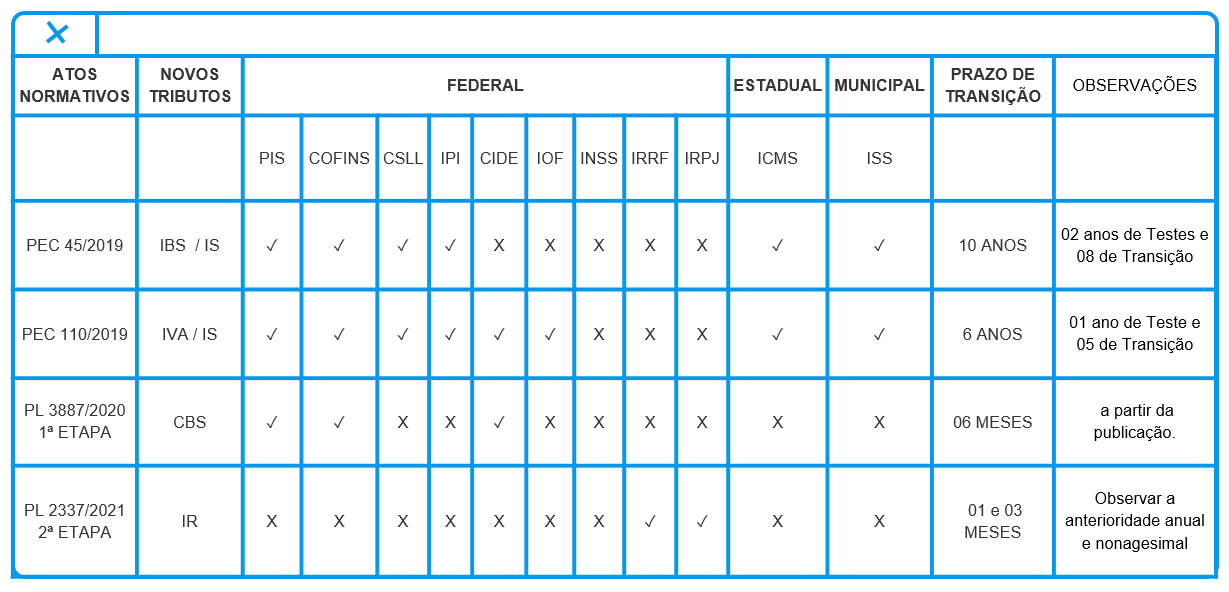

A PEC 45/2019, em tramitação na Câmara dos Deputados, visa substituir cinco tributos (IPI, PIS, COFINS, ICMS e ISS) por um único imposto sobre bens e serviços (IBS). Além do IBS, a PEC propõe o Imposto Seletivo (IS), um tributo adicional e regulatório que incidirá sobre produtos prejudiciais à saúde, como fumo e bebidas alcoólicas, com o objetivo de desestimular seu consumo.

Por sua vez, a PEC 110/2019, em tramitação no Senado, propõe uma abordagem semelhante, criando o IVA (Imposto sobre Valor Agregado) e o IS. No entanto, ela substitui oito tributos (IPI, IOF, PIS, COFINS, CIDE, Salário-Educação, ICMS e ISS), abrangendo um escopo mais amplo do que a PEC 45. Nesta proposta, o Imposto Seletivo tem finalidade arrecadatória e será aplicado sobre setores específicos, como petróleo, combustíveis, gás natural, energia elétrica, telecomunicações e veículos, visando gerar receitas adicionais ao governo.

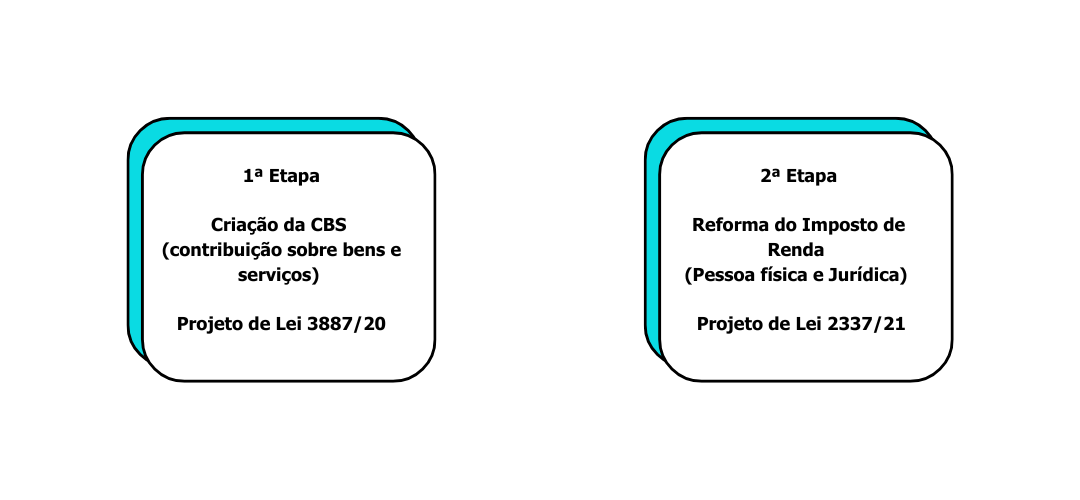

Além dessas propostas no Legislativo, o governo federal também apresentou projetos de lei para uma reforma tributária gradual. Os Projetos de Lei 3887/2020 e 2337/2021 buscam implementar mudanças em etapas, focando inicialmente na simplificação de tributos federais e, em fases posteriores, em uma reestruturação mais ampla.

Essas propostas refletem uma tentativa de transformar o sistema tributário brasileiro em um modelo mais simples, transparente e menos oneroso para empresas e cidadãos, reduzindo a insegurança jurídica e incentivando o crescimento econômico. Se implementada, a reforma poderá gerar um ambiente de negócios mais favorável, com menos burocracia, maior competitividade e um sistema de arrecadação mais justo e eficiente.

A proposta do governo federal de criação da CBS (Contribuição sobre Bens e Serviços), ou IVA Federal, tem como objetivo unificar o PIS e a COFINS, simplificando o processo de recolhimento e reduzindo o contencioso tributário. Essa unificação pretende eliminar a cumulatividade, estabelecendo uma alíquota única e permitindo que os contribuintes se beneficiem de créditos tributários amplos nas suas compras. Isso representaria um avanço na simplificação e transparência do sistema tributário, reduzindo a complexidade e aumentando a previsibilidade para empresas de diferentes setores.

Além disso, o projeto mantém o “Regime Monofásico” para determinados produtos específicos, como gasolina, diesel, GLP, gás natural, querosene de aviação, biodiesel, álcool e cigarros. Nesse regime, a tributação ocorre em uma única etapa da cadeia de produção, com o imposto sendo recolhido apenas por um dos envolvidos, reduzindo a carga tributária sobre os demais agentes da cadeia.

Outro aspecto importante é a aplicação de uma alíquota diferenciada para entidades financeiras, em reconhecimento às características específicas desse setor. Por outro lado, pessoas jurídicas sem atividade econômica ficarão isentas, o que evita a tributação sobre empresas que não estão em operação ativa, reduzindo ônus e facilitando a regularização de empresas em processos de fechamento ou reestruturação.

VANTAGENS E PRINCIPAIS CARACTERÍSTICAS

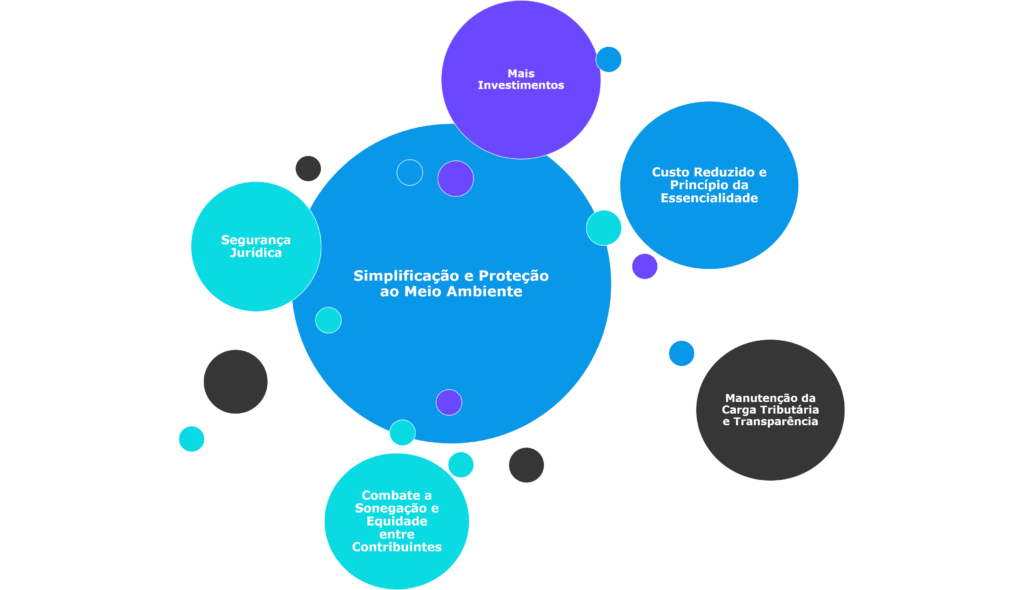

Todas as propostas consideram que a Reforma Tributária tem como principais características e princípios:

TABELA COMPARATIVA DAS PROPOSTAS APRESENTADAS

PÁGINA INICIAL

E.C. 132/23

FASEAMENTO DO PROJETO

REGULAMENTAÇÃO

Destaques do blog

Informação qualificada gera decisões seguras! O cenário tributário e regulatório segue em constante transformação, exigindo atualização contínua e visão estratégica. No ...

O Conselho Superior do Comitê Gestor do Imposto sobre Bens e Serviços aprovou, em 27 de fevereiro de 2026, a Resolução CSIBS nº 1/2026, sua primeira deliberação formal, marcan...

O eSocial divulgou em 25 de fevereiro de 2026 a versão consolidada do Manual de Orientação do eSocial (MOS S-1.3), atualizada até a Nota Orientativa S-1.3 – 08/2026. O docu...

A Receita Estadual do Rio Grande do Sul publicou o Decreto nº 58.625/2026 promovendo alteração no Regulamento do ICMS (RICMS/RS), A mudança atinge diretamente empresas de bares, ...

A Superintendência de documentos e informações Fiscais do Rio de Janeiro (SUPDIEF) divulgou a Portaria SUPDIEF nº 10/2026, que altera o Anexo Único da Portaria SUCIEF nº 176/20...

A Secretaria da Fazenda do Rio Grande do Sul (RS) publicou, no Diário Oficial de 23 de fevereiro de 2026, a Instrução Normativa RE nº 012/26, que promove alterações na Instruç...

A Receita Federal do Brasil (RFB) publicou, em 23 de fevereiro de 2026, a nova versão da documentação técnica da primeira fase da Declaração de Regimes Específicos (DeRE), obr...

A Secretaria de Estado de Economia do Distrito Federal publicou a Portaria nº 151, de 19 de fevereiro de 2026, promovendo alterações nas regras relativas à consolidação do Conh...

A Coordenadoria da Receita Estadual de Rondônia publicou a Resolução nº 1, de 19 de fevereiro de 2026, prorrogando o prazo para o recolhimento do ICMS referente ao mês de fevere...

A Nota Técnica S-1.3 nº 06/2026, promove ajustes nos leiautes da versão S-1.3, além de alterações em tabelas, regras de validação e esquemas XSD. As mudanças visam aprimorar...

A Secretaria da Fazenda de Pernambuco publicou a Portaria nº 44, de 12 de fevereiro de 2026, alterando a regra de prorrogação do prazo para transmissão da EFD-ICMS/IPI. Pela nova...

A Prefeitura de Rio Branco publicou o Decreto nº 238, de 14 de fevereiro de 2026, prorrogando o prazo para pagamento do ISSQN referente à competência de janeiro de 2026. Com a med...