O Código de Classificação Tributária (cClassTrib) é um dos principais elementos introduzidos pela Lei Complementar nº 214/2025 no contexto da Reforma Tributária. Seu papel será traduzir a interpretação tributária das operações para a linguagem técnica dos documentos fiscais eletrônicos, permitindo maior padronização, rastreabilidade e automatização na apuração dos tributos.

O cClassTrib é um código composto por seis dígitos criado para identificar a classificação tributária específica de cada item em relação ao IBS e à CBS. Permite que o contribuinte informe ao Fisco, de maneira objetiva e padronizada, qual tratamento tributário está sendo aplicado à operação. Cada código estará diretamente vinculado a dispositivos específicos da Lei Complementar nº 214/2025, possibilitando uma identificação mais precisa da tributação incidente sobre produtos e serviços. Com isso, o modelo busca reduzir interpretações subjetivas e ampliar a uniformidade das informações transmitidas nos documentos fiscais eletrônicos.

Como funciona o cClassTrib?

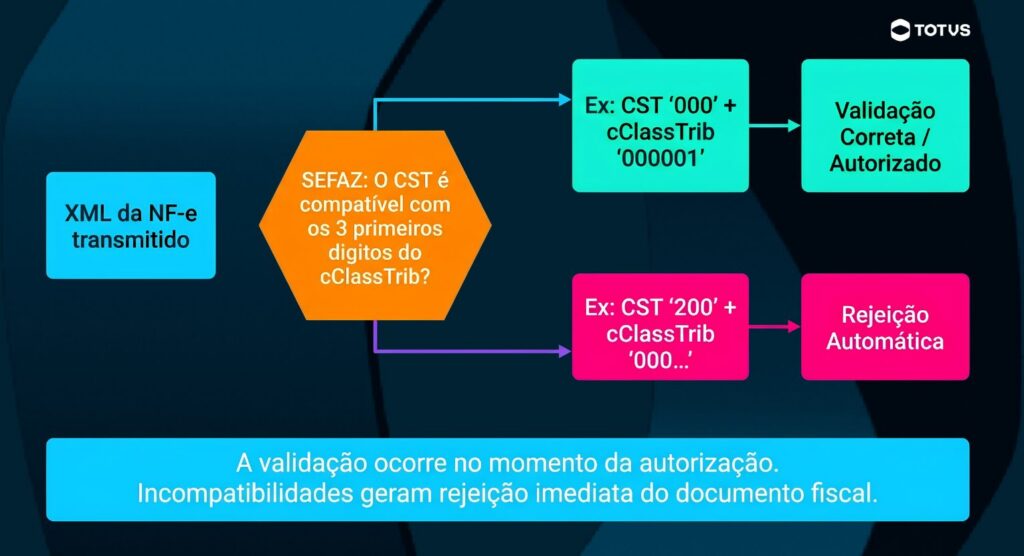

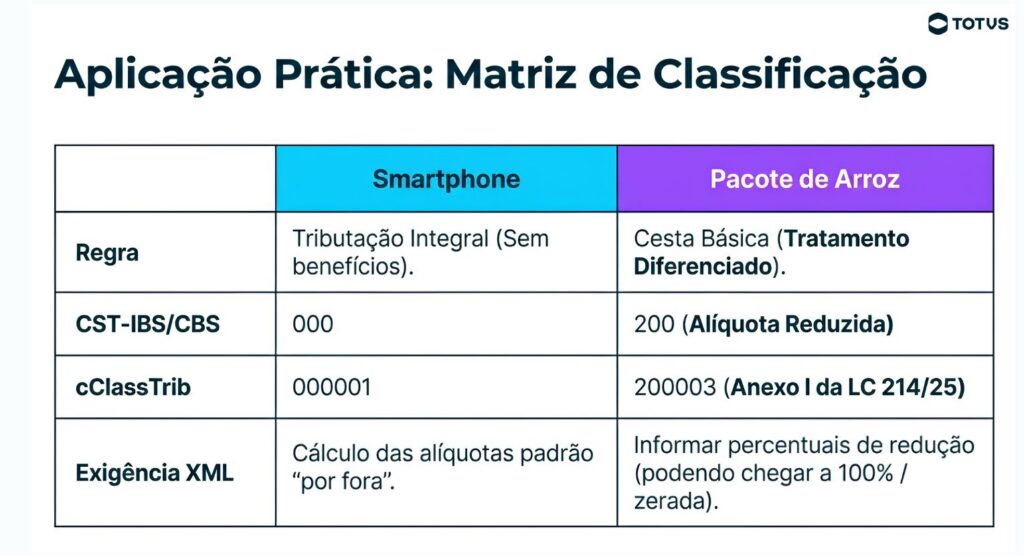

O funcionamento do cClassTrib está diretamente ligado ao CST-IBS/CBS (Código de Situação Tributária). Ambos atuarão em conjunto na definição da tributação aplicável à operação. A estrutura do cClassTrib possui seis dígitos, sendo que os três primeiros devem ser obrigatoriamente idênticos ao CST utilizado na operação. Essa vinculação permitirá que os sistemas validem automaticamente a coerência entre o enquadramento tributário e a classificação informada pelo contribuinte. Além disso, cada código cClassTrib estará associado a uma previsão específica da LC nº 214/2025, indicando situações como tributação integral, redução de alíquota, isenção, diferimento ou aplicação de regimes específicos.

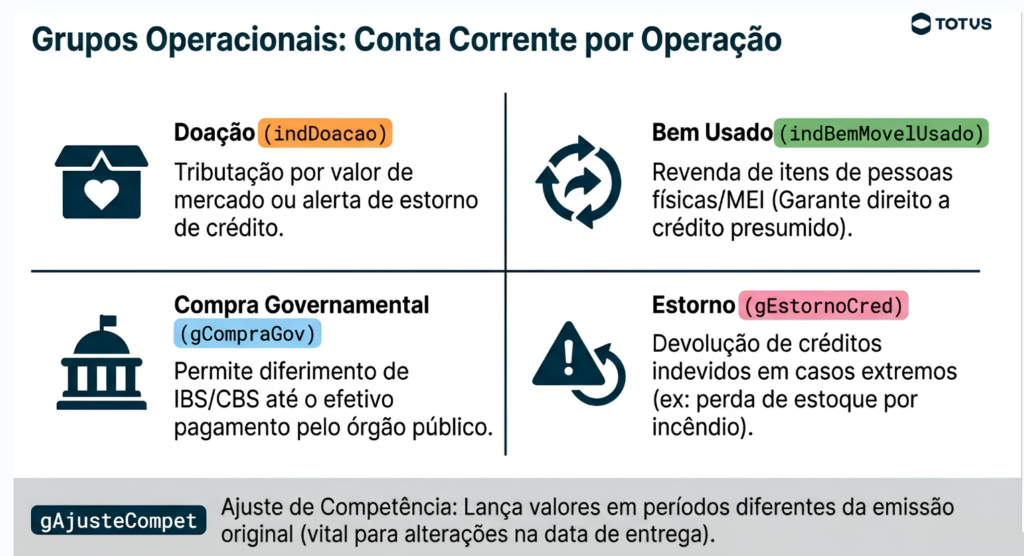

Outro ponto importante é que a tabela do cClassTrib também conta com indicadores técnicos capazes de determinar quais campos deverão ser preenchidos no XML da NF-e ou da NFC-e. Dessa forma, determinadas operações poderão exigir informações adicionais relacionadas, por exemplo, à redução de alíquota, crédito presumido ou diferimento.

Como utilizar o cClassTrib na prática?

Na emissão da NF-e (modelo 55) e da NFC-e (modelo 65), o contribuinte deverá preencher o Grupo destinado às informações do IBS, CBS e Imposto Seletivo, sempre no nível do item da nota fiscal.

O código será informado na tag cClassTrib dentro do grupo de informações tributárias correspondente ao item comercializado. A partir disso, os sistemas autorizadores passarão a realizar uma série de validações automáticas. Entre elas, estarão a verificação da existência do código na tabela oficial, a compatibilidade entre o CST e o cClassTrib informado, bem como a autorização do uso daquele código para o modelo específico do documento fiscal.

Também será necessário consultar as tabelas oficiais divulgadas no Portal Nacional da NF-e para identificar o código mais adequado conforme a NCM ou a NBS do produto ou serviço. Isso exigirá das empresas uma revisão detalhada de seus cadastros tributários, parametrizações sistêmicas e regras fiscais utilizadas na emissão de documentos eletrônicos. O cClassTrib também terá papel fundamental na definição das reduções de alíquota do IBS e da CBS previstas pela Reforma Tributária. Determinados códigos indicarão automaticamente situações de aplicação de percentuais reduzidos, benefícios fiscais ou tratamentos diferenciados para bens e serviços específicos. Outro ponto relevante é que a tabela do cClassTrib possui natureza dinâmica. Isso significa que novos códigos poderão ser criados e regras poderão ser alteradas conforme evoluam as regulamentações da Reforma Tributária e os mecanismos de apuração assistida.

Um dos pontos mais importantes do novo modelo é que as validações ocorrerão automaticamente no momento da autorização da NF-e. Isso significa que o sistema da SEFAZ analisará se o CST informado é compatível com o cClassTrib utilizado pelo contribuinte. Exemplo:

Onde consultar os códigos do cClassTrib?

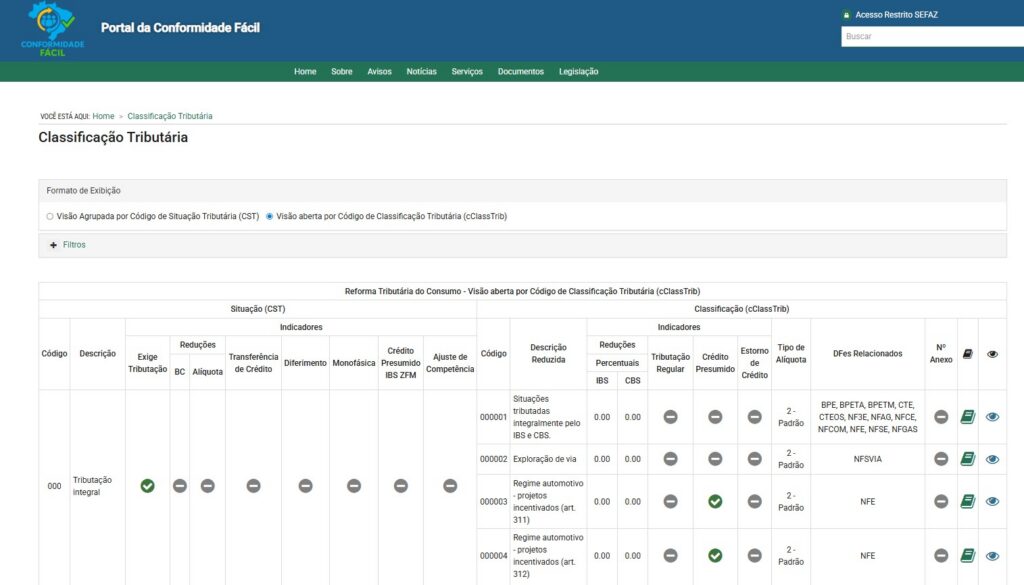

Embora a tabela oficial de classificação tributária esteja disponível nos Informes Técnicos da NF-e, a tendência é que o uso diário dessas informações ocorra principalmente por meio do Portal da Conformidade Fácil. A ferramenta foi desenvolvida para facilitar a identificação e utilização correta dos códigos relacionados ao IBS e à CBS.

No portal, será possível realizar pesquisas utilizando filtros por CST, descrição da operação ou tipo de alíquota aplicável. Além disso, a ferramenta também demonstrará em quais documentos fiscais cada código poderá ser utilizado, incluindo NF-e, NFC-e, CT-e, NF3e e outros modelos eletrônicos. Outro diferencial importante é que cada código apresentará seu respectivo embasamento legal dentro da Lei Complementar nº 214/2025, permitindo maior segurança jurídica na definição da tributação aplicável à operação.

O portal também indicará visualmente quais grupos de informações deverão ser preenchidos no XML, incluindo campos relacionados a crédito presumido, diferimento, estorno de crédito e redução de alíquota. A utilização dessas ferramentas será essencial para reduzir erros de preenchimento, evitar rejeições de documentos fiscais e garantir conformidade com o novo modelo de apuração assistida previsto pela Reforma Tributária.

Fonte: Portal dos DFes