Antes de falarmos sobre as adequações da NFS-e Nacional, vamos explanar um pouco sobre as diretrizes desse projeto e suas principais características!

O Sistema Nacional da Nota Fiscal de Serviço Eletrônica (NFS-e) foi desenvolvido de forma integrada, pela Receita Federal do Brasil (RFB), Associação Brasileira das Secretarias de Finanças das Capitais (Abrasf), Confederação Nacional de Municípios (CNM), Ministério da Indústria, Comércio Exterior e Serviços, Sebrae e outros Órgãos e entidades, atendendo o Protocolo de Cooperação ENAT nº 11, de 2015.

O que é a NFS-e Nacional?

A Nota Fiscal de Serviços Eletrônica (NFS-e) é um documento 100% digital, emitido e armazenado em ambiente nacional, sob gestão da Receita Federal do Brasil ou da própria Prefeitura Municipal. Ela tem a função de registrar oficialmente as operações de prestação de serviços, substituindo processos manuais e trazendo mais agilidade e segurança.

Por que a NFS-e é necessária?

Hoje, o Brasil convive com um cenário fragmentado:

-

São 5.570 Municípios, cada um com sua legislação própria e um modelo distinto de nota fiscal de serviços.

-

Para as empresas, isso significa um oceano de obrigações acessórias a cumprir, com custos altos de compliance e riscos constantes de erro.

Em resumo: a diversidade de regras é um dos motores do famoso custo-Brasil.

A solução: Sistema Nacional da NFS-e

O Sistema Nacional da Nota Fiscal de Serviços Eletrônica (NFS-e) nasce para transformar esse cenário, trazendo:

-

Padrão único nacional de emissão;

-

Repositório centralizado para controle das notas emitidas;

-

Emissor público gratuito, inclusive em versão mobile.

Essa padronização foi viabilizada por meio de um protocolo de cooperação no âmbito do ENAT, envolvendo Receita Federal, Municípios e entidades parceiras.

Benefícios diretos

-

Para empresas: menos burocracia, mais competitividade, redução de custos e estímulo a novos investimentos.

-

Para o fisco: dados mais padronizados e qualificados, menor custo de operação e mais eficiência na fiscalização.

No fim, todos ganham: o contribuinte tem menos barreiras para empreender, e as administrações públicas contam com um sistema moderno, ágil e sustentável, no entanto, apesar de não ser um projeto novo, ainda é preciso lidar com alguns desafios, como:

Princípio da Autonomia dos Municípios já que ainda que o projeto seja nacional, outros entes tributantes não podem obrigar os Municípios à aderirem ao modelo nacional;

Princípio da Autonomia dos Municípios já que ainda que o projeto seja nacional, outros entes tributantes não podem obrigar os Municípios à aderirem ao modelo nacional;

Dificuldade de implementação devido a falta de normatização padronizada;

Falta de investimento em tecnologia dos Municípios muitas vezes por falta de conhecimento e/ou recursos.

Tabela NBS e a Lei Complementar 116/03

O que é a Tabela NBS?

-

NBS significa Nomenclatura Brasileira de Serviços.

-

Foi criada para classificar os serviços de forma padronizada, assim como já existe a NCM (Nomenclatura Comum do Mercosul) para mercadorias.

-

A lógica é a mesma: dar um código numérico a cada tipo de serviço, para que todos falem a mesma “língua” no momento de identificar a operação.

-

Na prática, a NBS é usada nos sistemas de emissão da NFS-e Nacional para tipificação dos serviços.

-

Isso permite comparar estatísticas, padronizar cadastros e cruzar informações em âmbito nacional.

Exemplo:

Um serviço de consultoria tributária pode estar classificado em um código específico da NBS, enquanto o de serviço de manutenção de software terá outro.

O que é a Lista de Serviços da LC 116/2003 (atualizada pela LC 116/23)?

A Lei Complementar 116/03, recentemente atualizada pela LC 116/23 e também conhecida como o regulamento do ISS, é a lei geral que determina como, quando e onde devem ser cumpridas as obrigações relacionadas ao imposto desde o fato gerador e incidência até a geração da NFSe e obrigações acessórias. Nela estão elencados os códigos de serviços com incidência de ISS. Assim,

-

A Lista de Serviços da Lei Complementar 116/2003, com as alterações posteriores (inclusive a LC 116/2023), é a base legal do ISS,

-

Em outras palavras: ela define quais serviços podem ser tributados pelo ISS.

-

Cada item dessa lista é acompanhado de uma descrição genérica (ex.: “serviços de saúde”, “serviços de informática”, “serviços de advocacia”), mas não tem a granularidade técnica da NBS.

-

Serve para delimitar a competência tributária dos Municípios: só aquilo que está listado pode ser tributado pelo ISS.

Resumindo:

Um serviço só pode ser tributado se estiver na lista da LC 116, mas na emissão da nota você precisa selecionar também o código da NBS correspondente.

Atenção Contribuinte:

-

Na emissão da NFS-e Nacional → você precisa escolher o código NBS correto.

-

Na análise tributária (ISS) → é preciso verificar se o serviço está na Lista da LC 116.

-

Às vezes a empresa acha que basta “cadastrar o NBS”, mas se o serviço não estiver previsto na lista da LC 116, o ISS não pode ser exigido.

-

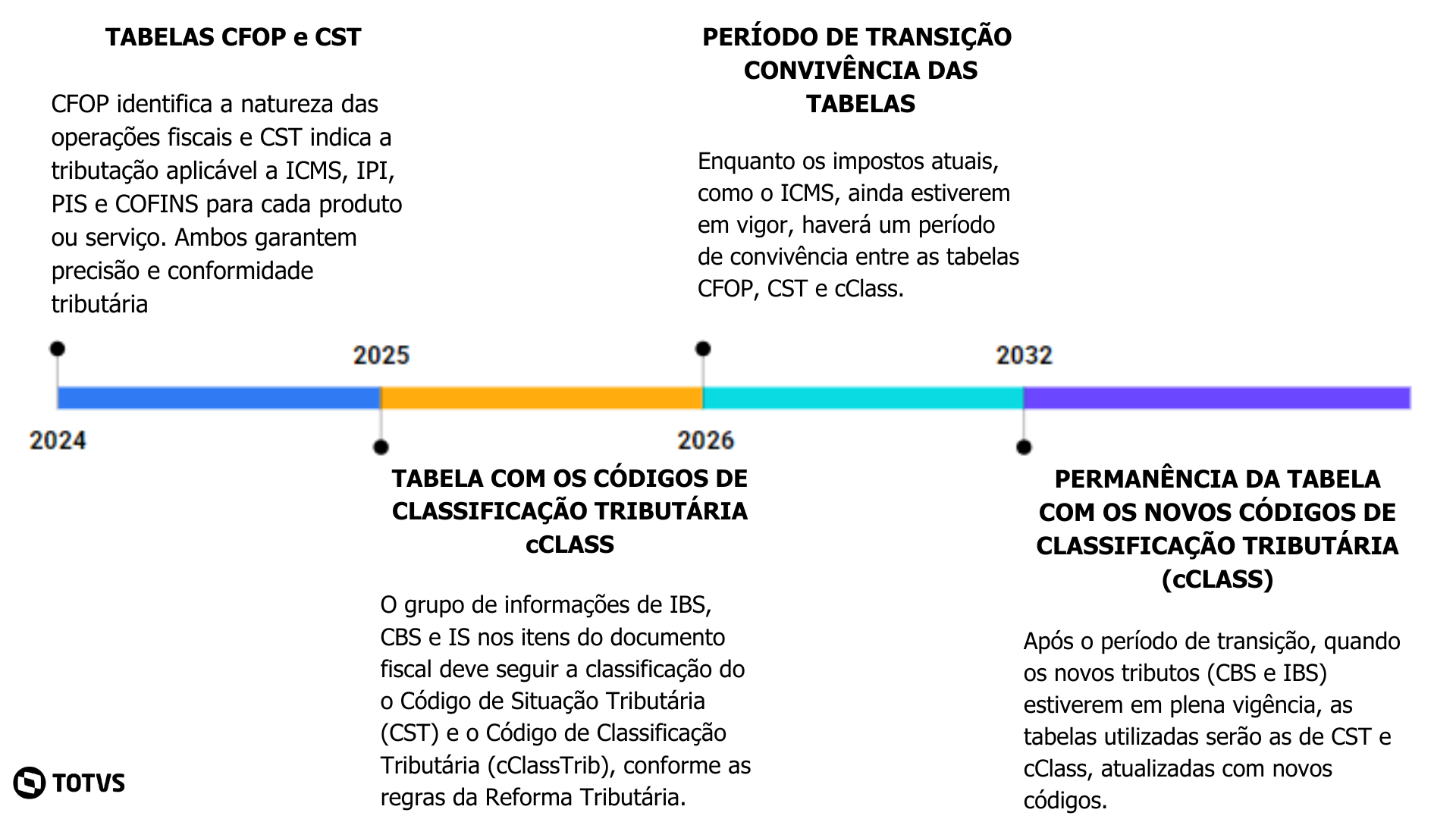

Além das tabelas utilizadas acima, durante o período de transição da Reforma Tributária, os prestadores de serviço utilizarão também a tabela com os Códigos de Classificação Tributária (cClass).

Foi disponibilizada a Tabela de Correlação entre itens de serviço da LC nº 116/2003, a NBS – Nomenclatura Brasileira de Serviços e a cClassTrib – Código de classificação das operações de consumo, fundamental na preparação da Reforma Tributária sobre o consumo. Clique aqui para acessar.

Foi disponibilizada a Tabela de Correlação entre itens de serviço da LC nº 116/2003, a NBS – Nomenclatura Brasileira de Serviços e a cClassTrib – Código de classificação das operações de consumo, fundamental na preparação da Reforma Tributária sobre o consumo. Clique aqui para acessar.

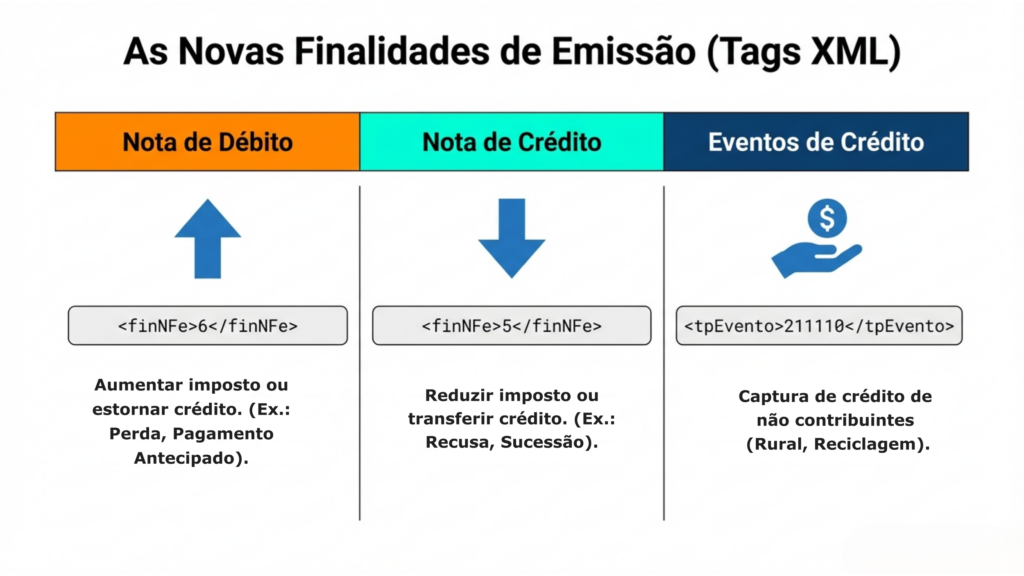

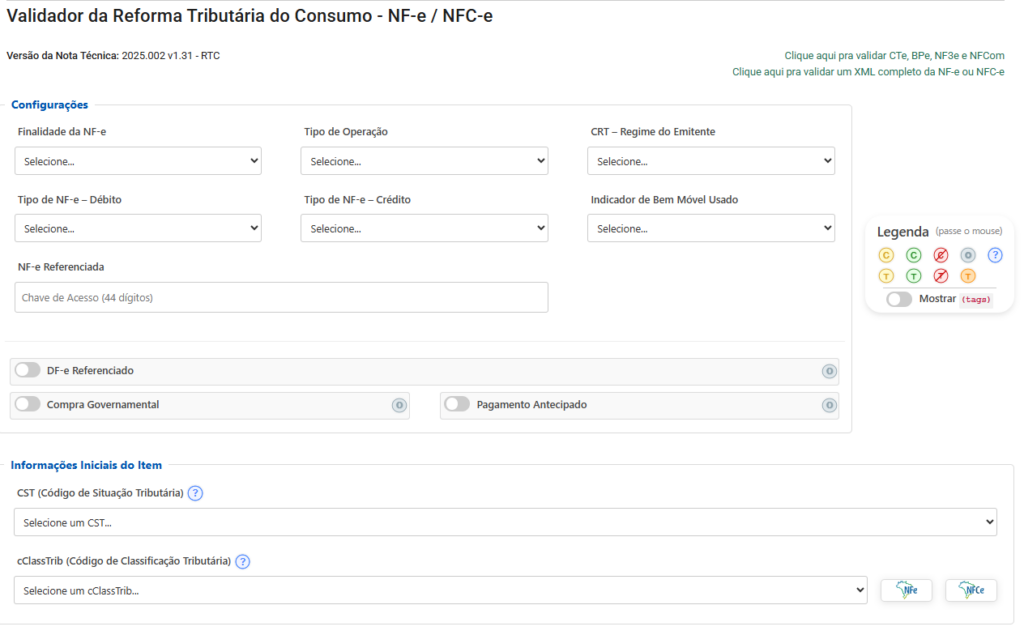

Reforma Tributária, adequações e obrigatoriedade

A Nota Técnica SE/CGNFS-e nº 004, de 17 de agosto de 2025, introduziu alterações significativas no leiaute da Nota Fiscal de Serviço eletrônica (NFS-e) Nacional, alinhadas às mudanças propostas pela Reforma Tributária do Consumo.

Observação: Para atender a Lei Complementar 214, os Municípios e Distrito Federal ficam obrigados a:

-

Permitir a emissão da NFS-e Nacional, seguindo o padrão definido pelo projeto nacional.

-

Para quem utiliza emissor próprio: será necessário compartilhar as informações do leiaute atual no ambiente da NFS-e Nacional e adequar esse modelo ao padrão nacional, com prazo máximo para adaptação até 2032.

Publicação da Nota Técnica nº 007/2026

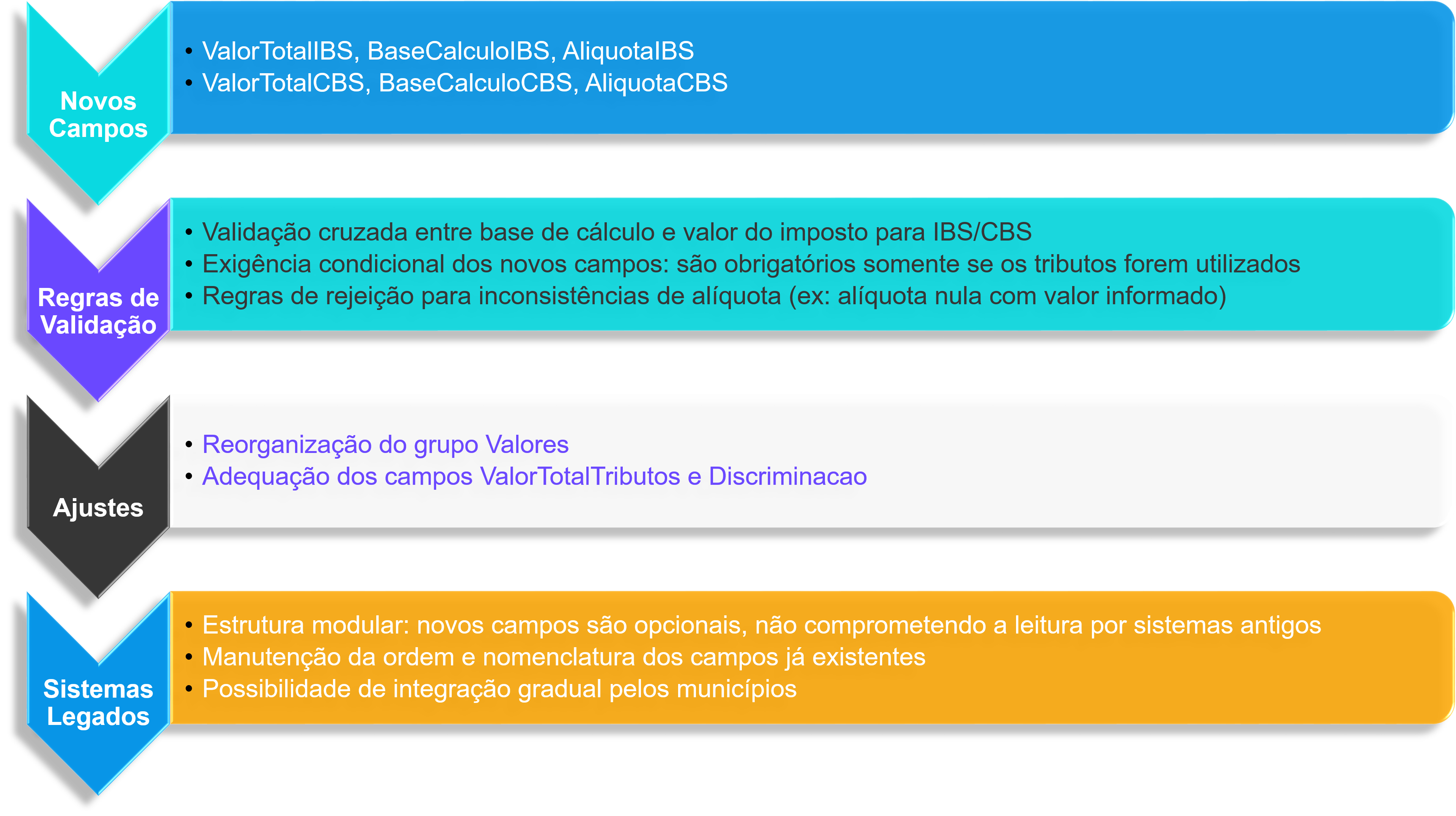

A NT trouxe ajustes estruturais relevantes na composição das informações tributárias, exigindo adequações técnicas por parte de Municípios, provedores e desenvolvedores de sistemas.

O documento apresenta novos campos no leiaute digital, especificamente voltados para a declaração do IBS e da CBS, além de revisar as regras para o preenchimento de tributos federais como PIS, COFINS e CSLL. Entre as principais atualizações, destacam-se a criação de códigos para novos fatos geradores, como a locação de imóveis, e a obrigatoriedade de emissão via plataforma nacional para essas operações. O texto também esclarece questões técnicas sobre o arredondamento de valores e a possibilidade de lacunas na numeração sequencial das notas devido a processos do sistema. Por fim, orienta que a apuração do ISSQN deve seguir as normas Municipais atuais até a futura implementação do Módulo de Apuração Nacional.