MENU

- O QUE É A ESCRITURAÇÃO?

- OBRIGATORIEDADE DE ENVIO

- CRONOGRAMA DE IMPLANTAÇÃO

- EVENTOS - PRAZOS

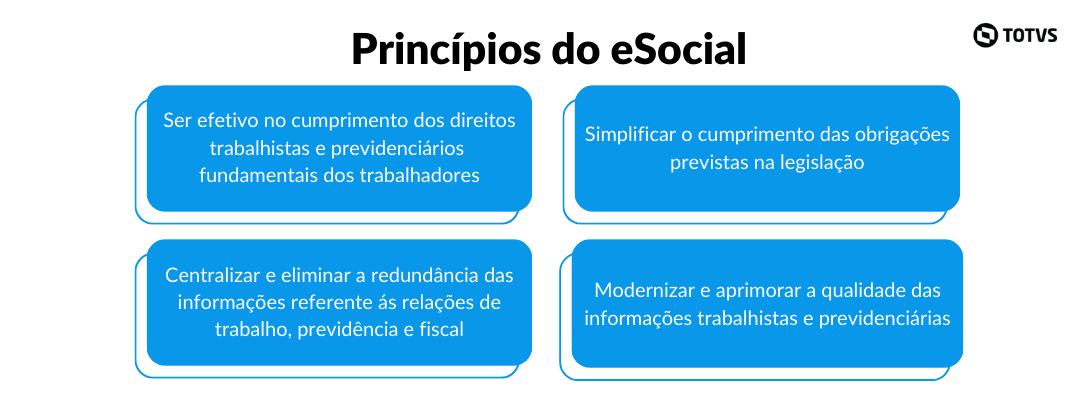

- LAYOUT & EVENTOS DO ESOCIAL

- SIMPLIFICAÇÃO DO ESOCIAL

- OBRIGAÇÕES QUE SERÃO ABSORVIDAS PELO ESOCIAL

- VERSÃO S-1.1 E VERSÃO S-1.2

- CONHEÇA A DCTFWEB

- DOCUMENTAÇÃO TÉCNICA

- TOTVS RESPONDE ESOCIAL

- PRODUTOS TOTVS ESOCIAL