EFD-ICMS/IPI

ESCRITURAÇÃO FISCAL DIGITAL ICMS IPI

Sumário

CONCEITO

Escrituração Fiscal Digital – EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos Fiscos das unidades federadas e da Secretaria da Receita Federal do Brasil, bem como de registros de apuração de impostos referentes às operações e prestações praticadas pelo contribuinte.

Ao contribuinte obrigado à EFD-ICMS/IPI está vedada a escrituração fiscal dos livros e documentos listados no Ajuste Sinief 02/2009 de forma diversa. Sendo assim, não há que se falar em autenticação de livros impressos na repartição estadual.

BREVE HISTÓRICO - EFD-ICMS/IPI

A Escrituração Fiscal Digital ICMS IPI (EFD-ICMS/IPI) é um dos módulos desenvolvidos pelo Sistema Público de Escrituração Digital (Sped) que foi instituído pelo Decreto nº 6022 de 22 de janeiro de 2007, com o intuito de unificar, padronizar e modernizar a forma de envio das informações fiscais e contábeis registradas e transmitidas aos órgãos governamentais (SEFAZ), tornando os processos mais eficientes, transparentes e reduzindo a burocracia.

Consequentemente com o Convênio ICMS nº 143, de 15/12/2006 e posteriormente o Ajuste Sinief 02 de 03/04/2009 foi instituída a Escrituração Fiscal Digital – EFD-ICMS/IPI.

A EFD-ICMS/IPI deve ser gerada para cada estabelecimento contribuinte, devendo esta conter todas as informações referentes aos períodos de apuração do(s) imposto(s). Estabelecem ainda os referidos Convênio e Ajuste que o contribuinte deve manter todos os documentos fiscais que deram origem à escrituração, na forma e prazos estabelecidos para a guarda de documentos fiscais na legislação tributária, observados os requisitos de autenticidade e segurança nela previstos.

O Ato COTEPE/ICMS nº 44, de 08 de agosto de 2018, e suas atualizações definiram os documentos fiscais, as especificações técnicas do leiaute do arquivo digital da EFD-ICMS/IPI, que contém informações fiscais e contábeis, bem como quaisquer outras informações que venham a repercutir na apuração, pagamento ou cobrança de tributos de competência dos entes conveniados.

QUEM DEVERÁ TRANSMITIR A EFD-ICMS/IPI

A partir de 01 de janeiro de 2009, os contribuintes do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS e/ou do Imposto sobre Produtos Industrializados – IPI, bem como a movimentação de documentos fiscais e de outras informações de interesse dos fiscos das unidades federadas, e da Secretaria da Receita Federal do Brasil foram obrigadas a escriturar e transmitir a EFD-ICMS/IPI via Internet. Essa obrigatoriedade juntamente com suas particularidades normalmente são determinadas pelas diretrizes estaduais, ou seja, cada Unidade Federativa é responsável por gerir acompanhar esse processo.

O Protocolo ICMS 03, de 1º de abril de 2011, fixou o prazo máximo de 1º de janeiro de 2014 para a obrigatoriedade da EFD-ICMS/IPI dos contribuintes ainda não obrigados, excetuando-se contribuintes do Simples Nacional, cujo prazo máximo para obrigatoriedade foi estabelecido para 1º de janeiro de 2016, podendo ser antecipado a critério de cada estado. Entretanto, ocorreu uma mudança com a publicação da Lei Complementar 147/2014 e do Protocolo ICMS 49/2015, que dispôs:

Cláusula primeira: O parágrafo único da cláusula segunda do Protocolo ICMS 3/11, de 1º de abril de 2011, passa a vigorar com a seguinte redação: “Parágrafo único. A dispensa prevista no caput não se aplica para os estabelecimentos mencionados no inciso II – Microempresa – ME e Empresa de Pequeno Porte – EPP optantes pelo Simples Nacional, salvo o que estiver impedido de recolher o ICMS e ISS via DAS por conta de ter ultrapassado o limite de faturamento – cuja Unidade Federada tenha estabelecido a obrigatoriedade até o primeiro trimestre de 2014, conforme § 4º C do art. 26 da Lei Complementar nº 123/2006”.

Sendo assim, percebemos que existiram estados que obrigaram os contribuintes optantes pelo Simples Nacional a entrega da EFD-ICMS/IPI até o primeiro trimestre de 2014, nestes casos os mesmos continuam obrigados a enviar a EFD-ICMS/IPI.

TRANSMISSÃO DA EFD-ICMS/IPI

O PROGRAMA VALIDADOR

O arquivo digital (EFD-ICMS/IPI) deve ser submetido a um Programa Validador (PVA), fornecido pelo SPED – Sistema Público de Escrituração Digital – por meio de download no site da Receita Federal do Brasil, o qual verifica a consistência das informações prestadas.

O PVA da EFD-ICMS/IPI, permite a importação de qualquer bloco que esteja completo estruturalmente com sobreposição de todas as informações existentes no bloco da EFD-ICMS/IPI anteriormente importada.

A opção somente será disponibilizada quando a EFD-ICMS/IPI a ser alterada estiver aberta no PVA-EFD-ICMS/IPI. O bloco a ser importado deverá estar estruturado, contendo:

-

O registro de abertura do arquivo digital e identificação da entidade (idêntico ao da EFD-ICMS/IPI a ser alterada);

-

O registro de abertura do bloco;

-

Registros a serem incluídos; e

-

O registro de encerramento do bloco.

Após serem feitas as devidas verificações, o arquivo digital é validado e assim deverá seguir com a assinatura digital por meio de certificado digital, tipo A1 ou A3, e por fim, transmitido.

COMO FUNCIONA O PROCESSO DE TRANSMISSÃO

Após a validação das informações feitas no PVA da EFD-ICMS/IPI o arquivo consolidado será gerado pelo contribuinte de acordo com as especificações do leiaute definido em Ato COTEPE e conterá a totalidade das informações econômico fiscais e contábeis correspondentes ao período compreendido entre o primeiro e o último dia do mês civil, inclusive. Conforme consta no Ajuste SINIEF 02/09, fica dispensada a impressão dos livros fiscais.

Assim finalizando todo o processo com a transmissão do arquivo para a Receita Federal do Brasil.

Considera-se totalidade das informações:

1 – As relativas às entradas e saídas de mercadorias bem como aos serviços prestados e tomados, incluindo a descrição dos itens de mercadorias, produtos e serviços.

2 – As relativas à quantidade, descrição e valores de mercadorias, matérias-primas, produtos intermediários, materiais de embalagem, produtos manufaturados e produtos em fabricação, em posse ou pertencentes ao estabelecimento do contribuinte declarante, ou fora do estabelecimento e em poder de terceiros e de terceiros de posse do informante;

3 – As relativas à produção de produtos em processo e produtos acabados e respectivos consumos de insumos, tanto no estabelecimento do contribuinte quanto em estabelecimento de terceiro, bem como o estoque escriturado;

4 – Qualquer informação que repercuta no inventário físico e contábil, no processo produtivo, na apuração, no pagamento ou na cobrança de tributos de competência dos entes conveniados ou outras de interesse das administrações tributárias.

Qualquer situação de exceção na tributação do ICMS ou IPI, tais como isenção, imunidade, não-incidência, diferimento ou suspensão do recolhimento, também deverá ser informada no arquivo digital, indicando-se o respectivo dispositivo legal.

As informações deverão ser prestadas sob o enfoque do declarante.

O contribuinte deverá armazenar o arquivo digital da EFD-ICMS/IPI transmitido, observando os requisitos de segurança, autenticidade, integridade e validade jurídica, pelo mesmo prazo estabelecido pela legislação para a guarda dos documentos fiscais.

PRAZO DE TRANSMISSÃO E ASSINATURAS

Os arquivos da EFD-ICMS/IPI têm periodicidade mensal e devem apresentar informações relativas a um mês civil ou fração, ainda que as apurações dos impostos (ICMS e IPI) sejam efetuadas em períodos inferiores a um mês, segundo a legislação de cada imposto.

Sendo assim, a data inicial constante do registro 0000, via de regra, deve ser o primeiro dia do mês.

As exceções ficam por conta dos casos de início das atividades ou de qualquer outro evento que altere a forma e período de escrituração fiscal do estabelecimento, quando a data inicial corresponderá à data do evento.

A data final constante do mesmo registro deve ser o último dia do mesmo mês informado na data inicial ou a data de encerramento das atividades ou de qualquer outro fato determinante para paralisação das atividades do informante.

Os prazos para a transmissão dos arquivos são definidos por legislação estadual.

Da assinatura com certificado digital:

Poderão assinar a EFD-ICMS/IPI, com certificados digitais do tipo A1 ou A3:

1.e-PJ ou e-CNPJ que contenha a mesma base do CNPJ (8 primeiros caracteres) do estabelecimento;

2. e-PF ou e-CPF do produtor rural ou do representante legal da empresa no cadastro CNPJ;

3. no caso de sucessão, a EFD-ICMS/IPI pode ser assinada com certificado digital da sucessora se o CNPJ da sucedida estiver extinto no cadastro CNPJ da RFB por um dos seguintes eventos:

– Incorporação;

– Fusão ou cisão total e se a EFDICMS/IPI se referir a um período de apuração anterior ao da data da sucessão.

4. A pessoa jurídica ou a pessoa física com procuração eletrônica cadastrada no site da RFB, por estabelecimento.

5.Inventariante com procuração eletrônica cadastrada no site da RFB.

BLOCOS DA EFD-ICMS/IPI

Bloco 0 - Abertura, identificação e referências

Bloco B - Escrituração e apuração do ISS

Bloco C - Documentos Fiscais I – Mercadorias (ICMS/IPI)

Bloco D - Documentos Fiscais II – Serviços (ICMS)

Bloco E - Apuração do ICMS e do IPI

Bloco G - Controle do Crédito do ICMS do Ativo Permanente – CIAP

Bloco H - Inventário Físico

Bloco K - Controle da Produção e do Estoque

Bloco 1 - Outras informações

Bloco 9 - Controle e encerramento do arquivo digital

PENALIDADES

Via de regra, se existir a informação, o contribuinte está obrigado a prestá-la. A omissão ou inexatidão de informações poderá acarretar penalidades e a obrigatoriedade de reapresentação do arquivo integral.

O contribuinte obrigado à entrega da EFD ICMS/IPI está sujeito a duas multas distintas:

1) uma de competência da Secretaria de Fazenda Estadual na qual o contribuinte está domiciliado, sendo que cada Estado tem autonomia para definir as regras.

2) outra de competência da Receita Federal do Brasil, na qual são dispostas as seguintes regras:

I – multa equivalente a 0,5% (meio por cento) do valor da receita bruta da pessoa jurídica no período a que se refere a escrituração aos que não atenderem aos requisitos para a apresentação dos registros e respectivos arquivos;

II – multa equivalente a 5% (cinco por cento) sobre o valor da operação correspondente, limitada a 1% (um por cento) do valor da receita bruta da pessoa jurídica no período a que se refere a escrituração, aos que omitirem ou prestarem incorretamente as informações referentes aos registros e respectivos arquivos;

III – multa equivalente a 0,02% (dois centésimos por cento) por dia de atraso, calculada sobre a receita bruta da pessoa jurídica no período a que se refere a escrituração, limitada a 1% (um por cento) desta, aos que não cumprirem o prazo estabelecido para apresentação dos registros e respectivos arquivos.

ATUALIZAÇÕES NA EFD ICMS IPI

As principais atualizações ocorridas para a EFD ICMS IPI estão centradas em adaptações à Reforma Tributária do consumo e ajustes técnicos em registros existentes.

NOVAS ORIENTAÇÕES – GUIA PRÁTICO versão 3.2.1

NOVAS ORIENTAÇÕES – GUIA PRÁTICO versão 3.2.1

A Escrituração Fiscal Digital do ICMS e do IPI (EFD ICMS/IPI) permanece como uma das principais obrigações acessórias no âmbito do SPED, sendo exigida dos contribuintes desses tributos para registro das operações, apuração e prestação de informações ao Fisco.

Para 2026, entra em vigor a versão 3.2.1 do Guia Prático da EFD ICMS/IPI, que consolida alterações já divulgadas nas versões 3.1.9 e 3.2.0, além de trazer ajustes relevantes nas regras de preenchimento e validação dos registros.

A atualização exige atenção especialmente em razão:

-

das adaptações relacionadas ao Difal não contribuinte;

-

das mudanças decorrentes da Reforma Tributária do Consumo;

-

da inclusão da DUIMP no Registro C120;

-

das alterações em registros do Bloco D (CT-e e NFCom);

-

da inclusão de novo campo no Registro 1310;

-

de orientações específicas no Bloco K.

RESUMO DAS ATUALIZAÇÕES POR BLOCO

DETALHAMENTO DAS ATUALIZAÇÕES POR BLOCO

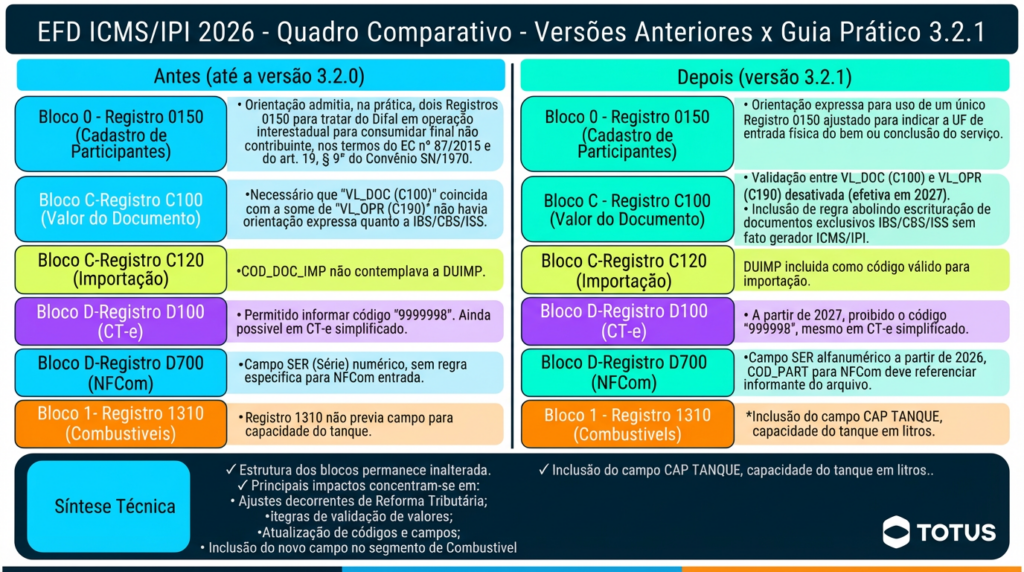

Bloco 0 – Ajuste no Registro 0150 (Difal EC 87/2015)

Uma das alterações mais relevantes envolve o Registro 0150 (Cadastro de Participantes), especialmente nas operações interestaduais destinadas a consumidor final não contribuinte.

Alterações:

Quando:

-

o domicílio do consumidor estiver em uma UF,

-

mas a entrada física da mercadoria ocorrer em outra,

a UF considerada como destino será aquela onde ocorrer a entrada física do bem ou o término da prestação.

Impacto na EFD ICMS IPI

A orientação atual estabelece que:

-

deve ser apresentado um único Registro 0150;

-

mantém-se os dados do adquirente;

-

altera-se apenas o código do município para refletir o local da entrada física;

-

o mesmo código será referenciado nos Registros C100 ou D100.

⚠️ Importante: a versão anterior do Guia admitia dois registros 0150 para a mesma operação. A versão 3.2.1 consolida a regra de utilização de apenas um registro ajustado.

Reforma Tributária e Reflexos na EFD ICMS/IPI

Reforma Tributária e Reflexos na EFD ICMS/IPI

A Emenda Constitucional nº 132/2023 instituiu o IBS, a CBS e o Imposto Seletivo (IS), regulamentados pela Lei Complementar nº 214/2025.

Embora a EFD ICMS/IPI não seja obrigação destinada à apuração desses novos tributos, seus valores podem impactar a escrituração.

Tratamento para 2026

Em 2026 está em vigor a chamada alíquota-teste:

-

IBS: 0,1%

-

CBS: 0,9%

Apesar de constarem nos documentos fiscais eletrônicos, em 2026 esses valores não compõem o total do documento para fins de EFD ICMS/IPI.

Regras que passam a valer efetivamente a partir de 2027

O Guia 3.2.1 definiu que as seguintes alterações serão aplicadas apenas em 2027:

-

O campo VL_DOC (C100) poderá divergir da soma do VL_OPR (C190).

-

O campo VL_OPR (C190) não deverá incluir IBS, CBS ou IS.

Validação Desabilitada: O PVA versão 6.0.0 desabilitou a regra de advertência aplicada aos campos 12 (C100) e 05 (C190), pois a EFD-ICMS/IPI deve registrar o valor total do documento (incluindo os novos tributos) sem ter a finalidade de prestar informações sobre eles.

Validação Desabilitada: O PVA versão 6.0.0 desabilitou a regra de advertência aplicada aos campos 12 (C100) e 05 (C190), pois a EFD-ICMS/IPI deve registrar o valor total do documento (incluindo os novos tributos) sem ter a finalidade de prestar informações sobre eles.

Restrição importante

Não devem ser escriturados na EFD ICMS/IPI documentos que tratem exclusivamente de IBS, CBS ou IS e que não envolvam fatos geradores de ICMS ou IPI (ex.: notas de débito ou crédito exclusivamente de IBS/CBS).

Registro C120 – Inclusão da DUIMP

O Registro C120 (Complemento de Documento de Importação), vinculado ao C100 nas entradas, passou a admitir nova opção no campo COD_DOC_IMP:

-

inclusão da Declaração Única de Importação (DUIMP).

A DUIMP integra o Portal Único de Comércio Exterior e substitui gradualmente a DI (Declaração de Importação )e a DSI (Declaração Simplificada de Importação), consolidando informações aduaneiras, fiscais e logísticas em um único documento eletrônico.

A adequação do leiaute permite que as importações formalizadas por DUIMP sejam corretamente identificadas na EFD ICMS IPI.

Bloco D – Alterações nos Registros D100 e D700

Registro D100 (CT-e, CT-e OS e BP-e)

A partir de 2027:

-

não será mais admitido o código “9999998” no campo COD_MUN_DEST, inclusive em CT-e simplificado ou substituição.

Registro D700 (NFCom – modelo 62)

As mudanças incluem:

-

orientação específica de preenchimento do campo COD_PART para NFCom de ajuste de entrada (deve referenciar o próprio informante do arquivo);

-

alteração do campo SER (Série), que passa a aceitar conteúdo alfanumérico a partir de 2026.

Essa mudança está alinhada às disposições do Ajuste SINIEF nº 7/2022 e às regras da NFCom no período de transição tributária.

Bloco K – Produção e Estoque

O cronograma de obrigatoriedade do Bloco K permanece inalterado para 2026, seguindo o Ajuste SINIEF nº 2/2009.

Empresas industriais, equiparadas à indústria e atacadistas devem observar:

-

escrituração completa;

-

leiaute restrito (K200/K280);

-

ou leiaute simplificado, conforme enquadramento.

Orientação específica – Registro K230

Foi incluída recomendação para o setor de bebidas (CNAE 11):

-

adoção preferencial da unidade de medida em litros;

-

utilização do Registro 0220 para conversão entre unidades, quando necessário.

O Registro K230 continua destinado à informação da produção acabada (produto em processo ou acabado).

Bloco 1 – Novo Campo no Registro 1310

O Registro 1310 (Movimentação Diária de Combustíveis por Tanque), utilizado por postos de combustíveis, recebeu novo campo:

-

CAP_TANQUE – capacidade de armazenamento em litros.

O registro continua vinculado ao Registro 1300 e deve ser informado individualmente por tanque, não sendo permitida duplicidade de identificação.

QUADRO COMPARATIVO DE ALTERAÇÕES DO GUIA PRÁTICO DA EFD ICMS IPI

PONTOS DE ATENÇÃO PARA O ANO DE 2026

Para adequada conformidade, recomenda-se:

-

revisar parametrizações relacionadas ao Difal não contribuinte;

-

validar regras do C100/C190 considerando o período de transição;

-

adequar sistemas para DUIMP no C120;

-

revisar tratamento da NFCom (D700);

-

atualizar cadastros e controles no Bloco K;

-

adaptar leiaute do Registro 1310 para postos de combustíveis.

EVENTOS TOTVS RESPONDE

Todos os anos a TOTVS realiza eventos que auxiliam na entrega com sucesso das principais obrigações , e pensando em todos os parceiros e colaboradores esta disponibilizado um espaço com todas essas informações e atualizações.

Confira nossa programação de Webinars no “TOTVS Responde” e se inscreva de acordo com sua linha de Produto TOTVS.

TOTVS RM

TOTVS CONSINCO

TOTVS RMS

TOTVS LOGIX

TOTVS DATASUL

TOTVS PROTHEUS

TOTVS WINTHOR

Destaques do blog

Foi publicado, em 18/03/2026, no portal da NFS-e Padrão Nacional, nova seção na área de documentação técnica dedicada exclusivamente às atualizações e implantações dos si...

O Ministério do Trabalho e Emprego (MTE) lançou um novo manual com o objetivo de orientar empresas e profissionais na gestão de riscos ocupacionais. A publicação traz diretrizes...

O projeto da NFS-e Via (Nota Fiscal de Serviço eletrônica de Exploração de Via) surge no contexto da Reforma Tributária do Consumo com o objetivo de modernizar e padronizar a ar...

Nos dias 12 e 13/03/2025 foram publicados no Portal da NFAg a minuta do Manual de Orientações do Contribuinte – Visão Geral v1.00k, juntamente com o Pacote de Schemas NFAG ...

A Receita Federal publicou a Instrução Normativa RFB nº 2.312/2026, que estabelece as regras para a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda da Pess...

A Secretaria Municipal de Finanças de Natal (SEFIN Natal) informou que a emissão da Nota Fiscal de Serviços Eletrônica no município passará a ser realizada exclusivamente por m...

Foram divulgadas em 12 e 13 de março de 2026 novas atualizações técnicas relacionadas à Nota Fiscal Eletrônica do Gás (NFGas). As publicações incluem a versão 1.00f da Minu...

No dia 11 de março de 2026, foi publicada no Portal Nacional da NF-e, a Nota Técnica 2024.003 – versão 1.09, que trata das informações de produtos da agricultura, pecuária e ...

Conforme noticiamos anteriormente, o Conselho Superior do Comitê Gestor do Imposto sobre Bens e Serviços aprovou, em 27 de fevereiro de 2026, a Resolução CSIBS nº 1/2026, sua pr...

A Receita Estadual do Rio Grande do Sul publicou a Instrução Normativa RE nº 020/26, que atualiza a Instrução Normativa DRP nº 45/98 e passa a disciplinar, no âmbito estadual,...

Em 09 de março de 2026 foi publicada a minuta da versão 1.00e do Manual de Orientações do Contribuinte (MOC) da NFGas, modelo 76, acompanhada da minuta do Anexo I – Leiaute e R...

No dia 09/03/2025 foi publicado no Portal da NFAg a minuta do Manual de Orientações do Contribuinte – Visão Geral v1.00j, juntamente com o Pacote de Schemas NFAG 1.00j, traz imp...