Escrituração Fiscal Digital – EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos Fiscos das unidades federadas e da Secretaria da Receita Federal do Brasil, bem como de registros de apuração de impostos referentes às operações e prestações praticadas pelo contribuinte.

Ao contribuinte obrigado à EFD-ICMS/IPI está vedada a escrituração fiscal dos livros e documentos listados no Ajuste Sinief 02/2009 de forma diversa. Sendo assim, não há que se falar em autenticação de livros impressos na repartição estadual.

NOVAS ORIENTAÇÕES – GUIA PRÁTICO versão 3.2.1

NOVAS ORIENTAÇÕES – GUIA PRÁTICO versão 3.2.1

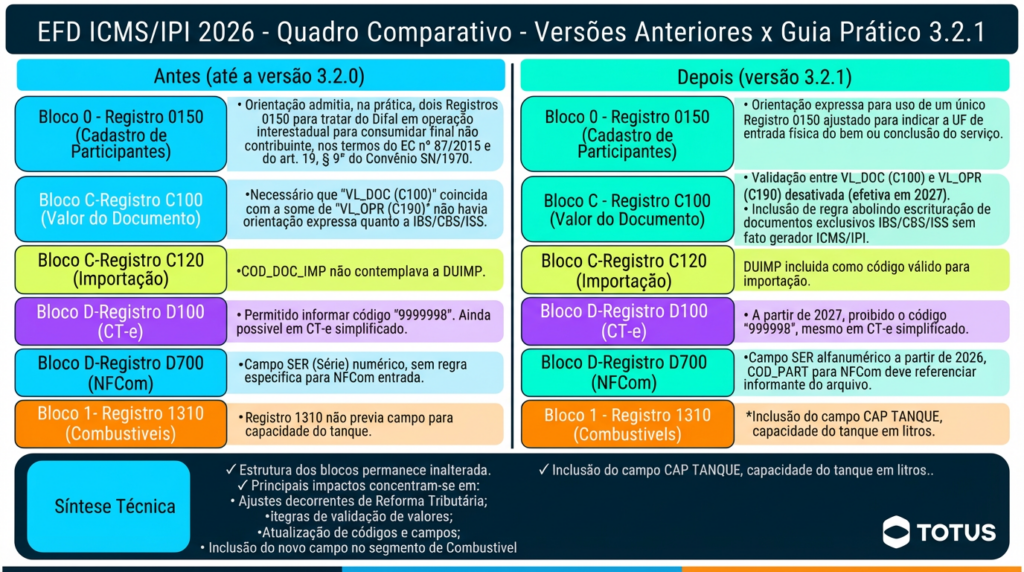

Validação Desabilitada: O PVA versão 6.0.0 desabilitou a regra de advertência aplicada aos campos 12 (C100) e 05 (C190), pois a EFD-ICMS/IPI deve registrar o valor total do documento (incluindo os novos tributos) sem ter a finalidade de prestar informações sobre eles.

Validação Desabilitada: O PVA versão 6.0.0 desabilitou a regra de advertência aplicada aos campos 12 (C100) e 05 (C190), pois a EFD-ICMS/IPI deve registrar o valor total do documento (incluindo os novos tributos) sem ter a finalidade de prestar informações sobre eles.